一钝荡、行業(yè)整體情況

1、行業(yè)的發(fā)展前途或者說天花板舶衬?

目前中國的城市化水平仍處于較低水平埠通,2016年中國城市化率達(dá)到57.35%,進程接近于1851年的英國逛犹、1930年的美國端辱、1955年的日本和1980年的韓國。各國城市化的歷史表明虽画,當(dāng)城市化率達(dá)到70%-75%左右時舞蔽,城市化的進程將放緩。中國城市化進程或在達(dá)到65%-70%的水平后增速放緩码撰,這意味著當(dāng)前距離中國城市化進程的邊際拐點還有10年左右渗柿。

推進城市化就必然要需要大力發(fā)展基礎(chǔ)建設(shè)和房地產(chǎn)開發(fā),而基礎(chǔ)建設(shè)和房地產(chǎn)開發(fā)所需的建筑材料的整個行業(yè)也必然會被帶動起來灸拍。所以在未來10年內(nèi)做祝,建材市場還會有較大的發(fā)展前景。10年之后會如何鸡岗,目前無法預(yù)測混槐。

2、行業(yè)目前的景氣度或者說供求關(guān)系轩性?

A声登、供應(yīng)端情況

隨著國家供給側(cè)改革的進行,為了完成節(jié)能減排任務(wù)而強行拉閘限電,很多小型水泥企業(yè)成本飆升悯嗓,不得不關(guān)停件舵。而大型建材企業(yè)受此影響相對有限,使得供給端基本維持穩(wěn)定脯厨。

在全國總產(chǎn)量來看铅祸,從2014年到2017年間,基本上維持在24億噸左右合武。2018年可能會有所收縮临梗,但不會有較大變化。

B稼跳、需求端情況

【房地產(chǎn)市場】

短期來看盟庞,受房地產(chǎn)市場的調(diào)控的影響,2018年會是一個地產(chǎn)小年汤善。整個行業(yè)對于市場前景的預(yù)期開始轉(zhuǎn)變什猖。從銷售、新開工红淡、施工面積累計同比增速自2016年上半年最高點至今出現(xiàn)較大幅度回落的趨勢來看不狮,行業(yè)仍處在小周期降溫期。

此外今年開發(fā)商融資環(huán)境趨嚴(yán)在旱,今年以來平均融資成本至少增加2%荤傲,因此在房地產(chǎn)建設(shè)方面也會受到一定影響。

【基礎(chǔ)建設(shè)】

如圖所示颈渊,在過去幾年遂黍,基礎(chǔ)設(shè)施固定資產(chǎn)投資的累計增長維持在15%-20%之間。

根據(jù)《全國城市市政基礎(chǔ)設(shè)施建設(shè)十三五規(guī)劃》俊嗽,到2020年城市建成區(qū)道路面積路要從2015 年的14.3%上升至15%雾家,估算道路面積增加2715平方公里,高于十二五新增的 1964 平方公里绍豁⌒具郑總體判斷,未來三年基礎(chǔ)設(shè)施固定資產(chǎn)投資維持平穩(wěn)竹揍,無大幅下滑可能敬飒。

綜上判斷,2018年水泥需求量將小幅下降0-2%芬位,約23-24億噸无拗,相比往年變化不大。

以上摘自阿蘇勒:海螺水泥昧碉、中國建材分析英染。

3揽惹、行業(yè)的產(chǎn)能利用與產(chǎn)能投資情況。

歐美等國家一般用產(chǎn)能利用率或設(shè)備利用率作為產(chǎn)能是否過剩的評價指標(biāo)四康。設(shè)備利用率的正常值在79%~83%之間搪搏,若設(shè)備開工低于79%,則說明可能存在產(chǎn)能過剩的現(xiàn)象闪金。

截至2017年6月底疯溺,全國實際熟料產(chǎn)能20.2億噸,熟料產(chǎn)量13.76億噸哎垦,產(chǎn)能利用率68%;水泥產(chǎn)能38.30億噸喝检,產(chǎn)量24.03億噸,產(chǎn)能利用率62.74%撼泛。這些數(shù)字都遠(yuǎn)超歐美國家的產(chǎn)能過剩指標(biāo)。

為緩解去產(chǎn)能的目標(biāo)澡谭,相關(guān)政府主管部門愿题、行業(yè)和骨干企業(yè)協(xié)同行動,通過“關(guān)蛙奖、停潘酗、并、轉(zhuǎn)”的組合措施雁仲,盡可能減少“去產(chǎn)能”過程中的風(fēng)險和代價仔夺,徹底解決水泥行業(yè)產(chǎn)能過剩。即對不符合產(chǎn)業(yè)政策的生產(chǎn)線堅決取締攒砖;使競爭能力相對較差的企業(yè)被迫停產(chǎn)缸兔;對運行和停產(chǎn)的企業(yè)進行合并重組;讓關(guān)閉生產(chǎn)線由水泥生產(chǎn)向環(huán)境服務(wù)的轉(zhuǎn)型發(fā)展吹艇。

4惰蜜、行業(yè)的競爭性如何?

A受神,是同質(zhì)化競爭還是差異化競爭抛猖。

建材行業(yè)特別是水泥熟料行業(yè),受限于其保質(zhì)期和運輸半徑鼻听,所以行業(yè)對其輻射區(qū)域內(nèi)的基礎(chǔ)建設(shè)和房地產(chǎn)開發(fā)市場有很強的依賴性财著。

以前會存在同一區(qū)域內(nèi)多個水泥熟料企業(yè)的價格競爭,但是隨著供給側(cè)改革撑碴,去產(chǎn)能的進行撑教,基本上小作坊式的企業(yè)已經(jīng)無法生存。而在大企業(yè)之間醉拓,從產(chǎn)品的角度來看確實是存在同質(zhì)化競爭的關(guān)系驮履,但是因為水泥熟料企業(yè)的地域依賴性鱼辙,其競爭關(guān)系主要體現(xiàn)在市場占有率的爭奪,通過并購其他地區(qū)的水泥企業(yè)來占有該區(qū)域的市場玫镐。

B倒戏,行業(yè)集中度分析

隨著國家供給側(cè)改革的進行,為了完成節(jié)能減排任務(wù)而強行拉閘限電恐似,很多小型水泥企業(yè)成本飆升杜跷,不得不關(guān)停。而大型建材企業(yè)受此影響相對有限矫夷。造成供給端雖然持續(xù)收縮葛闷,但是行業(yè)的集中度有所提升。

下圖所示為近幾年來水泥熟料行業(yè)的前十強市占率的變化情況双藕∈缰海總體趨勢呈現(xiàn)出不斷集中的態(tài)勢。

不斷集中的主要原因一方面是受供給側(cè)改革的影響忧陪,淘汰了很多小型企業(yè)的落后產(chǎn)能扣泊;另一方面是由于行業(yè)巨頭之間的重量級重組络凿,包括金隅和冀東的整合毒租、中國建材和中國中材的合并太伊;華新水泥進一步整合拉法基中國水泥資產(chǎn)等唯绍。

C篮愉、產(chǎn)品價格預(yù)測

下圖是全國價格水泥指數(shù)礼殊,從圖中可以看出流礁,從2017年下半年開始速妖,水泥價格漲幅很大虱颗。從去年平均300以下每噸的價格到現(xiàn)在平均400元每噸沥匈,漲幅近50%。2018年大概率會保持在350元每噸以上的水平忘渔。

這主要受以下幾個方面的因素影響:

a咐熙、行業(yè)集中度提升,以前大打價格戰(zhàn)的情況一去不復(fù)返了辨萍,而行業(yè)集中度提升以后棋恼,建材企業(yè)對下游企業(yè)的議價能力開始得到體現(xiàn);

b锈玉、受供給側(cè)改革和環(huán)保治理的影響爪飘,煤炭價格上升,而砂石骨料的價格也大幅提升拉背,造成生產(chǎn)成本有所提升师崎。

二、企業(yè)基本情況

1椅棺、企業(yè)在行業(yè)中的地位

A犁罩,歷史上企業(yè)的市場占有率是提高還是下降齐蔽?

中國建材集團通過不斷重組并購,形成了旗下多家水泥公司床估,包括南方含滴、西南、中聯(lián)丐巫、北方谈况、中材、天山递胧、祁連山等全國各地的大小水泥企業(yè)碑韵,占據(jù)了中國的大部分區(qū)域的水泥市場。市場占有率一直在持續(xù)提高中缎脾。

B祝闻,企業(yè)在行業(yè)中的毛利率凈利率是否存在優(yōu)勢。

下圖是各大水泥企業(yè)過去10年的噸生產(chǎn)成本的對比數(shù)據(jù)遗菠。從中看出联喘,中國建材集團的成本一直在行業(yè)平均水平先以上位置。

[圖片來自阿蘇勒:海螺水泥舷蒲、中國建材分析]

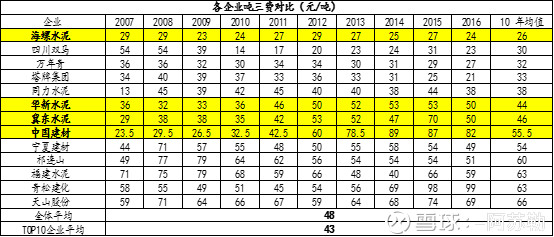

下圖是各大水泥企業(yè)過去10年的噸三費的對比數(shù)據(jù)。從中看出友多,中國建材集團的三費一直較高牲平。這主要是因為其較高的融資費用造成的。除去財務(wù)費用域滥,僅看管理費用和銷售費用的話纵柿,其處于行業(yè)的平均水平。

[圖片來自阿蘇勒:海螺水泥启绰、中國建材分析]

所以綜合考慮生產(chǎn)成本和三費來看昂儒,其毛利率和凈利率水平在整個行業(yè)中都屬于較差的地位。

C委可,企業(yè)有什么獨特的競爭優(yōu)勢渊跋。

中國建材的第一個獨特的競爭優(yōu)勢就是大央企背景,所以其一般不存在融資困難着倾,不存在銀行斷貸的風(fēng)險拾酝。當(dāng)然這也造成了它的負(fù)債率較高,對應(yīng)的財務(wù)費用較高的問題卡者;

其第二個獨特的競爭優(yōu)勢就是其領(lǐng)導(dǎo)人宋志平蒿囤,在他的帶領(lǐng)下,中國建材從一個瀕臨破產(chǎn)的國企崇决,成功在香港聯(lián)交所上市材诽,并成為了世界500強的企業(yè)底挫。除此之外,他還把同樣瀕臨破產(chǎn)的國藥集團也帶到了香港聯(lián)交所上市并再次成為世界500強企業(yè)脸侥。其戰(zhàn)略意圖很清晰建邓,就是先做大再做強。雖然從企業(yè)的利潤數(shù)據(jù)來看湿痢,跟行業(yè)佼佼者還存在很大差距涝缝,但是就是因為這樣,它相比于那些企業(yè)才更有發(fā)展和進步的空間譬重。

第三個獨特的競爭優(yōu)勢是其大量的礦山資源拒逮,在其收購重組的過程中同時整合了很多石灰石礦山資源,目前現(xiàn)值已超過2000億臀规。水泥熟料的上游就是砂石骨料滩援,隨著生態(tài)環(huán)境整改整治的推進,全國多地已出現(xiàn)河沙禁采塔嬉,礦山整頓的情況玩徊。使得砂價已經(jīng)成倍增長,甚至出現(xiàn)賣砂比賣水泥更賺錢的情況谨究。那么擁有大量開采許可的礦山將是一個很大的競爭優(yōu)勢恩袱。

第四個獨特的競爭優(yōu)勢是其在全國市場份額的龍頭位置。由于水泥銷售半徑很短胶哲,決定了產(chǎn)品銷售具有很強的區(qū)域限制畔塔,那么誰擁有區(qū)域優(yōu)勢,誰就擁有更大的市場占有率鸯屿。從中國建材的區(qū)域布局來看澈吨,它占有了差不多半個中國的區(qū)域市場。

2寄摆、企業(yè)歷史經(jīng)營數(shù)據(jù)谅辣。

A,分析主營收入趨勢婶恼,是穩(wěn)定增長還是大起大落桑阶。

下圖是中國建材過去10年的營業(yè)總收入,在2015年有一次回落勾邦,主要是受供給側(cè)改革節(jié)能減排的影響联逻。此后在2016年基本保持平穩(wěn),2017年因為合并了中國中材以及水泥熟料價格有所提高检痰,使得營收出現(xiàn)了較大幅度提升包归。

預(yù)計2018年的營收仍會有較大幅度提升,主要基于的考慮是隨著供給側(cè)改革的推進铅歼,市場集中度提升公壤,價格的控制能力也會隨之提升换可,此外在改革推進下全中國不允許新增一噸水泥熟料產(chǎn)能、新舊產(chǎn)能必須1:1.25置換厦幅,以及煤炭價格的提升沾鳄,會造成了水泥價格會有較大幅度上升。

B确憨,分析毛利率译荞、凈利率、凈資產(chǎn)收益率趨勢休弃,是提高還是下降吞歼。

下圖是中國建材過去10年的毛利率變化趨勢圖,總體呈現(xiàn)提高的趨勢塔猾。

下圖是中國建材過去10年的凈利潤率變化趨勢圖篙骡,受三費不斷抬升的影響,2011~2016呈現(xiàn)下降趨勢丈甸,在2017年開始抬升糯俗,相信隨著水泥價格的提升,以及宋志平先做大再做強的決策下睦擂,目前已經(jīng)進入到了開始做強的階段得湘,凈利潤率會得到改善。

下圖是中國建材過去10年的凈資產(chǎn)收益率的變化趨勢圖顿仇,分析同凈利潤率淘正。

C,分析三項費用趨勢夺欲,其三項費用比例相對主營收入是同步還是提高或下降跪帝。

下圖是中國建材過去10年的三費率趨勢圖今膊,總體呈現(xiàn)不斷提高的趨勢些阅,在2017年開始有所回落。

D斑唬,有無擴大市場占有率或增加產(chǎn)能計劃市埋,并分析。

整個水泥熟料行業(yè)在供給側(cè)改革去產(chǎn)能的政策下恕刘,全中國不允許新增一噸水泥熟料產(chǎn)能缤谎,新舊產(chǎn)能必須1:1.25置換。

要想擴大市場只有通過合并重組一個途徑褐着。2017年中國建材已合并中國中材坷澡,后續(xù)是否還有重組計劃尚不明確。

三含蓉、資本市場情況

1频敛、行業(yè)在資本市場的估值情況项郊。

下圖是過去10年中國建材的市盈率和市凈率估值情況。近2年來市盈率估值一直處于下行趨勢斟赚,市凈率基本維持在2左右着降。

2、中國建材在行業(yè)中的估值情況拗军。

從下圖的PE估值來看任洞,中國建材目前估值與行業(yè)整體估值差不多。

而PB估值要遠(yuǎn)低于行業(yè)的平均水平发侵,目前為0.88含商譽交掏。

3、行業(yè)在未來波動中的市場估值變化趨勢器紧。

目前整個市場行情處于熊市階段耀销,未來市場估值逐漸得到修復(fù),肯定會回到正常的估值狀態(tài)铲汪。

4熊尉、未來或有可能的投資收益。

未知掌腰。