今年的營業(yè)盈余約為3,970萬美元魔招,低于去年(1980年)的4,190萬美元眨唬,期初股東權(quán)益回報(bào)率(持有股權(quán)投資以原始成本計(jì))也從去年的17.8%滑落至15.2%缸托。我們的新計(jì)劃是讓所有股東皆能指定伯克希爾的公益捐款機(jī)構(gòu)(詳如后述)饭聚,此舉令1981年度盈余減少了90萬美元,往后我們將視公司稅負(fù)狀況決定捐款金額止潘。

無控制權(quán)之盈余

去年我們?cè)敿?xì)討論無控制權(quán)盈余的觀念掺炭,即那些我們無法控制或影響其盈余分配的一些投資對(duì)象(我們很樂意與新股東或潛在的股東討論這個(gè)話題),雖然這部分盈余完全未顯現(xiàn)在伯克希爾的賬面之上凭戴,然而我們深信涧狮,未分配且未記錄的盈余仍將與那些我們所控制的公司所賺的盈余一樣轉(zhuǎn)化成伯克希爾的價(jià)值,雖然它們是以伯克希爾不規(guī)則的已實(shí)現(xiàn)或未實(shí)現(xiàn)利得的方式呈現(xiàn)么夫,但就長期而言者冤,市場(chǎng)價(jià)格終將會(huì)與企業(yè)價(jià)值同步發(fā)展。整體而言档痪,我們?cè)跓o控制權(quán)公司的經(jīng)濟(jì)競(jìng)爭力上反而比具控制權(quán)公司來得有力涉枫,原因可能是,在股票市場(chǎng)上我們能夠以合理的價(jià)格買到部分優(yōu)秀企業(yè)的股權(quán)腐螟,而若要通過購并談判的方式買下整家公司愿汰,其平均價(jià)格可能遠(yuǎn)高于市價(jià)。

并購行為

正如我們的歷史所顯示乐纸,擁有整家公司或僅持有部分股權(quán)衬廷,對(duì)我們來說都相當(dāng)不錯(cuò)。我們將繼續(xù)投資大筆資金汽绢,我們盡量避免小額投資吗跋,因?yàn)槿粢患赂静恢档萌プ觯透恢档萌プ龊谩?/strong>事實(shí)上宁昭,我們經(jīng)營保險(xiǎn)公司與證券業(yè)務(wù)也必須保持流動(dòng)性小腊。我們購并的決策著重于把實(shí)質(zhì)的經(jīng)濟(jì)利益而非管理范圍或會(huì)計(jì)數(shù)字極大化(長期而言,若管理人員過度注重會(huì)計(jì)數(shù)字而忽略經(jīng)營實(shí)質(zhì)的話久窟,通常最后兩者都做不好)秩冈,我們并不看重即時(shí)收益,我們寧愿以X價(jià)格買下一家好公司10%的股權(quán)斥扛,而非以2X價(jià)格買下那家好公司100%的股權(quán)入问,但大部分的公司管理層偏好后者,而且對(duì)此行為總是能找得到借口稀颁。對(duì)于這種行為芬失,我們歸納出三種動(dòng)機(jī)(通常是心照不宣的,它們或是單獨(dú)作用匾灶,或是聯(lián)合作用):

- 領(lǐng)導(dǎo)層絕不欠缺生氣棱烂,且時(shí)時(shí)散發(fā)出過于充沛的精力與戰(zhàn)斗的意念。在伯克希爾阶女,即使是購并成功在望颊糜,管理者的心跳也不會(huì)加快哩治。

- 大部分的公司或企業(yè)與其管理層,多以“規(guī)某挠悖”而非贏利业筏,作為衡量自己或別人的標(biāo)準(zhǔn)(問問那些名列《財(cái)富》500大的負(fù)責(zé)人,他們可能從來都不知道他們的公司若以獲利能力來排的話鸟赫,會(huì)排在第幾位)蒜胖。

- 大部分的管理層很明顯地過度沉浸于小時(shí)候所聽到的一個(gè)變成蟾蜍的王子因美麗的公主深深一吻而被救的童話故事,認(rèn)為他們的“管理之吻”可以給被收購目標(biāo)的盈利能力帶來奇跡抛蚤。

如此樂觀是必要的台谢,否則有的公司股東怎么會(huì)甘心以2倍的價(jià)錢買下那家好公司,而不是自己以1倍的價(jià)格從市場(chǎng)上買進(jìn)岁经。換言之朋沮,投資人永遠(yuǎn)可以“以蟾蜍的價(jià)格買到蟾蜍”,而若投資人愿意用雙倍的代價(jià)資助“公主去親吻蟾蜍”的話蒿偎,最好保佑奇跡會(huì)發(fā)生。許多負(fù)責(zé)管理工作的“公主”執(zhí)迷于“她們的吻有使蟾蜍變成王子的魔力”怀读,即使“在她們的后院早已養(yǎng)滿了一大堆蟾蜍”诉位。平心而論,盡管如此菜枷,仍然有以下兩種情況的購并會(huì)成功:

- 第一類是公司通過謀劃或突發(fā)事件苍糠,收購那些特別能適應(yīng)通貨膨脹環(huán)境的公司。這些公司必須具有兩種特性:

- 能夠相當(dāng)容易地漲價(jià)(甚至在產(chǎn)品需求乏力而產(chǎn)能未充分利用的時(shí)候)啤誊,且不擔(dān)心會(huì)失去市場(chǎng)占有率或銷貨量;

- 只要增加少量的資本支出岳瞭,便可以使?fàn)I業(yè)額大幅增加(雖然增加的原因大部分是因?yàn)橥ㄘ浥蛎浂菍?shí)際增加產(chǎn)出的緣故),近幾十年來蚊锹,只要符合以上兩種條件瞳筏,即使是能力普通的經(jīng)理人也能使這項(xiàng)購并案圓滿成功。但是牡昆,極少數(shù)企業(yè)同時(shí)擁有這兩種特征姚炕,而且收購這些企業(yè)的競(jìng)爭現(xiàn)在已經(jīng)變得非常激烈,以至于達(dá)到了互相之間拆臺(tái)腳的程度丢烘。

- 第二類是那些經(jīng)營奇才柱宦,他們可以識(shí)別那些“偽裝成蟾蜍的王子”,并且有能力讓其脫去偽裝播瞳。我們向這樣的經(jīng)理們致敬掸刊,我們尤其要向Capital Cities Com-munications的Tom Murphy致敬,他是一位真正能用一份錢買兩份貨的公司管理者赢乓,他能將購并目標(biāo)鎖定在第一類的公司身上忧侧,且本身是具有第二類中管理才能的領(lǐng)袖石窑。從他們的直接經(jīng)驗(yàn)和我們作為代理人的實(shí)踐經(jīng)驗(yàn)中,我們認(rèn)識(shí)到這些主管人員所取得成就的困難性(也正因如此苍柏,這些公司近幾年極少收購別的公司尼斧,而且到頭來發(fā)現(xiàn)回購自己的股票才是對(duì)公司資本的最切合實(shí)際的運(yùn)用)。

備注:湯姆·墨菲是一位非常杰出的領(lǐng)導(dǎo)者试吁,他給了巴菲特非常多的啟發(fā)棺棵。

不幸的是,你們的董事長并不具備第二類中管理人的氣質(zhì)熄捍,盡管已充分認(rèn)識(shí)到須將重點(diǎn)放在第一類的公司烛恤,但真正命中的幾率卻是小之又小。我們的理論比實(shí)踐要好余耽,我們忽視了諾亞的原則:重要的是建造方舟缚柏,而不是預(yù)測(cè)暴風(fēng)雪。我們?cè)脛澦愕膬r(jià)錢買下不少“蟾蜍”碟贾,過去的報(bào)告多已提及币喧,很明顯,我們的“吻”表現(xiàn)平平袱耽。我們?cè)龅綆准摇巴踝蛹?jí)”的公司杀餐,但早在我們買下時(shí)他們就已經(jīng)是“王子”了。所幸的是朱巨,我們的吻沒讓他們變回“蟾蜍”史翘,而最終我們也曾偶爾成功地以“蟾蜍般”的價(jià)格買到部分“王子級(jí)”公司的部分股權(quán)。

備注:芒格曾經(jīng)提到冀续,對(duì)于一家經(jīng)營不好的公司琼讽,他多半也無能為力,他更有可能為已經(jīng)經(jīng)營得很棒的公司錦上添花洪唐。對(duì)于一家碌碌無為的公司钻蹬,要把它買下并經(jīng)營好,讓青蛙變成王子凭需,幾乎是不可能的事情脉让。所以投資者在選擇投資標(biāo)的的時(shí)候?qū)τ谀承┕镜墓芾韺訌?qiáng)烈的并購沖動(dòng)要抱著警惕和懷疑的態(tài)度。

伯克希爾購買宗旨

我們會(huì)持續(xù)地以合理的價(jià)錢買下整個(gè)公司功炮,若我們可以合理地相信他們溅潜,即使那家公司未來的發(fā)展與過去一樣,我們也愿意以不錯(cuò)的價(jià)錢買下第一類的公司薪伏。不過我們通常不會(huì)去買那些我們必須替其作許多改變的公司滚澜,因?yàn)槲覀儼l(fā)現(xiàn)我們所作的改變不見得就是好的。今年我們?cè)鴰缀跽劤梢还P大買賣嫁怀,那家公司與其管理層都是我們所喜愛的设捐,但就是價(jià)錢沒談攏借浊,若堅(jiān)持買下的話,股東的利益不見得會(huì)比買之前更好萝招,整個(gè)伯克希爾的版圖可能會(huì)變大蚂斤,但個(gè)體素質(zhì)反而會(huì)變差。

盡管1981年我們并沒有購并成功的個(gè)案槐沼,但未來我們?nèi)阅苜I到100%符合我們標(biāo)準(zhǔn)的公司曙蒸,此外,如后面報(bào)告中所示Pinkerton公司案例岗钩,我們預(yù)期也將會(huì)偶爾投資不具控制全的股權(quán)纽窟。身為第二的大股東的我們?cè)讷@得可觀經(jīng)濟(jì)利益的同時(shí),也能幫助公司原有的經(jīng)營層實(shí)現(xiàn)其長期的目標(biāo)兼吓。

我們發(fā)現(xiàn)臂港,很容易從市場(chǎng)上買到一些公司的部分股權(quán),這些公司的管理人既正直又有能力视搏。事實(shí)上审孽,我們也從未打算自己去經(jīng)營這些公司,只是想要從這些公司上獲利浑娜。我們預(yù)期佑力,這些公司的未分配盈余將會(huì)百分之百地回報(bào)給伯克希爾及其股東。若最后未能如此棚愤,則可能是出了以下幾種差錯(cuò):

- 我們所指派的管理層有問題;

- 公司的前景有問題;

- 我們付的價(jià)格有問題搓萧。

事實(shí)上杂数,我們?cè)?jīng)不論在買進(jìn)具控制權(quán)或不具控制權(quán)的股權(quán)時(shí)都犯了許多錯(cuò)誤宛畦,其中以第二類誤判的情況最常見。當(dāng)然揍移,得翻開我們投資的歷史才能找到這種案例(可能至少要回溯兩三個(gè)月以上吧)次和。例如去年你們的董事長表示看好鋁業(yè)發(fā)展的前景,只是到后來陸續(xù)經(jīng)過微許的調(diào)整那伐,最后的結(jié)論卻是轉(zhuǎn)了180度的彎踏施。

然而,基于個(gè)人與客觀的原因罕邀,通常我們要改正投資不具控制權(quán)的股權(quán)的錯(cuò)誤要比對(duì)具有控制權(quán)的容易得多畅形,這時(shí)缺少控制權(quán)反而成為一種優(yōu)勢(shì),就像去年我曾提到過的那樣诉探,我們?cè)诓痪呖刂茩?quán)的股權(quán)投資的未分配盈余已經(jīng)大到依投資比例應(yīng)分得的日熬,甚至超出了公司整體的賬面盈余,而且我們預(yù)期這種情況將會(huì)持續(xù)下去肾胯,1982年光是其中四家(蓋可竖席、General Foods耘纱、R·J·Reynolds及《華盛頓郵報(bào)》)加起來就超過3,500萬美元,但由于會(huì)計(jì)原則毕荐,我們?cè)谟?jì)算賬面股東權(quán)益回報(bào)與單一年度獲利表現(xiàn)時(shí),無法將這些未分配盈余記入。

企業(yè)長期表現(xiàn)

在衡量公司長期的經(jīng)濟(jì)表現(xiàn)時(shí)寻仗,我們保險(xiǎn)子公司所持有的股票將以市價(jià)計(jì)價(jià)(扣除須付的所得稅)安寺。如果我們前面所作的推論是正確的話,那么那些不具控制權(quán)的股權(quán)未分配盈余虽填,雖然會(huì)不規(guī)則丁恭,但最后終究會(huì)反映在我們公司的賬上,至少到目前為止確是為如此斋日。當(dāng)然牲览,若嚴(yán)格一點(diǎn)的話,必須把債券投資及非保險(xiǎn)子公司所持的股票以市價(jià)計(jì)算才能更為準(zhǔn)確恶守,然而GAAP(一般公認(rèn)會(huì)計(jì)原則)卻并未如此規(guī)定第献,而且這樣做對(duì)我們來說影響其實(shí)并不大,當(dāng)其影響大到一定程度時(shí)兔港,我一定會(huì)向各位報(bào)告庸毫。

在GAAP的基礎(chǔ)上,公司的賬面價(jià)值自現(xiàn)今管理層接手的17年以來衫樊,已從19.46美元增加到如今的526.02美元飒赃,約以年復(fù)合增長率21.1%的速度增加,這個(gè)比率未來將會(huì)逐年下滑科侈,但我們期望它至少會(huì)高于一般美國大企業(yè)的平均水準(zhǔn)载佳。而在1981年凈值增加的約1.2億美元中,約有一半得歸功于蓋可公司臀栈∧杌郏總的來說,今年我們投資股票市值的增加數(shù)目要比其背后實(shí)際代表的經(jīng)濟(jì)價(jià)值的增加數(shù)目大得多权薯,但要注意的是姑躲,股票市值不會(huì)永遠(yuǎn)朝好的方向走。

去年,我們?cè)忉屵^通貨膨脹是如何使我們的賬面表現(xiàn)比經(jīng)濟(jì)實(shí)質(zhì)要好看得多盟蚣。我們對(duì)美聯(lián)儲(chǔ)主席沃爾克先生的努力使得現(xiàn)在所有的物價(jià)指數(shù)能溫和地增長以表示感謝黍析。盡管如此,我們?nèi)詫?duì)未來的通貨膨脹趨勢(shì)感到悲觀屎开,就像是童貞一樣阐枣,穩(wěn)定的物價(jià)只能維持現(xiàn)狀,卻沒有辦法使其恢復(fù)原狀。盡管通貨膨脹對(duì)投資來講實(shí)在是太重要了侮繁,但我不會(huì)再折磨你們虑粥。把我們的觀點(diǎn)復(fù)述一遍,因?yàn)橥ㄘ浥蛎洷旧韺?duì)大家的折磨已足夠了(若誰是受虐狂宪哩,可向我索取復(fù)本)娩贷。不過,由于通貨膨脹不間斷地使貨幣貶值锁孟,公司將盡可能地使你的皮夾滿滿更賽過填飽你的肚子彬祖。

產(chǎn)權(quán)增值

另外一項(xiàng)因素可能會(huì)使人們降低對(duì)回報(bào)率的熱情。人們?yōu)槭裁赐顿Y公司股權(quán)而非固定收益?zhèn)烦椋淅碛稍谟诠竟芾韺涌蛇\(yùn)用這筆資金來創(chuàng)造比固定利息收入更高的盈余储笑。人們?cè)敢獬袚?dān)更大損失的風(fēng)險(xiǎn),因此額外的風(fēng)險(xiǎn)貼水是理所當(dāng)然的圆恤。

但事實(shí)果真如此嗎?過去數(shù)十年來突倍,一家公司的股東權(quán)益回報(bào)率只要超過10%,便可被歸類為一家優(yōu)良企業(yè)盆昙,所以當(dāng)我們把一塊錢投入到這家公司羽历,其將來能產(chǎn)生的經(jīng)濟(jì)效益會(huì)大于一塊錢(考慮到當(dāng)時(shí)長期債券收益率約為5%,而免稅公債則約3%)淡喜,即使考慮稅收因素投資者到手的實(shí)際收益率仍能有6%-8%秕磷。股票市場(chǎng)認(rèn)同這個(gè)道理,在過去的一段時(shí)間里炼团,一家股東權(quán)益回報(bào)率達(dá)到11%的公司澎嚣,其市價(jià)可以漲到凈值的1.5倍,而投資這些公司所產(chǎn)生的附加價(jià)值相當(dāng)可觀瘟芝。

雖然那一切已成過去易桃,但過去所得到的經(jīng)驗(yàn)與法則卻很難拋棄(在當(dāng)投資大眾與管理層面對(duì)未來之際,他們的記憶中樞與神經(jīng)系統(tǒng)卻還都深陷于過去)模狭。投資大眾慣于利用歷史的市盈率颈抚,而管理層則習(xí)慣用傳統(tǒng)企業(yè)的評(píng)價(jià)標(biāo)準(zhǔn)踩衩,卻不去深思其前提是否早已改變嚼鹉。若改變是緩慢的,則持續(xù)的再思考便變得非常必要;若變化是極端的驱富,則基于昨日的假設(shè)可能會(huì)付出極大的代價(jià)锚赤,而經(jīng)濟(jì)步調(diào)的變動(dòng)是會(huì)令人窒息的。去年長期債券收益率超過16%褐鸥,而免稅公債則約為14%线脚,這些收入直接落入了投資人的口袋。與此同時(shí),美國企業(yè)的股東權(quán)益回報(bào)率約為14%浑侥,而且尚未考慮落入投資人口袋前所須支付的稅負(fù)(視被投資公司的股利政策與投資人適用的所得稅率而定)姊舵。

因此,以1981年的標(biāo)準(zhǔn)而言寓落,投資一家美國公司一塊錢所產(chǎn)生的經(jīng)濟(jì)效益還低于一塊錢(當(dāng)然括丁,若投資人是免稅的慈善機(jī)構(gòu),情況可能會(huì)好一點(diǎn))伶选。假設(shè)投資人適用于50%的稅率史飞,而公司把所有盈余皆發(fā)放出來,股東的投資回報(bào)率大約等于投資收益率7%的免稅債券仰税,這種情況若一直持續(xù)下去构资,等于被套牢在免稅債券中,它真正的價(jià)值可能連其原始投資額的一半還不到陨簇。

然而吐绵,如果把所有盈余都保留起來,而回報(bào)率維持不變河绽,盈余每年會(huì)以14%的速度增長拦赠。假設(shè)市盈率不變,公司的股價(jià)每年也會(huì)以14%的比例增長葵姥,但增長的部分并不能全部落入股東的口袋荷鼠,因?yàn)檫@樣做的話需要付最高約20%的資本利得稅,所以榔幸,不管怎么說允乐,還是比最基本的免稅公債的收益率14%低。除非基本回報(bào)率降低削咆,否則即使公司盈余每年以14%增長牍疏,卻從未能收到半毛錢股利,對(duì)投資人而言拨齐,等于是一無所獲鳞陨。這對(duì)股東與管理層而言都是不愉快的事情,更是后者希望掩飾過去的瞻惋,但事實(shí)就是事實(shí)厦滤。

大部分美國公司把大部分的盈余分配出去,如此算是介乎于兩個(gè)極端的例子之間;大部分美國公司的稅后投資回報(bào)率可能比投資免稅債券還低歼狼,當(dāng)然也有少數(shù)例外掏导。總的來說羽峰,美國公司的股權(quán)資本對(duì)投資人而言無任何附加價(jià)值趟咆。但要強(qiáng)調(diào)的是添瓷,我并不是說所有的美國公司都表現(xiàn)得比以往差,事實(shí)上值纱,反而是比以前還好一點(diǎn)鳞贷,只是最低門檻比以前提高了許多,主要的原因(但非唯一)包括過去的通貨膨脹經(jīng)驗(yàn)和對(duì)未來通貨膨脹的預(yù)期虐唠,遺憾的是產(chǎn)業(yè)的前景難以樂觀悄晃,而只能轉(zhuǎn)而寄望門檻能夠降低一點(diǎn)。如果能有效抑制通貨膨脹的形成原因凿滤,門檻自然會(huì)降低妈橄,美國企業(yè)的經(jīng)濟(jì)價(jià)值也能大幅改善,由不良的企業(yè)變?yōu)閮?yōu)良的企業(yè)翁脆。

當(dāng)然眷蚓,有人會(huì)說,若這家公司回報(bào)率相對(duì)較高反番,則把盈余留在公司繼續(xù)投資更有意義沙热。相反地若這家公司回報(bào)率差,則管理層為何不把盈余分配給股東罢缸,讓股東自己去尋找其他回報(bào)率較高投資機(jī)會(huì)呢(《圣經(jīng)》也曾提及:“三個(gè)仆人”的寓言——主人讓其中兩個(gè)會(huì)賺錢的仆人篙贸,保留他們所賺的錢并鼓勵(lì)他們擴(kuò)大營業(yè),另外一個(gè)懶惰不會(huì)賺錢的仆人則被嚴(yán)厲地懲罰并被命令把錢交給前面兩個(gè)仆人管理)?然而枫疆,通貨膨脹如同人們透過窺鏡看愛麗絲夢(mèng)游仙境一樣爵川,當(dāng)通貨膨脹猖獗時(shí),不良的企業(yè)被迫保留它所有的每一分錢息楔,才能辛苦地維持它過去擁有的生產(chǎn)力寝贡。通貨膨脹也像是寄生在企業(yè)體內(nèi)巨大的絳蟲,不管寄主身體狀況如何值依,還是拼命地從它身上汲取養(yǎng)分圃泡。所以,不管公司的獲利到底有多少(就算沒有也一樣)愿险,賬上總是會(huì)有越來越多的應(yīng)收賬款颇蜡、存貨與固定資產(chǎn)以維持以往的生意規(guī)模,主人的身體越差辆亏,就會(huì)有越大比例的養(yǎng)分被寄生蟲吸走风秤。以目前的情況論,一家公司若只賺到8%或10%的話褒链,根本不夠拿來用于擴(kuò)張唁情、還債或發(fā)放實(shí)在的股利疑苔,因?yàn)橥ㄘ浥蛎涍@條寄生蟲早就把盤子清光了(而事實(shí)上甫匹,利用許多方法都無法掩飾發(fā)放股利的窘境,例如常常提出盈余轉(zhuǎn)投資計(jì)劃、強(qiáng)迫股東再投資兵迅,或是發(fā)行新股抢韭,拿張三的錢發(fā)放給李四,但要小心那種必須要另外找到資金才能發(fā)放的股利)恍箭。當(dāng)然刻恭,我們也不能避免通貨膨脹的威脅,我們歷史累計(jì)的回報(bào)率21%扣除潛在的資本利得稅后會(huì)失色不少扯夭。不過鳍贾,反觀伯克希爾,通常會(huì)因積極而非被動(dòng)的理由保留盈余用于再投資交洗,持續(xù)地跨過那最道低的門檻骑科,但只能算是低空掠過,只要再出一些差錯(cuò)构拳,便可能使我們面臨無法跨過門檻的窘境咆爽。

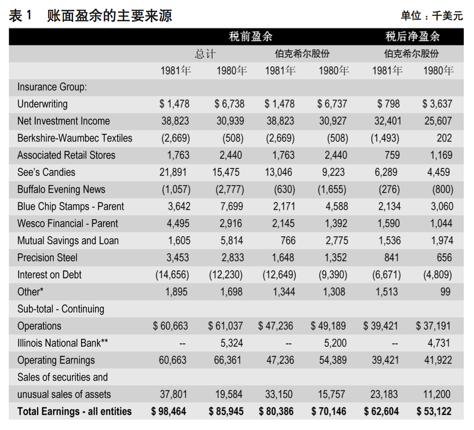

賬面盈余來源

表1顯示伯克希爾依照各家公司持股比例來列示賬面盈余的主要來源,而各家公司資本利得損失并不包含在內(nèi)置森,而是匯總于表1最后“證券以及特殊資產(chǎn)出售”一欄中斗埂,雖然本表列示的方式與一般公認(rèn)的會(huì)計(jì)原則不盡相同,但最后的損益數(shù)字卻是一致的:其中伯克希爾擁有Blue Chip Stamps 60%的股權(quán)凫海,而后者又擁有Wesco財(cái)務(wù)公司80%的股權(quán)呛凶。

Blue Chip Stamps及Wesco因?yàn)楸旧硎枪_發(fā)行公司,按規(guī)定行贪,他們編有自己的年報(bào)把兔,我建議大家仔細(xì)地閱讀。就像先前我們所提到的那樣瓮顽,不具控制權(quán)的股權(quán)投資县好,其已分配的盈余已列示于保險(xiǎn)事業(yè)的投資收益之中,但未分配的盈余占比的重要性已不下于表1所列示的賬面盈余暖混。

表2列示的是那些我們不具控制權(quán)的股權(quán)投資的持股缕贡。由于我們具控制權(quán)與不具控制權(quán)的企業(yè)經(jīng)營遍布各行各業(yè),所以恕我無法在此一一贅述拣播,但無論如何晾咪,集團(tuán)的重點(diǎn)一定會(huì)放在產(chǎn)險(xiǎn)與意外險(xiǎn)上,所以有必要對(duì)其產(chǎn)業(yè)未來發(fā)展加以說明贮配。

保險(xiǎn)業(yè)環(huán)境

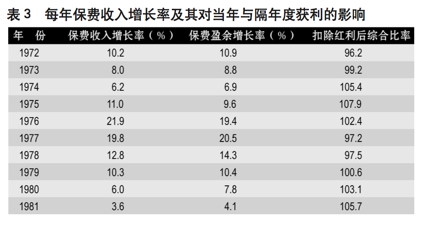

“預(yù)測(cè)”如Sam Goldwyn所言是相當(dāng)危險(xiǎn)的谍倦,尤其是那些有關(guān)對(duì)未來的預(yù)測(cè)(伯克希爾的股東在過去幾年的年報(bào)中讀到你們的董事長對(duì)紡織業(yè)未來的分析后,可能也會(huì)深有同感)泪勒。但若預(yù)測(cè)1982年的保險(xiǎn)業(yè)承銷狀況會(huì)很慘昼蛀,那就沒有什么可怕的宴猾,因?yàn)榻Y(jié)果已經(jīng)由目前同業(yè)的殺價(jià)行為加上保險(xiǎn)契約的先天性質(zhì)得到了印證。當(dāng)許多汽車保險(xiǎn)保單以6個(gè)月為期來定價(jià)并發(fā)售叼旋,許多保險(xiǎn)以3年為期仇哆,而意外保險(xiǎn)同業(yè)一般流通的期間則略低于12個(gè)月,當(dāng)然價(jià)格在保險(xiǎn)有效期內(nèi)是固定的夫植,因此今年銷售的合約(業(yè)內(nèi)的說法稱之為保費(fèi)收入)大概會(huì)決定明年保費(fèi)收入的一半讹剔,而另外一半則由明年簽下的保險(xiǎn)契約來決定,因此獲利的情況自然而然會(huì)遞延详民。也就是說延欠,若你在定價(jià)上犯了錯(cuò)誤,你所受的痛苦可能會(huì)持續(xù)一段時(shí)間沈跨。注意表3所列為每年保費(fèi)收入增長率及其對(duì)當(dāng)年與隔年度獲利的影響衫冻,結(jié)果正如所預(yù)期的一樣,當(dāng)保費(fèi)收入以兩位數(shù)增長谒出,當(dāng)年與隔年的獲利數(shù)字就會(huì)很好看;但若保費(fèi)收入僅能以個(gè)位數(shù)增長隅俘,則表示承銷結(jié)果會(huì)變得很差。

表3反映一般同業(yè)所面臨的情況笤喳,綜合比率(CombinedRatio)表示所有營運(yùn)成本加上理賠損失占保費(fèi)收入的比率为居,100%以下表示有承保利益,反之則表示有損失杀狡。誠如Pogo所說:“未來絕不會(huì)與過去相同蒙畴。”現(xiàn)在的定價(jià)習(xí)慣已注定日后悲慘的結(jié)果呜象,尤其是在近幾年無重大災(zāi)難所得的喘息機(jī)會(huì)結(jié)束時(shí)膳凝。保險(xiǎn)承保的情況通常會(huì)因受保人運(yùn)氣好而變差,而近幾年來颶風(fēng)大多僅停留在海上恭陡,同時(shí)蹬音,摩托車騎士也較少上馬路,只是他們不會(huì)永遠(yuǎn)都那么守規(guī)矩休玩。當(dāng)然著淆,貨幣與社會(huì)(法院與陪審團(tuán)對(duì)保險(xiǎn)投保范圍認(rèn)定超越合約與判例的擴(kuò)張)的雙重通貨膨脹是無法抵擋的,財(cái)產(chǎn)的彌補(bǔ)與人身的醫(yī)療等這些被視為保險(xiǎn)公司的當(dāng)然責(zé)任拴疤,所引發(fā)的成本將會(huì)無止境地?cái)U(kuò)張永部。若沒遇上什么倒霉事(如大災(zāi)難或駕駛事故增加等),同業(yè)保費(fèi)收入平均至少要增加10個(gè)百分點(diǎn)呐矾,才能使1982年的承銷比率不會(huì)再惡化(大部分同業(yè)估計(jì)苔埋,承保費(fèi)每年將以10個(gè)百分點(diǎn)增長,盡管大家都期望自己公司增長得較少)蜒犯。

在去年年報(bào)中组橄,我們?cè)?jīng)提到荞膘,許多保險(xiǎn)公司因投資不當(dāng)使得其公司財(cái)務(wù)變得不健全,迫使他們放棄原有的承保原則晨炕,不惜以低價(jià)承接保單以維持流動(dòng)性衫画。在賬上持有不合理高估債券的同業(yè)毫炉,為了現(xiàn)金周轉(zhuǎn)而以明顯不合理的低價(jià)大量賣出保單瓮栗,他們害怕保單收入的減少更甚于承保所可能增加的損失。然而瞄勾,不幸的是费奸,所有的同業(yè)皆因此受到波及,因?yàn)槟愕膬r(jià)格不可能與競(jìng)爭同業(yè)差得太遠(yuǎn)进陡,而這種壓力未曾削

減愿阐,反而迫使愈來愈多的同業(yè)跟進(jìn),盲目追求量的增長而非質(zhì)的增加趾疚,即使大家一致認(rèn)同費(fèi)率不合理缨历,因?yàn)樗麄兒ε率サ氖袌?chǎng)占有率永遠(yuǎn)無法再搶回來。我們認(rèn)為糙麦,沒有一家保險(xiǎn)公司能夠在現(xiàn)金極度流出的情況下不接任何保單辛孵,然而一旦這種心態(tài)存在,保單價(jià)格將持續(xù)面臨下降壓力赡磅。專家們一再認(rèn)定保險(xiǎn)產(chǎn)業(yè)的循環(huán)具規(guī)則性且長期而言承銷損益接近平衡魄缚,對(duì)此我們持有不同的看法。我們相信焚廊,承保面臨巨額損失(雖然程度不一)將成為保險(xiǎn)業(yè)的常態(tài)冶匹,未來十年內(nèi)最好的表現(xiàn)對(duì)比以往僅能算得上是普通而已。面臨持續(xù)惡化的未來咆瘟,伯克希爾的保險(xiǎn)事業(yè)并無任何良方嚼隘,盡管我們的管理層已經(jīng)盡力了。不過袒餐,雖然承保數(shù)量減少了嗓蘑,但承保損益相比于同業(yè)仍顯優(yōu)越。展望未來匿乃,伯克希爾將維持低保單的現(xiàn)狀桩皿,因?yàn)樨?cái)務(wù)實(shí)力使我們能保持最大的彈性,這在同業(yè)中并不多見幢炸。而將來總有一天泄隔,當(dāng)同業(yè)保單遭遇恐懼之時(shí),伯克希爾財(cái)務(wù)實(shí)力將成為營運(yùn)發(fā)展最有力的后盾宛徊,其中不具控制權(quán)的主要股權(quán)投資更是個(gè)中翹楚佛嬉,而伯克希爾也將堪稱為企業(yè)理念的最佳實(shí)踐典范逻澳。

伯克希爾指定捐助

在伯克希爾的公益捐款機(jī)構(gòu)的新計(jì)劃中,股東們積極回應(yīng)暖呕,即在932,206張有效股份中(即在本公司的股份是由本人登記者)斜做,有95.6%回復(fù),即使不包含本人股份湾揽,也超過了90%瓤逼。此外,3%的股東主動(dòng)寫信支持本計(jì)劃库物,股東參與的熱情與提供的意見,也是我們前所未見的戚揭。這種自發(fā)的態(tài)度充分證明了本計(jì)劃的成功與否,也可看出伯克希爾股東們的天性精居。很明顯潜必,他們希望能自由掌控其所欲捐贈(zèng)金錢的去向,教授父權(quán)式的管理學(xué)院可能會(huì)驚訝地發(fā)現(xiàn)刮便,沒有一位股東表示希望由伯克希爾的管理層來幫他們作決定或是依董監(jiān)事捐贈(zèng)的比例行事(這是目前美國大企業(yè)普遍的做法)恨旱。除了由伯克希爾及其子公司經(jīng)營層決定的捐獻(xiàn)外,總計(jì)1,783,655美元的股東指定捐贈(zèng)款分配給675個(gè)慈善機(jī)關(guān)團(tuán)體搜贤。往后幾年中仪芒,伯克希爾將會(huì)因這項(xiàng)捐款計(jì)劃獲得些許稅負(fù)抵減,每年10月10日以前掂名,我們將會(huì)通知股東每股可捐贈(zèng)的金額,你們有三個(gè)禮拜的時(shí)間可以作決定(為避免喪失資格锌介,股份須以你本人的名義登記)。對(duì)于去年這項(xiàng)計(jì)劃隆敢,我們唯一感到遺憾的是崔慧,有些股東雖然不是因?yàn)楸旧淼腻e(cuò)誤而無法參加,而是由于稅務(wù)單位的解釋令于10月初才下來惶室,并規(guī)定股份若由代理人或經(jīng)紀(jì)人名義登記者不適用,由于時(shí)間緊迫拇涤,加上聯(lián)絡(luò)上述股東仍須通過其代理人誉结,使得部分股東沒能參加。在此惩坑,我們強(qiáng)烈呼吁那些股票經(jīng)紀(jì)人盡快通知其客戶,以免股東的權(quán)利被剝奪趾痘,其中有一家證券經(jīng)紀(jì)商代表60位股東(約占4%的股權(quán))蔓钟,很明顯是在接到郵件三個(gè)禮拜后才將郵件轉(zhuǎn)到客戶的手上永票。諷刺的是滥沫,該公司并非所有的部門皆如此懶散兰绣,轉(zhuǎn)寄郵件的賬單在6天內(nèi)就送到伯克希爾公司。我們之所以告訴大家這件事臭埋,有兩個(gè)理由:

- 若你希望參加這項(xiàng)股東指定捐贈(zèng)計(jì)劃的話臀玄,請(qǐng)務(wù)必將你的股份在9月底以前改登記在自己的名下;

- 就算你不想?yún)⒓樱詈眠€是至少將一股登記在自己的名下荣恐,如此才能確保你與其他股東一樣睬涧,能夠在第一時(shí)間知道有關(guān)公司的重大消息旗唁。

包含這項(xiàng)股東指定捐贈(zèng)計(jì)劃在內(nèi)的許多很好的想法检疫,都是由伯克希爾公司的副董事長兼Blue Chip Stamps的董事長查理·芒格所構(gòu)思的祷嘶,查理跟我皆以執(zhí)行合伙人的心態(tài)管理所有的事業(yè),而各位股東就像是我們的合伙人一樣论巍。

1982年2月26日