隨著圓通、中通憔晒、韻達相繼宣布進入快運市場藻肄,申通進入快運市場也已進入調(diào)研階段,加上早已布局快運市場的順豐拒担、百世嘹屯,快遞巨頭集體進入零擔快運市場的局面即將開始。

萬億零擔市場已經(jīng)吸引了快遞巨頭的強烈興趣从撼,但現(xiàn)在的零擔市場也發(fā)生了不少的改變州弟,接下來文章將分析下目前零擔快運市場的競爭格局,零擔市場寡頭出現(xiàn)低零,集約化婆翔、規(guī)模化時代到了嗎掏婶?

萬億零擔市場浙滤,小散狀況依舊

據(jù)統(tǒng)計,2016年我國公路貨運量達334億噸气堕,市場規(guī)模約為5萬億纺腊,其中零擔快運市場規(guī)模1.14萬億,占比25%茎芭。而快遞行業(yè)2016年收入為3974億元揖膜,僅為零擔市場的三分之一左右。這不僅由于零擔市場標準化服務的不斷提升梅桩,運費及增值服務收費較高壹粟,而且零擔行業(yè)面對的服務對象較廣,涉及的產(chǎn)業(yè)較多。

在電子商務的不斷發(fā)展下趁仙,電商小件零擔需求不斷增長洪添,家電、家具等市場交易不斷活躍雀费,預計2020年零擔市場規(guī)模將達到2萬億級別干奢,這也使得零擔快運市場受到更多企業(yè)和資本的青睞。

據(jù)不完全統(tǒng)計盏袄,我國公路物流企業(yè)達到80多萬戶忿峻,平均每戶擁有車輛不到2輛,90%的運力掌握在個體司機手中辕羽,小散狀況依舊逛尚。

一超多強形式繼續(xù),差距將會縮小

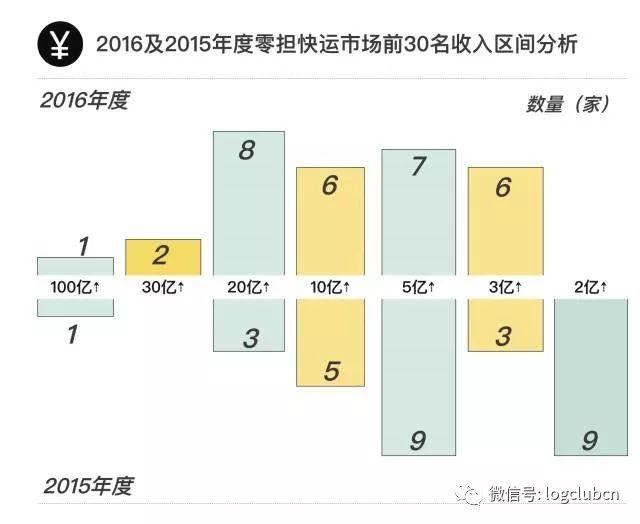

根據(jù)2016年零擔市場企業(yè)排名發(fā)現(xiàn)刁愿,排名前十的零擔企業(yè)的市場份額達到348.4億绰寞,僅占比3%,市場競爭格局依舊分散铣口,全國及區(qū)域型網(wǎng)絡企業(yè)所占市場份額也僅占10%滤钱,剩下的90%由大量的專線物流企業(yè)完成。

不過相對于2015年有了較大的增長枷踏,2016年,前十名企業(yè)中9名收入超過二十億掰曾,其中安能和中鐵超過30億旭蠕,德邦依舊以107億雄踞榜首,是第二名安能的3倍左右旷坦,而在2015年的榜單中,只有4家企業(yè)收入在20億以上,而2016年增長到了11家晤揣。

安能瘤睹、中鐵物流進入30億營收領域,縮小了與德邦的差距捆蜀,雖然目前市場依舊是一超多強的格局疮丛,但與領先企業(yè)的差距正在縮小。

相對比于美國前10大企業(yè)市場份額集中度的72%辆它,各企業(yè)唯有獲得遠高于目前的市場份額才能繼續(xù)留在這個榜單中誊薄,而各大快遞巨頭的加入,無疑加速了這一過程锰茉。

加速網(wǎng)點布局呢蔫,加盟模式優(yōu)勢開始顯現(xiàn)

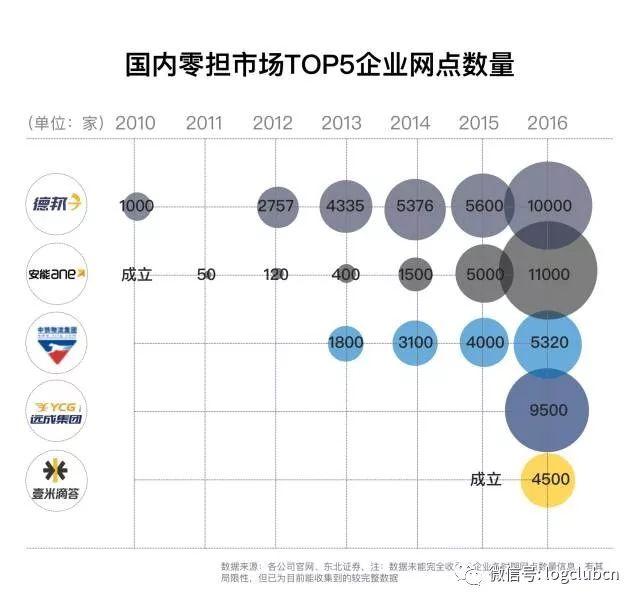

從數(shù)據(jù)顯示,過去一年是零擔企業(yè)深化網(wǎng)絡布局的一年飒筑,老牌企業(yè)天地華宇片吊、佳吉快運全國營業(yè)網(wǎng)點已經(jīng)達到2000及以上數(shù)量級绽昏,而德邦、安能和遠成快運的全國營業(yè)網(wǎng)點已達到10000家左右俏脊,更多全國性的運營商已經(jīng)出現(xiàn)全谤;

德邦物流:發(fā)展直營+事業(yè)合伙人模式,德邦物流2015年改變擴張模式联予,選擇推出“事業(yè)合伙人模式”加速擴張啼县,全國網(wǎng)點從2015年的5600家增長至2016年的10000家,可謂增長迅速沸久,其中“事業(yè)合伙人”約占總網(wǎng)點的50%左右季眷。

安能物流:自2010年成立以來,安能一直采用加盟模式卷胯,由核心企業(yè)總部輸出品牌子刮、產(chǎn)品、標準窑睁,提供信息系統(tǒng)平臺挺峡,對外進行網(wǎng)點和專線的招商加盟,并相應自建分撥中心担钮,進行統(tǒng)一化運營管理橱赠,經(jīng)過六年的布局,目前安能全國網(wǎng)點已達到11000家之多箫津,甚至超過了德邦狭姨。

壹米滴答:聯(lián)盟模式實現(xiàn)快速布局,由東北金正(遼寧苏遥、吉林)饼拍、山東奔騰、湖北大道田炭、四川金橋师抄、山西三毛、西北卓昊(陜西教硫、甘肅)區(qū)域物流企業(yè)聯(lián)合發(fā)起創(chuàng)建叨吮。主打網(wǎng)絡眾籌、運力眾包的運營模式瞬矩,目前挤安,已覆蓋全國31個省份,擁有4500多家網(wǎng)點丧鸯。

資本累積蛤铜,零擔巨頭出現(xiàn)的重要前提

從零擔市場競爭態(tài)勢來看,即將進入集約化時代,在低毛利率的零擔快運市場围肥,為了增強企業(yè)的競爭力剿干,加速集約化發(fā)展,完成必要的資本累積成為重中之重穆刻。

德邦一直以來都專注在高端運輸服務置尔,其“精準卡航”的價格遠高于同行業(yè)其他服務產(chǎn)品,擁有較高的毛利氢伟,獲取到充分的內(nèi)生資源榜轿,同時,德邦一直在爭取上市朵锣,期望募集資金29億左右谬盐。

其中:直營網(wǎng)點建設3.71億元、零擔運輸車輛購置17.13億元诚些,信息化平臺建設3億元左右飞傀,但一再錯失上市機會的德邦來說,將不能很好的應對目前的市場競爭格局诬烹,未來業(yè)務上也可能會面臨增長放緩和市場份額下降的兩重挑戰(zhàn)砸烦。

而對去其他幾家企業(yè),中鐵物流圍繞零擔快運打造完整的業(yè)務生態(tài)圈绞吁,同時在2016年底獲得7.5億的A輪融資幢痘,近三年發(fā)展迅速,安能家破、壹米滴答也獲得多輪融資颜说,發(fā)展勢頭強勁。

快遞巨頭入局员舵,行業(yè)格局又將改寫

隨著小件市場的逐漸飽和脑沿,大件電商市場成為快遞巨頭們覬覦已久的領域藕畔,零擔與快遞的相互滲透目前看來已是主要趨勢马僻。快遞和零擔具有相似的行業(yè)特征注服,較低的滲透成本韭邓,快遞企業(yè)建立了完善的快遞網(wǎng)絡后,發(fā)展零擔業(yè)務的投入相對于從零起步而言溶弟,投入大大降低女淑。

對標美國市場,1998年辜御,F(xiàn)edEx收購兩家零擔企業(yè)鸭你,跨界零擔市場,2003年,ups也通過收購零擔企業(yè)的方式進入市場袱巨,1998年也成為美國零擔運輸市場整合期的開始之年阁谆,F(xiàn)edEx和ups的入場,使得原有兩大零擔寡頭:yellow freight system 和 roadway express為了避免被收購宣布合并愉老。

通過一系列的整合场绿,行業(yè)洗牌,2014年美國零擔市場的集中度達到了72%嫉入,這些現(xiàn)象給國內(nèi)零擔市場帶來的很大的想象空間焰盗,誰將在一些的競爭中成為行業(yè)寡頭,值得拭目以待咒林。