1995年本公司的凈值增長(zhǎng)了45%(約53億美元)茬底,但由于去年以發(fā)行股份的方式購(gòu)并了兩家公司征绎,使得發(fā)行在外的股份增加了1.3%,所以每股凈值僅增長(zhǎng)了43.1%昔善。而總計(jì)過(guò)去31年以來(lái)(自從現(xiàn)有經(jīng)營(yíng)層接手之后)元潘,每股凈值由當(dāng)初的19美元增長(zhǎng)到現(xiàn)在的14,426美元,年復(fù)合增長(zhǎng)率約為23.6%君仆。

對(duì)于1995年能夠有這樣的成果并沒(méi)有什么值得好高興的柬批,因?yàn)橄袢ツ昴菢拥墓善笔袌?chǎng)狀況,任何一個(gè)笨蛋都可以很輕易在市場(chǎng)上有所斬獲袖订,我們當(dāng)然也不例外氮帐。套用肯尼迪總統(tǒng)說(shuō)過(guò)的一句話(huà):“只要一波大浪來(lái)就可以撐起所有的船只÷骞茫”

先不管亮麗的財(cái)務(wù)數(shù)字上沐,去年對(duì)伯克希爾來(lái)說(shuō),有許多令人振奮的好消息楞艾。我們總共談成了三件我們渴望已久的公司購(gòu)并交易参咙,其中兩家——Helzberg鉆石店與R.C.Willey家具店,將列入伯克希爾1995年的財(cái)務(wù)報(bào)表之中;而另外一項(xiàng)更大的交易——買(mǎi)進(jìn)蓋可剩余全部的股權(quán)硫眯,則在年度結(jié)束后不久正式敲定(在年報(bào)后面會(huì)再詳加敘述這三件并購(gòu)交易)蕴侧。

這些新加入的子公司將使我們的營(yíng)收增加了一倍,然而購(gòu)并之后公司流通在外的股份或是負(fù)債并沒(méi)有增加多少两入。另外净宵,雖然這三家公司旗下員工人數(shù)合計(jì)高達(dá)11,000人,但集團(tuán)總部的人員卻僅由11人增加為12人(我們還沒(méi)有到走火入魔的地步)裹纳。

伯克希爾的副主席查理·芒格以及我本人一直致力于建立起一個(gè)擁有絕佳競(jìng)爭(zhēng)優(yōu)勢(shì)择葡,且由杰出經(jīng)理人領(lǐng)導(dǎo)的企業(yè)所組成的集團(tuán),其中一部分是100%持有剃氧,一部分則是持有部分股權(quán)敏储。當(dāng)然我們最希望的方式還是通過(guò)協(xié)商以公平合理的價(jià)格取得全部的股權(quán),不過(guò)如果我們?cè)诠善笔袌?chǎng)中有機(jī)會(huì)能夠找到以低于購(gòu)并整家公司所需的平均價(jià)格朋鞍,取得一家好公司相當(dāng)程度的股份的話(huà)已添,我們也很樂(lè)于嘗試。事實(shí)上這種雙管齊下的做法(也就是經(jīng)由協(xié)議買(mǎi)下整家公司或是通過(guò)股市買(mǎi)進(jìn)部分股權(quán))滥酥,使得我們比起其他堅(jiān)持單一做法的資金分配者來(lái)說(shuō)更舞,擁有絕佳的優(yōu)勢(shì)。伍迪·艾倫曾經(jīng)用以下的方式來(lái)形容為什么會(huì)有折衷派出現(xiàn)恨狈,他說(shuō):“雙性戀者最大的好處就是可以讓他們?cè)谥苣r(shí)疏哗,比一般人整整多出一倍的約會(huì)機(jī)會(huì)。”

多年來(lái)返奉,我們的看法一直與伍迪一致贝搁,在努力增加我們非凡企業(yè)的投資部位的同時(shí),也試著買(mǎi)下一些同樣優(yōu)秀企業(yè)的全部所有權(quán)芽偏。

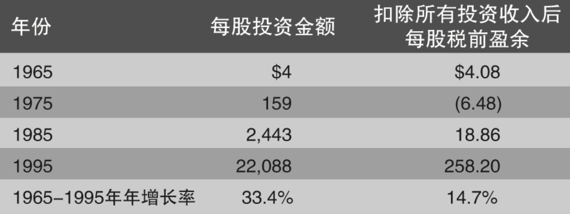

表1充分顯示了我們?cè)谶@兩方面的進(jìn)展雷逆,表中列示出在十年間伯克希爾每股所擁有的股票價(jià)值以及每股在扣除利息與營(yíng)業(yè)費(fèi)用之后來(lái)自其他活動(dòng)的營(yíng)業(yè)利益(但未扣除所得稅與購(gòu)買(mǎi)法會(huì)計(jì)調(diào)整數(shù))。換言之污尉,后者所代表的是在扣除我們從股票投資所得的股利膀哲、利息收入與資本利得之后的盈余收益,至于購(gòu)買(mǎi)法會(huì)計(jì)調(diào)整數(shù)不列入的原因被碗,在以前的年報(bào)中某宪,我們已經(jīng)花了相當(dāng)?shù)钠忉屵^(guò)了,在這個(gè)地方我們就不再重復(fù)了锐朴。當(dāng)然如果你有被虐待的傾向的話(huà)兴喂,我們也不介意再?gòu)?fù)述一次。

當(dāng)初在1965年時(shí)焚志,我們并未刻意規(guī)劃什么偉大的計(jì)劃來(lái)達(dá)成以上的成果。我們只知道應(yīng)該朝這個(gè)方向做壶谒,但不知道到底會(huì)有什么樣的機(jī)會(huì)出現(xiàn)膳沽,時(shí)至今日,我們同樣是漫無(wú)目標(biāo)呵俏,只能夠預(yù)期這兩欄的數(shù)字都能夠持續(xù)地精進(jìn),至于應(yīng)該要如何達(dá)成滔灶,并沒(méi)有一個(gè)明確的概念录平。

我們擁有兩項(xiàng)優(yōu)勢(shì)斗这。第一表箭,我們旗下事業(yè)的經(jīng)理人都相當(dāng)優(yōu)秀免钻,且大部分的經(jīng)理人都與伯克希爾保持緊密的關(guān)系;第二极舔,查理跟我本人在資金分配方面擁有相當(dāng)豐富的經(jīng)驗(yàn)盯桦,可以理性客觀地執(zhí)行這項(xiàng)工作拥峦。我們所面臨最大的劣勢(shì)是規(guī)模太大,在早年略号,我們只需要好的投資方案璃哟,但是現(xiàn)在我們需要的卻是又“大”又好的投資方案。然而不幸的是铐伴,要找到能夠與伯克希爾發(fā)展速度相匹配的公司的難度日益升高当宴,這個(gè)問(wèn)題持續(xù)地侵蝕我們的競(jìng)爭(zhēng)優(yōu)勢(shì)。

在報(bào)告的后段討論有關(guān)公司所提的股權(quán)重組提案梯浪,我會(huì)再詳加說(shuō)明伯克希爾未來(lái)的前景。

購(gòu)并活動(dòng)

以往到了這里虏劲,通常是我們質(zhì)疑其他公司從事的購(gòu)并活動(dòng)的時(shí)間励堡,然而大家對(duì)于我們?cè)谌ツ晖蝗话l(fā)神經(jīng)地進(jìn)行了三件購(gòu)并案可能會(huì)感到相當(dāng)奇怪念秧。不過(guò)大家倒是可以放心摊趾,查理跟我本人從來(lái)就沒(méi)有失去我們?cè)瓉?lái)保持的懷疑態(tài)度,我們不能確定大部分的購(gòu)并活動(dòng)是否會(huì)大大損及發(fā)起購(gòu)并公司股東的利益肛炮。《HMS圍裙》中的臺(tái)詞說(shuō)得沒(méi)有錯(cuò):事情通常不是他們外表所看到得的那樣秕重,脫脂牛奶會(huì)被冒充成奶油溶耘。猶有甚者,賣(mài)方與其代表人總是會(huì)提出一些娛樂(lè)性質(zhì)高于教育性質(zhì)的財(cái)務(wù)預(yù)估數(shù)字庐扫,在規(guī)劃出美麗的大餅這招方面,華爾街的能力可是不會(huì)輸給華盛頓的。

我實(shí)在不了解為什么有些買(mǎi)主會(huì)相信賣(mài)方提出的預(yù)估數(shù)字桩卵。查理跟我連看都懶得看胜嗓。我們一再謹(jǐn)記一位擁有跛腳馬主人的故事,他牽著病馬去看獸醫(yī)变过,說(shuō)到:“你可以幫幫我嗎?我實(shí)在是搞不懂為什么這匹馬的表現(xiàn)時(shí)好時(shí)壞媚狰。”獸醫(yī)的回答正中要害:“沒(méi)問(wèn)題辨宠,趁它表現(xiàn)正常的時(shí)候,趕快把它賣(mài)掉派殷。”在購(gòu)并的世界中经伙,這樣的跛腳馬往往被裝扮成純種賽馬叫賣(mài)。

在伯克希爾垮刹,我們無(wú)從了解這些有意從事購(gòu)并的公司怎么會(huì)做出這樣的舉動(dòng)荒典。與他們一樣覆糟,我們也面臨一個(gè)根本上的問(wèn)題,那就是賣(mài)方永遠(yuǎn)比買(mǎi)方了解內(nèi)情麦箍,所以很自然地,他們一定會(huì)挑選賣(mài)出的最佳時(shí)機(jī)话瞧,也就是當(dāng)跛腳馬表現(xiàn)得都很正常的時(shí)候。

盡管如此埃篓,我們還是擁有幾項(xiàng)優(yōu)勢(shì)。其中最有利的大概就是我們并沒(méi)有一套戰(zhàn)略規(guī)劃部脚。因此,我們沒(méi)有必要朝一個(gè)指定好的方向(一種幾乎注定會(huì)以離譜的價(jià)錢(qián)成交的航向)前進(jìn)锡移,而是完全以股東本身的利益為導(dǎo)向。在這樣的心態(tài)之下套蒂,我們隨時(shí)可以客觀地將購(gòu)并案與其他潛在的幾十種投資機(jī)會(huì)作比較,其中也包含經(jīng)由股票市場(chǎng)買(mǎi)進(jìn)部分股權(quán)骨坑。我們習(xí)慣性地將購(gòu)并與被動(dòng)的投資作比較,這是一味地想要擴(kuò)張經(jīng)營(yíng)版圖的經(jīng)理人絕對(duì)做不出來(lái)的。

管理大師PeterDrucker幾年前在《時(shí)代》的一次專(zhuān)訪中祟霍,切中要點(diǎn)地提到:“告訴你一個(gè)秘密:做交易勝于工作。做交易刺激崭添、有趣,而工作會(huì)帶來(lái)滿(mǎn)身污濁屁置。經(jīng)營(yíng)任何事業(yè)無(wú)可避免于大堆繁雜的工作,而促成交易則浪漫、扣人心弦并徘。這就是為什么你要做那些無(wú)聊的交易蕴茴。”

在從事購(gòu)并案時(shí)撞叽,我們還有一項(xiàng)優(yōu)勢(shì),即我們可以提供給賣(mài)方一種背后由眾多優(yōu)秀企業(yè)所組成的股份當(dāng)作對(duì)價(jià)。當(dāng)一家公司的老板或其家族想要處理績(jī)優(yōu)的家族產(chǎn)業(yè)甘邀,同時(shí)希望相關(guān)的稅負(fù)能夠繼續(xù)遞延下去時(shí),他們應(yīng)該會(huì)發(fā)現(xiàn)伯克希爾的股票是一種相當(dāng)好的選擇测摔。事實(shí)上,我相信這樣的計(jì)劃在我們1985年促成以股份交換的兩項(xiàng)購(gòu)并案中扮演了極關(guān)鍵的角色。

此外紊服,有些賣(mài)方也會(huì)關(guān)心他們的公司是否能夠找到一個(gè)穩(wěn)定可靠的美滿(mǎn)歸宿,可以讓其旗下員工有一個(gè)良好的工作環(huán)境。而就這點(diǎn)而言吆玖,伯克希爾絕對(duì)與眾不同怜奖,我們旗下事業(yè)的經(jīng)理人擁有絕對(duì)的自主權(quán)。此外我們的股權(quán)結(jié)構(gòu)使得賣(mài)方可以相信當(dāng)我們?cè)谫?gòu)并時(shí)漱贱,所作出的每一個(gè)承諾將會(huì)被信守幅狮。對(duì)我們而言擎值,我們也希望能與真正關(guān)心購(gòu)并后其公司與員工會(huì)有怎樣結(jié)局的老板打交道。相比那些僅僅是要拍賣(mài)掉自己公司的賣(mài)家,買(mǎi)家在與上面那種類(lèi)型的賣(mài)家打交道時(shí)田晚,發(fā)現(xiàn)的不合意更少。

以上算是對(duì)我們購(gòu)并模式的一些解釋。當(dāng)然在這里我也要打一點(diǎn)小廣告:如果你擁有或代表一家每年稅前獲利超過(guò)2,500萬(wàn)美元的公司鲫趁,同時(shí)也符合我們列出的各項(xiàng)標(biāo)準(zhǔn)的話(huà),記得打個(gè)電話(huà)給我钉疫,我們談話(huà)的內(nèi)容將會(huì)完全保密。若是你現(xiàn)在沒(méi)有興趣,也請(qǐng)你把我們這些條件記在腦海中凌唬,因?yàn)槲覀儚膩?lái)就不會(huì)放棄買(mǎi)下?lián)碛袃?yōu)良競(jìng)爭(zhēng)優(yōu)勢(shì)與杰出經(jīng)理人的公司的意愿。

為了將以上購(gòu)并論點(diǎn)作個(gè)總結(jié),我忍不住再重復(fù)一遍去年一位企業(yè)經(jīng)理人告訴我的一則小故事。他提到他原來(lái)經(jīng)營(yíng)一家由他一手扶持的好公司熬北,在其所處的產(chǎn)業(yè)擁有長(zhǎng)期的領(lǐng)導(dǎo)地位,只是其主打產(chǎn)品沒(méi)有什么魅力。因此幾十年前炉峰,這家公司特別聘請(qǐng)了一家管理顧問(wèn)公司。很自然的迅细,管理顧問(wèn)建議他們應(yīng)該要多元化經(jīng)營(yíng),這在當(dāng)時(shí)還是股風(fēng)潮(關(guān)注本業(yè)的論調(diào)還不流行)。不久之后扶平,這家公司在經(jīng)過(guò)顧問(wèn)公司一連串冗長(zhǎng)且收費(fèi)昂貴的購(gòu)并調(diào)查之后袁串,陸續(xù)買(mǎi)進(jìn)了好幾家公司,你一定會(huì)想要問(wèn)破镰,最后結(jié)果如何?這位主管很難過(guò)的說(shuō)集惋,一開(kāi)始我們的盈余100%是來(lái)自于我們?cè)瓉?lái)的本業(yè),但是過(guò)了10年后刮刑,這個(gè)比例變成150%!

Helzberg鉆石店

幾年前喉祭,管理顧問(wèn)專(zhuān)家有一句相當(dāng)流行的術(shù)語(yǔ)——走動(dòng)式管理,在伯克希爾我們運(yùn)用的則是走動(dòng)式購(gòu)并雷绢。1994年5月,在年度股東會(huì)過(guò)后不久翘紊,正當(dāng)我在紐約第五大道與58街交叉路口準(zhǔn)備過(guò)馬路時(shí)蔽氨,突然有一位婦人叫我的名字。我停下駐足,她提到自己很喜歡參加伯克希爾的股東會(huì)鹉究。過(guò)了一會(huì)兒宇立,旁邊一位先生聽(tīng)到這位婦人的談話(huà),也如法炮制地把我給攔下來(lái)坊饶,沒(méi)想到他竟是BarnettHelzberg二世泄伪,他持有伯克希爾四股的股份,同時(shí)也曾參加過(guò)我們的股東會(huì)匿级。

在我們短暫的交談之中蟋滴,Barnett表示他擁有一家我們可能會(huì)有興趣的公司。當(dāng)普通人這樣說(shuō)的時(shí)候痘绎,一般都是指一些茶水?dāng)偨蚝悴缓茫灿锌赡軙?huì)變成微軟第二孤页。所以我只是簡(jiǎn)單地請(qǐng)Barnett將他的資料送給我尔苦,然后我想一切將就此結(jié)束。

過(guò)了不久行施,Barnett果然把Helzberg鉆石店的財(cái)務(wù)報(bào)表送給我允坚,這家公司是在1915年由其祖父創(chuàng)立,當(dāng)初只不過(guò)是在堪薩斯市的一家單店蛾号。然而直到我們碰面時(shí)稠项,該公司已發(fā)展成在全美23個(gè)州擁有134家分店的集團(tuán),營(yíng)業(yè)額也從1974年的1,000萬(wàn)美元增長(zhǎng)到1984年的5,300萬(wàn)美元鲜结,乃至于1994年的2.82億美元展运,這顯然不是一間茶水?dāng)偂?/p>

Barnett現(xiàn)年60歲,很熱愛(ài)這項(xiàng)事業(yè)精刷,但也很希望能夠減輕負(fù)擔(dān)拗胜,在1988年他跨出第一步,找到Wanamaker前任總裁JeffComment來(lái)協(xié)助他經(jīng)營(yíng)事業(yè)怒允。這個(gè)決定事后證明相當(dāng)正確埂软,但Barnett還是覺(jué)得他的壓力相當(dāng)沉重,而且误算,他雖然擁有價(jià)值不菲的事業(yè)仰美,但卻面臨單一且競(jìng)爭(zhēng)相當(dāng)激烈的產(chǎn)業(yè),因此他認(rèn)為有必要分散家族持股的風(fēng)險(xiǎn)儿礼。

伯克希爾被要求提出一個(gè)報(bào)價(jià)咖杂,我們花了一段時(shí)間才在價(jià)格上達(dá)成協(xié)議,然而此外從頭到尾我都沒(méi)有太多的疑問(wèn)蚊夫。第一诉字,Helzberg是那種我們想要擁有的事業(yè);第二,Jeff是屬于我們這喜歡的經(jīng)理人類(lèi)型。事實(shí)上壤圃,要是這項(xiàng)事業(yè)不是由Jeff所經(jīng)營(yíng)的話(huà)陵霉,我們可能就不會(huì)考慮買(mǎi)下它,買(mǎi)下一家沒(méi)有優(yōu)良管理的零售業(yè)伍绳,就好像是買(mǎi)下一座沒(méi)有電梯的艾菲爾鐵塔踊挠。

我們?cè)?995年完成對(duì)Helzberg的購(gòu)并案,以免稅的股權(quán)交換方式進(jìn)行冲杀,這也是Barnett唯一愿意接受的方式效床。雖然沒(méi)有法令規(guī)定,但是他還是將購(gòu)并后的所得與其眾多的員工一起分享权谁。就這點(diǎn)而言剩檀,你可以確信對(duì)員工如此慷慨的人,相信也會(huì)公平合理地對(duì)待新加入的買(mǎi)主旺芽。

Helzberg單店年平均營(yíng)業(yè)額大約是200萬(wàn)美元沪猴,這個(gè)數(shù)字遠(yuǎn)比其他相同規(guī)模的競(jìng)爭(zhēng)對(duì)手多得多。這種高生產(chǎn)力正是Helzberg擁有高獲利的關(guān)鍵因素采章,如果這家公司能夠繼續(xù)這種一流的表現(xiàn)(我們相信絕對(duì)沒(méi)問(wèn)題)运嗜,則在不久的將來(lái)它可以發(fā)展為數(shù)倍于現(xiàn)在的規(guī)模。

有一點(diǎn)必須強(qiáng)調(diào)的是悯舟,Helzberg經(jīng)營(yíng)的形態(tài)與我們?cè)械脑趭W馬哈的珠寶事業(yè)——波仙珠寶店完全不同洗出,兩家公司仍然會(huì)維持各自獨(dú)立的營(yíng)運(yùn)。波仙1995年的業(yè)績(jī)相當(dāng)理想图谷,營(yíng)業(yè)收入較去年又增加了11.7%,該公司總裁SusanJacques的表現(xiàn)更是優(yōu)異阱洪,去年圣誕節(jié)前夕她生下第二個(gè)兒子便贵。在接任兩年后,Susan證明了自己是位相當(dāng)杰出的領(lǐng)導(dǎo)者冗荸。

R.C.Willey家具店

關(guān)于R.C.Willey家具店——這家猶他州最大家具店的購(gòu)并案承璃,這次換作是內(nèi)布拉斯加家具店的IrvBlumkin做走動(dòng)式購(gòu)并。多年以來(lái)蚌本,Irv一直向我提及這家公司所擁有的競(jìng)爭(zhēng)力盔粹,而他也不斷地告訴R.C.Willey總裁BillChild,Blumkin家族與伯克希爾的合作關(guān)系是多么地令人愉快程癌。終于到了1995年舷嗡,Bill向Irv提及基于資產(chǎn)稅負(fù)與分散風(fēng)險(xiǎn)考量,他自己本身與R.C.Willey其他股東有意出售該公司股份嵌莉。從那一刻起进萄,事情就變得簡(jiǎn)單了。Bill給了我些數(shù)字,我回信表達(dá)了我的價(jià)值觀中鼠,我們很快地就達(dá)成價(jià)格上的協(xié)議可婶,而后續(xù)所產(chǎn)生的化學(xué)變化也再完美不過(guò)了,直到年中援雇,整個(gè)合并案大功告成矛渴。

R.C.Willey有一段相當(dāng)精彩的故事。1954年當(dāng)Bill從其岳父手中接下這項(xiàng)事業(yè)時(shí)惫搏,該公司的年?duì)I業(yè)額只有25萬(wàn)美元具温,從那個(gè)基礎(chǔ)開(kāi)始,Bill運(yùn)用MaeWest的哲學(xué):“重點(diǎn)不在于你得到什么晶府,而在于你將得到的如何運(yùn)用桂躏。”在其兄弟Sheldon的協(xié)助之下川陆,Bill將公司營(yíng)業(yè)額一舉提升到1995年的2.57億美元剂习,目前擁有猶他州超過(guò)50%以上的市場(chǎng)占有率。就如NFM较沪,除了家具鳞绕,R.C.Willey也販賣(mài)小家電、電子信息與地毯等商品尸曼,兩家營(yíng)業(yè)額相當(dāng)们何,只是NFM的營(yíng)業(yè)收入全部來(lái)自在奧馬哈唯一一家總店,而R.C.Willey卻即將在幾個(gè)月后成立第六家分店控轿。

零售業(yè)的經(jīng)營(yíng)相當(dāng)不易冤竹,在我個(gè)人的投資生涯中钦椭,我看過(guò)許多零售業(yè)曾經(jīng)擁有極高的增長(zhǎng)率與股東權(quán)益回報(bào)率存捺,但到最后吆倦,突然間它們的表現(xiàn)急速下滑嘶是,甚至很多被迫以倒閉關(guān)門(mén)收?qǐng)觥?strong>比起一般制造業(yè)或服務(wù)業(yè)番挺,這種剎那間的永恒在零售業(yè)屢見(jiàn)不鮮满着,部分原因是這些零售業(yè)者必須時(shí)時(shí)保持聰明與警戒谅将,因?yàn)槟愕母?jìng)爭(zhēng)對(duì)手隨時(shí)準(zhǔn)備復(fù)制你的做法姑子,然后超越你刚梭。而消費(fèi)者絕對(duì)不會(huì)吝于給予新加入業(yè)者嘗試的機(jī)會(huì)肠阱,在零售業(yè)一旦業(yè)績(jī)下滑,注定就會(huì)失敗朴读。

相對(duì)于這種必須時(shí)時(shí)保持警戒的產(chǎn)業(yè)屹徘,還有一種我稱(chēng)之為只要聰明一時(shí)的產(chǎn)業(yè)。舉個(gè)例子來(lái)說(shuō)衅金,如果你在很早以前就睿智地買(mǎi)下一家地方電視臺(tái)缘回,你甚至可以把它交給懶惰又差勁的親屬來(lái)經(jīng)營(yíng)吆视,而這項(xiàng)事業(yè)卻仍然可以好好地經(jīng)營(yíng)個(gè)幾十年。當(dāng)然若是你請(qǐng)TomMurphy來(lái)經(jīng)營(yíng)酥宴,你所獲得的將會(huì)更驚人啦吧,但是對(duì)零售業(yè)來(lái)說(shuō),要是用人不當(dāng)?shù)脑?huà)拙寡,就等于買(mǎi)了一張準(zhǔn)備倒閉關(guān)門(mén)的門(mén)票授滓。

不過(guò)今年我們買(mǎi)下的這兩家零售業(yè),卻很幸運(yùn)的擁有喜歡面對(duì)競(jìng)爭(zhēng)挑戰(zhàn)的經(jīng)理人肆糕,過(guò)去幾十年來(lái)他們表現(xiàn)得相當(dāng)優(yōu)異般堆。就像是我們旗下其他事業(yè)的經(jīng)理人,他們將可以獨(dú)立自主地經(jīng)營(yíng)事業(yè)诚啃,我們希望他們覺(jué)得就好像是在經(jīng)營(yíng)自己的事業(yè)一樣淮摔。沒(méi)錯(cuò),就是這樣始赎,查理跟我絕沒(méi)有其他的意思和橙,我們盡量避免像校友會(huì)常常對(duì)足球校隊(duì)教練所說(shuō)的那樣:不論贏或是打平,我們永遠(yuǎn)與你站在同一陣線(xiàn)造垛。身為所有權(quán)人魔招,我們的基本原則是期望我們自己的行為與我們要求旗下的經(jīng)理人的表現(xiàn)一樣。

在我們又新增旗下事業(yè)的同時(shí)五辽,我被問(wèn)及我一個(gè)人到底可以應(yīng)付多少個(gè)經(jīng)理人同時(shí)向我報(bào)告办斑,我的回答相當(dāng)簡(jiǎn)單,要是我只管一個(gè)經(jīng)理人杆逗,而他是一顆酸檸檬乡翅,那么管一個(gè)人對(duì)我來(lái)說(shuō),實(shí)在是太多了罪郊。相反峦朗,要是我所面對(duì)的是像我們現(xiàn)在所擁有的經(jīng)理人的話(huà),那么這個(gè)數(shù)目將沒(méi)有任何限制排龄。很幸運(yùn)的是,這回新加入的是Bill跟Sheldon翎朱,而我們也很希望在不久的未來(lái)橄维,還能有更多相同水準(zhǔn)的經(jīng)理人加入我們的行列。

蓋可保險(xiǎn)營(yíng)運(yùn)

就在去年年底拴曲,我們買(mǎi)進(jìn)了蓋可保險(xiǎn)100%的股權(quán)争舞。蓋可是全美第七大的汽車(chē)保險(xiǎn)公司,約有370萬(wàn)輛汽車(chē)加保澈灼。我個(gè)人與蓋可保險(xiǎn)的關(guān)系長(zhǎng)達(dá)45年以上竞川,雖然這段故事已經(jīng)說(shuō)過(guò)很多遍店溢,我認(rèn)為還是有必要在這里稍微復(fù)述一次。

我是在1950年至1951年間就讀于哥倫比亞商學(xué)院委乌,當(dāng)時(shí)的目的倒不在于取得學(xué)位床牧,重點(diǎn)還在于我可以受教于當(dāng)時(shí)在該校任教的本杰明·格雷厄姆門(mén)下。上格雷厄姆的課實(shí)在是一種享受遭贸,很快的就讓我從偶像那里學(xué)習(xí)到許多東西戈咳。有一回我翻開(kāi)全美名人錄,發(fā)現(xiàn)我的恩師格雷厄姆是GovernmentEmployeesInsureCompany(蓋可)的董事會(huì)主席壕吹,對(duì)于當(dāng)時(shí)的我而言著蛙,那完全是一家陌生產(chǎn)業(yè)的不知名公司。

一位好心的圖書(shū)館員耳贬,介紹我看看全美最佳火險(xiǎn)與意外險(xiǎn)公司手冊(cè)踏堡,我發(fā)現(xiàn)蓋可的總部位于華盛頓特區(qū)。所以在1951年1月的某個(gè)星期六咒劲,我搭乘火車(chē)前往位于華盛頓的蓋可總部顷蟆。一到當(dāng)?shù)兀钊耸氖强偛看箝T(mén)深鎖缎患,朝著大門(mén)敲了半天慕的,終于有位守衛(wèi)前來(lái)應(yīng)門(mén)。我向這位一臉疑惑的警衛(wèi)先生問(wèn)道挤渔,公司是否有人可以跟我談一談肮街,他老兄說(shuō)六樓有人在加班,你可以去找他試一試判导。

就這樣我遇到了當(dāng)時(shí)還是副總裁的LorimerDavidson嫉父,后來(lái)他成為蓋可的總裁。雖然我唯一的經(jīng)歷背景只是格雷厄姆的一名學(xué)生眼刃,Davy還是很好心的花了四個(gè)小時(shí)左右的時(shí)間绕辖,好好地給我上了一課。我想大概沒(méi)有人能夠像我這樣擂红,可以幸運(yùn)地接受如何經(jīng)營(yíng)保險(xiǎn)業(yè)的半天課程仪际,Davy很坦白地告訴我,蓋可的競(jìng)爭(zhēng)優(yōu)勢(shì)在于直接行銷(xiāo)昵骤,這使得該公司相較于一般競(jìng)爭(zhēng)同業(yè)必須通過(guò)傳統(tǒng)業(yè)務(wù)中介的經(jīng)營(yíng)方式所負(fù)擔(dān)的成本要低得許多树碱,后者受限傳統(tǒng)無(wú)法擺脫行之有年的行銷(xiāo)網(wǎng)絡(luò)。而在上過(guò)Davy的課之后变秦,蓋可也成為我有生以來(lái)最心動(dòng)的一只股票成榜。

在我從哥倫比亞大學(xué)畢業(yè)的幾個(gè)月后,我回到奧馬哈擔(dān)任股票業(yè)務(wù)員蹦玫。自然而然的赎婚,我把重心全部擺在蓋可這只股票之上刘绣,我做成的第一筆生意就是把它介紹給總是最支持我的阿姨Alice。不過(guò)當(dāng)時(shí)的我只是個(gè)20歲初出茅廬的小伙子挣输,所以我的話(huà)總是沒(méi)有人愿意相信纬凤。即便如此,我還是在1951年寫(xiě)了一篇最佳推薦個(gè)股——蓋可歧焦,并被刊登在當(dāng)時(shí)最大的《金融時(shí)報(bào)》專(zhuān)欄之上移斩,當(dāng)然最重要的是我自己也買(mǎi)了這家公司的股票。

你可能會(huì)覺(jué)得很奇怪绢馍,不過(guò)打從1944年開(kāi)始報(bào)稅到現(xiàn)在向瓷,我都保留每年個(gè)人報(bào)稅的資料。在將這些資料拿出來(lái)比對(duì)之后舰涌,我發(fā)現(xiàn)在1951年我總共分4次買(mǎi)進(jìn)蓋可股份猖任,最后一次是在9月26日。這樣的做法讓我覺(jué)得自己很早就有自我沉醉的傾向瓷耙。印象中我那時(shí)是在向別人推銷(xiāo)這批股票不成之后朱躺,決定自己吃下這批股票。盡管在當(dāng)時(shí)我已將個(gè)人50%以上的身家全都押在這只股票之上搁痛,而在加碼之后长搀,我總共持有350股的蓋可股份,成本為10,282美元鸡典。到了年底源请,這些股票的市值成為13,125美元,超過(guò)個(gè)人凈值的65%彻况。

所以大家應(yīng)該看出谁尸,蓋可公司可以說(shuō)是我投資生涯的初戀。還有一點(diǎn)也相當(dāng)具有紀(jì)念價(jià)值的纽甘,我買(mǎi)下蓋可大部分的資金是來(lái)自于派送《華盛頓郵報(bào)》的收入良蛮,而后來(lái)經(jīng)由伯克希爾我靠著《華盛頓郵報(bào)》,將1,000萬(wàn)美元變成5億美元悍赢。

可惜的是决瞳,在1952年我以15,259美元的價(jià)錢(qián)將全部的蓋可股份出清,然后將所得資金投入到西方保險(xiǎn)證券公司之上左权。這項(xiàng)變心的舉動(dòng)皮胡,一部分的原因是因?yàn)槲鞣奖kU(xiǎn)證券當(dāng)時(shí)的股價(jià)相當(dāng)吸引人,市盈率只有1倍左右涮总,然而在往后的20年間,當(dāng)時(shí)被我賣(mài)掉的蓋可股份的價(jià)值卻增長(zhǎng)到1,300萬(wàn)美元祷舀,這樣的結(jié)局讓我體會(huì)到絕對(duì)不能賣(mài)掉一家明顯的好公司的原則瀑梗。

20世紀(jì)70年代初期烹笔,在Davy退休后不久,繼任的管理層犯了一連串嚴(yán)重的錯(cuò)誤抛丽。他們低估了保險(xiǎn)理賠的成本谤职,使得公司對(duì)外銷(xiāo)售保單的定價(jià)過(guò)低,導(dǎo)致公司幾乎面臨倒閉的命運(yùn)亿鲜。所幸后來(lái)JackByrne在1976年接掌公司允蜈,并采取緊急的補(bǔ)救措施后,才使得公司幸免于難蒿柳。

由于我相信Jack以及該公司原本擁有的競(jìng)爭(zhēng)優(yōu)勢(shì)饶套,伯克希爾在1976年下半年買(mǎi)進(jìn)大量的蓋可股份,之后又小幅加碼垒探,到了1980年年底妓蛮,我們總共投入4,570萬(wàn)美元取得該公司33.3%的股權(quán)。然而在往后的15年內(nèi)圾叼,我們并沒(méi)有再增加持股蛤克,不過(guò)由于該公司不斷地購(gòu)回自家公司的股份,使得我們?cè)谏w可的持股比例逐漸增加到50%左右夷蚊。

然后到了1995年构挤,我們同意以23億美元買(mǎi)下另一半原來(lái)不屬于我們的股份,這實(shí)在是天價(jià)惕鼓,不過(guò)它讓我們可以百分之百擁有一家深具成長(zhǎng)潛力的企業(yè)筋现。蓋可的競(jìng)爭(zhēng)優(yōu)勢(shì)從1951年到現(xiàn)在一直都維持不變,更重要的是呜笑,蓋可擁有兩位相當(dāng)優(yōu)秀的經(jīng)理人:一位是專(zhuān)門(mén)負(fù)責(zé)保險(xiǎn)部門(mén)營(yíng)運(yùn)的TonyNicely夫否,一位是專(zhuān)門(mén)負(fù)責(zé)投資部門(mén)營(yíng)運(yùn)的LouSimpson。

52歲的Tony在蓋可任職已有34年了叫胁,兼具智慧凰慈、精力、品格與專(zhuān)注力驼鹅,是我心目中經(jīng)營(yíng)蓋可保險(xiǎn)的第一人選微谓。如果我們夠幸運(yùn)的話(huà),Tony應(yīng)該還能再為我們經(jīng)營(yíng)蓋可34年以上输钩。

另一方面豺型,Lou在管理投資部門(mén)同樣出色。從1980年到1995年的這段期間买乃,蓋可的投資在Lou的管理之下姻氨,年度平均投資回報(bào)率高達(dá)22.8%,同期間S&P只有15.7%剪验。Lou在蓋可所采取謹(jǐn)慎保守肴焊、專(zhuān)注集中的投資方式與伯克希爾一致前联。有他在,對(duì)伯克希爾來(lái)說(shuō)絕對(duì)有相當(dāng)大的幫助娶眷,而他的存在同時(shí)也使得伯克希爾可以確保查理跟我本人萬(wàn)一要是有任何突發(fā)狀況時(shí)似嗤,能夠有一位杰出的專(zhuān)業(yè)人士可以立即接手我們的工作。

蓋可如同過(guò)往一般届宠,持續(xù)地吸引優(yōu)良的保戶(hù)前來(lái)烁落,而蓋可的服務(wù)也確實(shí)令他們滿(mǎn)意。當(dāng)然定價(jià)與提列準(zhǔn)備必須適當(dāng)豌注,但是該公司能夠成功的最重要因素伤塌,還在于超低的成本結(jié)構(gòu),這實(shí)在是其他競(jìng)爭(zhēng)同業(yè)遠(yuǎn)遠(yuǎn)比不上的幌羞。1995年在Tony與其領(lǐng)導(dǎo)的經(jīng)營(yíng)層的努力之下寸谜,該公司的承保損失與營(yíng)業(yè)費(fèi)用比率進(jìn)一步壓低到保費(fèi)收入的23.6%,比起1994年又低了一個(gè)百分點(diǎn)属桦。在商業(yè)的世界熊痴,我致力于尋找擁有無(wú)可侵犯護(hù)城河所保護(hù)的企業(yè)堡壘,感謝Tony跟他的經(jīng)營(yíng)團(tuán)隊(duì)聂宾,蓋可周?chē)淖o(hù)城河又加寬了許多果善。

最后讓我向各位報(bào)告一下Davy的近況,93歲高齡的他系谐,對(duì)我而言亦師亦友巾陕,到現(xiàn)在他還是一樣關(guān)心蓋可的情況。而當(dāng)公司現(xiàn)任的主管JackByrne纪他、BillSnyder與Tony有任何需要他的地方鄙煤,他都會(huì)隨時(shí)挺身相助,雖然這次的購(gòu)并案將使得Davy必須承擔(dān)大筆的稅負(fù)茶袒,但他還是一樣支持這項(xiàng)交易梯刚。

自從我認(rèn)識(shí)Davy后,45年以來(lái)他一直就是我崇拜的偶像之一薪寓,而他確實(shí)也從未讓我失望過(guò)亡资。大家必須了解,如果沒(méi)有Davy在1951年那個(gè)寒冷的星期六的慷慨解說(shuō)向叉,伯克希爾就絕對(duì)不可能會(huì)有今天的成就锥腻。多年來(lái),我私底下已不知感謝他多少次了母谎,但是今天在這里我覺(jué)得應(yīng)該借著今年的年報(bào)代伯克希爾所有的股東向他致上深深的感謝之意瘦黑。

保險(xiǎn)事業(yè)營(yíng)運(yùn)

除了取得蓋可保險(xiǎn)公司全部的股權(quán),1995年我們其他保險(xiǎn)事業(yè)也都有相當(dāng)不錯(cuò)的發(fā)展。就像我們?cè)谶^(guò)去年報(bào)跟各位解釋過(guò)的幸斥,保險(xiǎn)事業(yè)最重要的關(guān)鍵存崖,第一是保險(xiǎn)浮存金的數(shù)量,第二是它的成本睡毒。浮存金是我們持有并非我們所有的資金,保險(xiǎn)事業(yè)營(yíng)運(yùn)之所以能有浮存金的原因在于大部分的保單都會(huì)要求保戶(hù)必須預(yù)付保險(xiǎn)費(fèi)冗栗,另外更重要的是保險(xiǎn)公司在被知會(huì)并真正理賠之前演顾,通常都要經(jīng)過(guò)好長(zhǎng)的一段時(shí)間。

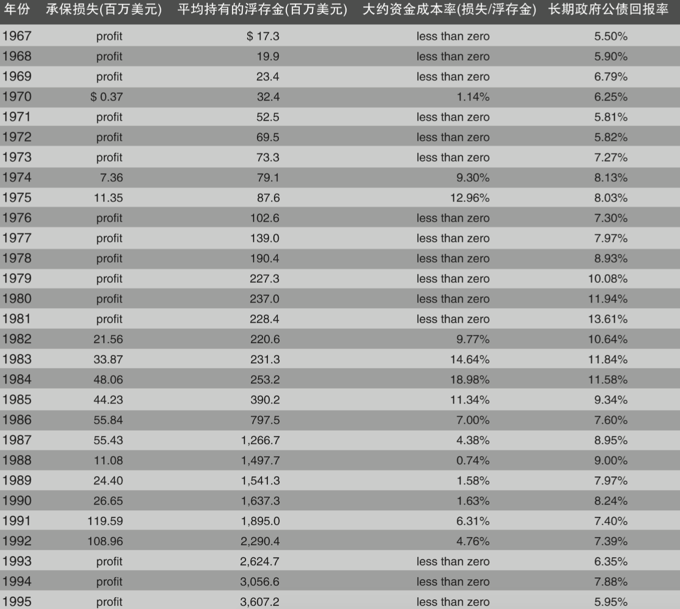

通常保險(xiǎn)公司實(shí)際上收到的保費(fèi)并不足以支應(yīng)實(shí)際發(fā)生的損失與費(fèi)用隅居,所以大多會(huì)產(chǎn)生承保的損失钠至,而這就是浮存金的成本。長(zhǎng)期而言胎源,保險(xiǎn)公司的浮存金成本若能低于其他資金管道所需的成本就算是獲利棉钧,但是要是其浮存金成本僅高于貨幣市場(chǎng)利率的話(huà),其是否有存在的價(jià)值就有疑問(wèn)涕蚤。如同表2中的數(shù)字所顯示的宪卿,伯克希爾的保險(xiǎn)事業(yè)大獲全勝。

表中的浮存金万栅,是將所有的損失準(zhǔn)備佑钾、損失費(fèi)用調(diào)整準(zhǔn)備與未賺取保費(fèi)加總后,再扣除應(yīng)付傭金烦粒、預(yù)付購(gòu)并成本及相關(guān)再保遞延費(fèi)用休溶,相對(duì)于我們的保費(fèi)收入總額,我們的浮存金部位算是相當(dāng)大的扰她。至于浮存金的成本則取決于所發(fā)生的承保損失或利益而定兽掰,在某些年度由于我們有承保利益,所以換句話(huà)說(shuō)徒役,我們的資金成本甚至是負(fù)的孽尽,此時(shí)我們的保險(xiǎn)事業(yè)盈余等于是由原先從浮存金獲取的利益再加上承保利益。

自從1967年我們進(jìn)軍保險(xiǎn)業(yè)以來(lái)廉涕,我們的浮存金每年以20.7%的復(fù)合增長(zhǎng)率增加泻云,大部分的年度,我們的資金成本都低于零以下狐蜕,受惠于這些免費(fèi)的資金宠纯,伯克希爾的績(jī)效大大地提升了。

任何一家公司的獲利能力取決于:(1)資產(chǎn)回報(bào)率;(2)負(fù)債的成本;(3)財(cái)務(wù)杠桿的運(yùn)用——也就是其運(yùn)用負(fù)債而非股東權(quán)益來(lái)支應(yīng)資產(chǎn)取得的程度层释。多年以來(lái)婆瓜,我們?cè)诘谝豁?xiàng)表現(xiàn)得相當(dāng)不錯(cuò),運(yùn)用資產(chǎn)所產(chǎn)生的收益很高,然而在另外一方面由于資金成本極低廉白,也使得我們受惠不少个初,這點(diǎn)就比較不為人所知。資金成本之所以可以壓得很低猴蹂,主要是由于我們可以用很有利的條件取得保險(xiǎn)浮存金院溺,關(guān)于這點(diǎn)在其他同業(yè)身上就不敢說(shuō)了,通常他們也能取得大量的保險(xiǎn)浮存金磅轻,但是取得的成本可能遠(yuǎn)超過(guò)應(yīng)該付的代價(jià)珍逸,在這種狀況下,運(yùn)用財(cái)務(wù)杠桿反而變得相當(dāng)不利聋溜。

由于多年來(lái)這些保險(xiǎn)浮存金幾乎沒(méi)有讓我們?cè)黾尤魏晤~外的成本谆膳,所以它們實(shí)際上等同于股本,當(dāng)然不同于真正的股本撮躁,這些資金并不真正屬于我們漱病。不過(guò)假設(shè)在1994年我們持有的不是34億美元的浮存金,而是34億美元的股本的話(huà)把曼,在這種情況下杨帽,我們擁有的總資產(chǎn)一點(diǎn)都不會(huì)增加,而且我們的盈余卻可能還會(huì)不增反減嗤军。因?yàn)槿ツ旮〈娼鸬某杀臼秦?fù)的睦尽,也就是說(shuō)浮存金的存在對(duì)于我們的獲利還有額外的貢獻(xiàn),而資本的增加卻代表著伯克希爾必須額外再發(fā)行許多新股型雳。而更多的股份代表著更低的每股盈余当凡,等于大大地減損了每股股份的價(jià)值,所以大家應(yīng)該能夠了解纠俭,為什么浮存金對(duì)于一個(gè)企業(yè)來(lái)說(shuō)如此的重要沿量,尤其是當(dāng)它們?nèi)〉玫某杀緲O低之時(shí)。

在購(gòu)并蓋可之后冤荆,我們的保險(xiǎn)浮存金馬上增加近30億美元朴则,而且展望未來(lái)這數(shù)字還會(huì)繼續(xù)增長(zhǎng)。此外钓简,我們也預(yù)期蓋可每年還能夠繼續(xù)擁有相當(dāng)?shù)某斜+@利乌妒,這等于保證這些浮存金不但不需負(fù)擔(dān)資金成本還能額外貢獻(xiàn)給我們獲利。當(dāng)然就內(nèi)部轉(zhuǎn)撥而言外邓,我們還是必須支付蓋可一筆相當(dāng)?shù)膶?duì)價(jià)以取得浮存金撤蚊。

對(duì)于1995年我們的保險(xiǎn)營(yíng)運(yùn)績(jī)效的興奮程度可能要再度稍微降溫一下,原因在于我們的“霹靂貓”再保業(yè)務(wù)連續(xù)第三年大放異彩损话。我們出售保單給保險(xiǎn)公司與再保公司以分散其面臨超大型意外災(zāi)害所可能承擔(dān)的風(fēng)險(xiǎn)侦啸,由于真正重大的災(zāi)害并不常發(fā)生槽唾,所以我們的“霹靂貓”業(yè)務(wù)有可能在連續(xù)幾年賺大錢(qián)后,才突然發(fā)生重大的損失光涂。換句話(huà)說(shuō)庞萍,我們這項(xiàng)“霹靂貓”業(yè)務(wù)到底有多吸引人,可能要花上好幾年才有辦法看得清忘闻。我們很清楚地了解過(guò)去3年來(lái)優(yōu)異的成果一定會(huì)被未來(lái)某些悲慘的年度給抵消掉部分的效果钝计,當(dāng)然我們希望所謂的“部分”是個(gè)適當(dāng)?shù)男稳菰~。

去年天災(zāi)不斷齐佳,但沒(méi)有一個(gè)逾越“霹靂貓”的界限葵蒂。曾有一個(gè)強(qiáng)風(fēng)Opal在美國(guó)東南部以每小時(shí)150英里的速度徘徊在佛羅里達(dá)附近,幸好它在登陸前及時(shí)轉(zhuǎn)弱重虑,而避免成為第二個(gè)Andrew颶風(fēng)。另外對(duì)保險(xiǎn)公司來(lái)說(shuō)秦士,Kobe大地震同樣令人印象深刻缺厉,不可諱言,那次造成的總體經(jīng)濟(jì)損失可算是空前隧土,不過(guò)由于其中僅有一小部分有保險(xiǎn)提针,所以最后真正保險(xiǎn)理賠的金額有限,當(dāng)然保險(xiǎn)業(yè)不可能永遠(yuǎn)都那么幸運(yùn)曹傀。

AjitJain可說(shuō)是我們“霹靂貓”業(yè)務(wù)的天縱英才辐脖,當(dāng)然他同時(shí)也負(fù)責(zé)許多重要的“非霹靂貓”業(yè)務(wù)。在保險(xiǎn)業(yè)所謂的災(zāi)害皆愉,是指可能導(dǎo)致許多理賠損失的事件嗜价,諸如颶風(fēng)或地震等,另外Ajit也負(fù)責(zé)受理一些單一重大事件的投保幕庐。以下三件個(gè)案應(yīng)該可以充分說(shuō)明我所說(shuō)的意思久锥,同時(shí)展現(xiàn)Ajit的多才多藝,我們受理:(1)拳王泰森的生命險(xiǎn)异剥,當(dāng)然一開(kāi)始金額相當(dāng)?shù)母呱桑S著一場(chǎng)場(chǎng)的比賽在幾年后逐漸遞減到最后變成零;(2)英國(guó)最大保險(xiǎn)勞合社總計(jì)225人的生命險(xiǎn);(3)保證兩顆中國(guó)衛(wèi)星的發(fā)射及在軌道上周轉(zhuǎn)一年。結(jié)果所幸中國(guó)衛(wèi)星發(fā)射順利冤寿,并在軌道上正常運(yùn)轉(zhuǎn)歹苦,同時(shí)勞合社的死亡率還算正常,而拳王泰森看起來(lái)再健康不過(guò)督怜,看不出有誰(shuí)可以搶下他的金腰帶殴瘦。

伯克希爾目前積極尋求各類(lèi)保險(xiǎn)業(yè)務(wù),包含霹靂貓與大型單一風(fēng)險(xiǎn)号杠。因?yàn)?(1)我們無(wú)與倫比的財(cái)務(wù)實(shí)力痴施,使得投保客戶(hù)可以確定不論在多糟的狀況下,他們都可以順利獲得理賠;(2)我們可以最快的速度向客戶(hù)完成報(bào)價(jià);(3)我們可以簽下比其他保險(xiǎn)公司金額更高的保單辣吃。其他競(jìng)爭(zhēng)同業(yè)大多都有范圍廣闊的再保條款动遭,并將大部分的業(yè)務(wù)分保出去,雖然這樣的做法可以讓他們避免重大的損失意外神得,但卻也破壞掉他們的彈性與反應(yīng)時(shí)間厘惦。大家都知道,伯克希爾抓住投資與購(gòu)并的動(dòng)作向來(lái)相當(dāng)?shù)目炝ú荆诒kU(xiǎn)業(yè)務(wù)方面我們的反應(yīng)速度也是如此宵蕉。另外還有很重要的一點(diǎn),高額的保險(xiǎn)上限嚇唬不了我們节榜,相反地更能引起我們的興趣羡玛。我們可以接受的最高理賠上限是10億美元,相較之下宗苍,其他同業(yè)所能容忍的最高限度僅為4億美元稼稿。

總有一天我們會(huì)碰上大麻煩,但是查理跟我本人卻相當(dāng)可以接受這種劇烈變動(dòng)后的結(jié)局讳窟,只要長(zhǎng)期來(lái)說(shuō)我們的報(bào)酬可以令人滿(mǎn)意让歼。講的再白一點(diǎn),我們比較喜歡上下變動(dòng)的15%丽啡,更甚于平淡無(wú)奇的12%谋右,而正因?yàn)榇蟛糠值慕?jīng)理人傾向平淡,這使得我們長(zhǎng)期報(bào)酬極大化的目標(biāo)享有絕對(duì)的競(jìng)爭(zhēng)優(yōu)勢(shì)补箍,當(dāng)然我們會(huì)密切注意避免讓最壞的狀況超越我們可以容忍的范圍改执。

事實(shí)上,即使是發(fā)生百年一次的超級(jí)大災(zāi)難的最壞情況下坑雅,我們凈值所可能受到的損害程度可以遠(yuǎn)比其他簽下一大堆產(chǎn)物意外險(xiǎn)保單的知名保險(xiǎn)業(yè)者要來(lái)得輕微許多天梧。雖然這些同業(yè)沒(méi)有像我們一樣簽下單一極高上限的保單,但是所謂積沙成塔霞丧,他們累積的小額保單卻可能造成無(wú)法彌補(bǔ)的后果呢岗,因?yàn)楹笳呖赡軙?huì)直接穿越再保險(xiǎn)的防護(hù)罩,使他們必須承擔(dān)沒(méi)有上限的損失與生存的危機(jī)蛹尝。至于我們后豫,損失數(shù)字雖然很大,但卻是在我們可以輕易化解的范圍之內(nèi)突那。

近年來(lái)“霹靂貓”保單的價(jià)格一直萎靡不振挫酿,原因在于幾年前大量的資金流進(jìn)再保業(yè)界競(jìng)逐有限的保單生意。然而不管別人怎么做愕难,我們是絕對(duì)不會(huì)以不合理的價(jià)格賠錢(qián)做生意的早龟。早在20世紀(jì)70年代初期惫霸,我們就一直在不知情的情況下,犯下類(lèi)似的錯(cuò)誤葱弟,結(jié)果在往后的20年內(nèi)壹店,因?yàn)槟莻€(gè)年代的錯(cuò)誤所付出的代價(jià),化成理賠損失的賬單不斷地涌進(jìn)本公司芝加。而我有預(yù)感我們將會(huì)為20年前所犯的錯(cuò)誤繼續(xù)付出代價(jià)硅卢,一張?jiān)愀獾脑俦:霞s就像是地獄一樣,進(jìn)去容易藏杖,但想要出來(lái)可就難了将塑。

早年我積極參與再保業(yè)務(wù),結(jié)果使得伯克希爾必須為我這一堂課付出昂貴的學(xué)費(fèi)蝌麸。更不幸的是点寥,修再保課程的學(xué)生根本沒(méi)有辦法拿到獎(jiǎng)學(xué)金,碰巧的是蓋可在20世紀(jì)80年代初期来吩,也面臨過(guò)類(lèi)似悲慘的命運(yùn)敢辩,當(dāng)時(shí)該公司一頭熱地栽進(jìn)再保與大型災(zāi)害保險(xiǎn)的業(yè)務(wù),雖然蓋可愚昧的舉動(dòng)為期不久误褪,但是它卻必須花費(fèi)10年以上的工夫收拾殘局。著名的英國(guó)勞合社保險(xiǎn)的困境進(jìn)一步說(shuō)明了不正確再蹦牍樱可能造成的災(zāi)難以及共同投入資金參與保險(xiǎn)業(yè)務(wù)出資人的利益兽间,基本上就是一個(gè)生命共同體,不管是在順境與逆境皆然正塌。一旦人們失去對(duì)于這點(diǎn)觀念的聚焦嘀略,保險(xiǎn)業(yè)者就注定會(huì)發(fā)生問(wèn)題,而且通常必須經(jīng)歷一段時(shí)間后乓诽,問(wèn)題才會(huì)逐漸地浮上臺(tái)面帜羊。

有一段小故事是有關(guān)一位保險(xiǎn)公司總裁接受一位分析師訪問(wèn),談到保險(xiǎn)業(yè)的經(jīng)營(yíng)鸠天。面對(duì)分析師詢(xún)問(wèn)關(guān)于其公司的情況時(shí),得到的答案顯得相當(dāng)無(wú)奈,費(fèi)率低得離譜忘伞,財(cái)務(wù)報(bào)表上所提的準(zhǔn)備連一般理賠都不夠库糠,更不要說(shuō)其他那些因?yàn)槭夼c環(huán)保問(wèn)題所引發(fā)的重大損害賠償,想到許多以往依靠的再保公司都已倒閉剥纷,只剩他一個(gè)人獨(dú)撐大局痹籍。突然間這位總裁略微釋?xiě)训卣f(shuō)到,當(dāng)然情況有可能會(huì)更糟晦鞋,再來(lái)可能就會(huì)輪到我的荷包蹲缠。天啊!在伯克希爾棺克,這可是我們的荷包呢!伯克希爾其他的保險(xiǎn)營(yíng)運(yùn),雖然規(guī)模相對(duì)較小线定,但在1995年的表現(xiàn)卻同樣極為出色娜谊。國(guó)家產(chǎn)物保險(xiǎn)傳統(tǒng)業(yè)務(wù)的綜合比率只有84.2,同時(shí)以其保費(fèi)收入來(lái)看渔肩,還貢獻(xiàn)了大量的浮存金因俐。過(guò)去3年以來(lái),這個(gè)由DonWurster負(fù)責(zé)的部門(mén)平均的綜合比率只有85.6周偎。另外由RodEldred負(fù)責(zé)的Homestate業(yè)務(wù)也有相當(dāng)幅度的成長(zhǎng)抹剩,去年的綜合比率更只有81.4,過(guò)去3年平均為82.4蓉坎。由BradKinstler負(fù)責(zé)的加州勞工退休基金在1995年面對(duì)激烈的價(jià)格競(jìng)爭(zhēng)澳眷,同時(shí)還因?yàn)榫芙^不合理的降價(jià)要求而失去續(xù)約的機(jī)會(huì),雖然此舉使得業(yè)務(wù)量大幅縮減蛉艾,但整體的承保利益仍然相當(dāng)可觀钳踊。最后負(fù)責(zé)中央州立產(chǎn)險(xiǎn)公司營(yíng)運(yùn)的JohnKizer則依然表現(xiàn)出色,1995年的保費(fèi)收入增長(zhǎng)23%勿侯,承保利益更大幅增加59%拓瞪,Ajit、Don助琐、Rod祭埂、Brad與John的年紀(jì)都在45歲以下,這種情況也讓我否定以往認(rèn)為經(jīng)理人要到70歲之后才能隨心所欲的論點(diǎn)兵钮。

總的來(lái)說(shuō)蛆橡,1995年我們規(guī)模適中的保險(xiǎn)事業(yè)交出了漂亮的成績(jī)單,而展望1996年掘譬,在蓋可加入之后泰演,在維持保險(xiǎn)事業(yè)原有的品質(zhì)之下,規(guī)模與成長(zhǎng)皆可期葱轩。較之以往睦焕,保險(xiǎn)事業(yè)已成為我們核心競(jìng)爭(zhēng)事業(yè)。

賬面盈余來(lái)源

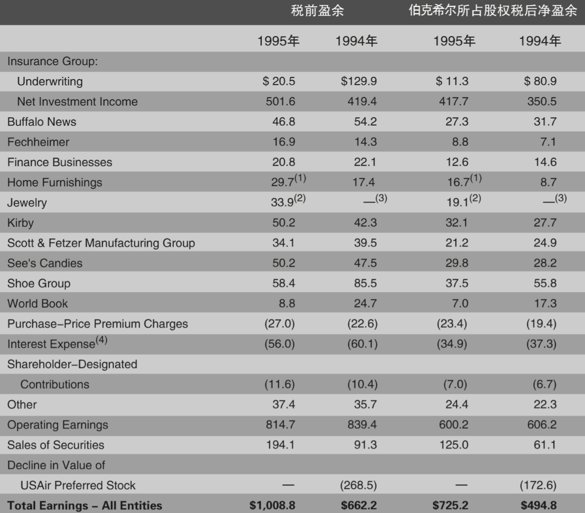

表3顯示伯克希爾賬列盈余的主要來(lái)源靴拱。在這張表中商譽(yù)的攤銷(xiāo)數(shù)與購(gòu)買(mǎi)法會(huì)計(jì)調(diào)整數(shù)會(huì)從個(gè)別被投資公司分離出來(lái)复亏,單獨(dú)加總列示,之所以這樣做是為了讓旗下各事業(yè)的盈余狀況缭嫡,不因我們的投資而有所影響缔御。過(guò)去我一再地強(qiáng)調(diào)我們認(rèn)為這樣的表達(dá)方式,較之一般公認(rèn)會(huì)計(jì)原則要求以個(gè)別企業(yè)基礎(chǔ)作調(diào)整妇蛀,不管是對(duì)投資者或是管理者來(lái)說(shuō)耕突,都更有幫助笤成,當(dāng)然最后損益加總的數(shù)字仍然會(huì)與經(jīng)會(huì)計(jì)師查核的數(shù)字一致。

在年報(bào)中你可以找到依照一般公認(rèn)會(huì)計(jì)原則編制眷茁,詳細(xì)的個(gè)別部門(mén)信息炕泳。至于我們的目的,是希望能夠提供給大家上祈,所有查理跟我認(rèn)為在評(píng)估伯克希爾的價(jià)值時(shí)的應(yīng)該必要信息培遵。

在伯克希爾,我們相信查理的格言:“只管告訴我壞消息登刺,因?yàn)楹孟⒔^對(duì)會(huì)不脛而走籽腕。”而這也是我們希望旗下事業(yè)經(jīng)理人向我們報(bào)告時(shí)所采取的態(tài)度纸俭,也因此身為伯克希爾負(fù)責(zé)人的我有義務(wù)向大家報(bào)告皇耗,去年總共有三個(gè)事業(yè)營(yíng)運(yùn)發(fā)生了問(wèn)題,雖然投資在他們身上的資金所取得的回報(bào)率仍然相當(dāng)?shù)牟诲e(cuò)(或甚至是更好)揍很,但每個(gè)事業(yè)都面臨了不同的問(wèn)題郎楼。

去年一整年我們的鞋類(lèi)事業(yè)一直面臨產(chǎn)業(yè)困境,有些同業(yè)只能勉強(qiáng)賺取蠅頭小利窒悔,甚至是虧錢(qián)呜袁。當(dāng)然這也代表在某個(gè)層面來(lái)說(shuō),至少我們與同業(yè)間仍維持著甚至是擴(kuò)大了競(jìng)爭(zhēng)差距简珠,所以我依然堅(jiān)信在未來(lái)阶界,我們的鞋類(lèi)事業(yè)一定能夠回復(fù)以往的高獲利。換句話(huà)說(shuō)北救,雖然目前尚未看到反轉(zhuǎn)的跡象荐操,但我認(rèn)為大家可以將去年的數(shù)字視為景氣即將反轉(zhuǎn)的底部芜抒,而不是永遠(yuǎn)的谷底珍策。

至于《水牛城新聞》的表現(xiàn),較之同業(yè)雖然還是相當(dāng)不錯(cuò)宅倒,卻也面臨另外一個(gè)問(wèn)題攘宙,那就是報(bào)業(yè)前景不佳。在1991年的年報(bào)中拐迁,我就曾說(shuō)過(guò)報(bào)業(yè)早已失去以往金剛不壞的特許事業(yè)所享有的競(jìng)爭(zhēng)優(yōu)勢(shì)蹭劈,雖然時(shí)至今日,報(bào)業(yè)經(jīng)營(yíng)還算穩(wěn)定线召,但卻逐漸失去另一項(xiàng)競(jìng)爭(zhēng)優(yōu)勢(shì)铺韧。我們預(yù)期報(bào)業(yè)的競(jìng)爭(zhēng)力將與日俱減,雖然這產(chǎn)業(yè)在未來(lái)可見(jiàn)的年度內(nèi)還是一項(xiàng)不錯(cuò)的投資缓淹。

在伯克希爾哈打,目前狀況最多的就屬世界百科全書(shū)塔逃。面臨來(lái)自CD與網(wǎng)絡(luò)的激烈競(jìng)爭(zhēng),雖然我們?nèi)阅苊銖?qiáng)維持獲利(大概沒(méi)有其他百科全書(shū)業(yè)者敢這樣說(shuō))料仗,不過(guò)業(yè)績(jī)與獲利卻直線(xiàn)下滑湾盗。因此在1995年年底,世界百科全書(shū)決定大幅改變行銷(xiāo)方式立轧,加強(qiáng)電子產(chǎn)品內(nèi)容并大幅降低營(yíng)運(yùn)成本格粪,當(dāng)然這些做法的成效還有待觀察,不過(guò)我個(gè)人相信此舉絕對(duì)有助于我們繼續(xù)維持生存氛改。我們旗下所有的事業(yè)帐萎,也包含幾個(gè)獲利大幅衰退的公司,

一直都由杰出專(zhuān)注的經(jīng)理人所經(jīng)營(yíng)平窘,就算我們有機(jī)會(huì)能夠挖到業(yè)界最好的經(jīng)理人吓肋,我們也還是不會(huì)考慮將他們?nèi)〈簟N覀冇性S多經(jīng)理人根本就不必靠這份工作過(guò)活瑰艘,但每天還是一樣全力以赴是鬼,就像是身價(jià)不菲的職業(yè)高爾夫球選手還是繼續(xù)打巡回賽一樣。他們喜歡現(xiàn)在從事的工作紫新,而且把它做得很好均蜜。把他們形容是在工作或許是個(gè)錯(cuò)誤的名詞,他們只不過(guò)是把他們大部分的時(shí)間花在他們所擅長(zhǎng)的生產(chǎn)活動(dòng)而非休閑活動(dòng)之上而已芒率,而我的工作則是努力維持一個(gè)讓他們有這樣感覺(jué)的環(huán)境囤耳。截至目前為止,我們做的還算是相當(dāng)成功偶芍,回顧過(guò)去1965年-1995年這30年間充择,伯克希爾沒(méi)有任何一位主要經(jīng)理人發(fā)生琵琶別抱的情況。

股票投資

表4是我們超過(guò)6億美元以上的普通股投資匪蟀。

我們繼續(xù)做著我們的李伯大夢(mèng)椎麦,在1994年持有的前六大持股中,有五只在1995年維持不動(dòng)材彪,唯一有變動(dòng)的是美國(guó)運(yùn)通观挎,我們將持有股權(quán)比例提高到10%左右。

在1996年年初段化,有兩個(gè)重大事件影響到我們的持股嘁捷,首先在買(mǎi)下蓋可剩余一半的股份之后,蓋可變成我們100%持有的子公司显熏。其次雄嚣,我們將資本城ABC股份轉(zhuǎn)換成現(xiàn)金與迪士尼股票。

在迪士尼的購(gòu)并案中喘蟆,原來(lái)資本城ABC的股東可以有好幾種選擇缓升,他們可以選擇將原有一股轉(zhuǎn)換成迪士尼的一股外加65美元現(xiàn)金夷磕,或者他們可以要求全部換成現(xiàn)金或是股票,但是最終可獲得的分配結(jié)果還要視其他股東的選擇以及迪士尼本身的態(tài)度而定仔沿。以我們持有的2,000萬(wàn)股來(lái)說(shuō)坐桩,我們選擇全部轉(zhuǎn)換成股票,不過(guò)到年報(bào)截止日為止封锉,我們還不確定到底可以分配到多少股份绵跷,當(dāng)然可以確定的是最后收到的股數(shù)一定會(huì)超過(guò)2,000萬(wàn)股,除此之外成福,我們還通過(guò)公開(kāi)市場(chǎng)繼續(xù)收購(gòu)迪士尼的股份碾局。

再透露一點(diǎn)歷史,我第一次對(duì)迪士尼發(fā)生興趣是在1966年奴艾,當(dāng)時(shí)它的股票市值還不到9,000萬(wàn)美元净当,雖然該公司在前一年度——1965年的稅前凈利是2,100萬(wàn)美元,而且所擁有的現(xiàn)金甚至多過(guò)于負(fù)債蕴潦。當(dāng)時(shí)迪士尼樂(lè)園斥資1,700萬(wàn)美元的加勒比海盜船才剛要開(kāi)幕像啼,而這家公司的賣(mài)價(jià)只不過(guò)是這艘海盜船的五倍!印象深刻的我,利用巴菲特合伙企業(yè)的資金潭苞,買(mǎi)進(jìn)一大筆的股份忽冻,照分割調(diào)整后的平均成本約31美元/股,這樣的決定顯然很正確此疹,因?yàn)楝F(xiàn)在的股價(jià)大概是66美元/股僧诚,各位的董事長(zhǎng)卻在1967年以每股48美元將這批股票賣(mài)出,使得其效果大打折扣蝗碎。不過(guò)還好湖笨,繞了半天,我們很高興能夠再度成為這家擁有獨(dú)特資產(chǎn)與杰出管理層的公司的大股東蹦骑。

可轉(zhuǎn)換特別股

大家可能都還記得慈省,伯克希爾在1987年-1991年通過(guò)與公司私下協(xié)議的方式,取得五種可轉(zhuǎn)換優(yōu)先股脊串,現(xiàn)在的時(shí)機(jī)很適合來(lái)談?wù)勊鼈儸F(xiàn)在的狀況辫呻,表5是一些重點(diǎn)摘要清钥。

在每種情況下琼锋,我們都有將這些優(yōu)先股作為固定收入證券,或者將它們轉(zhuǎn)換成普通股的選擇權(quán)祟昭。最初缕坎,他們的價(jià)值對(duì)我們來(lái)說(shuō)主要來(lái)自于其固定收入的特性。至于其所附帶的轉(zhuǎn)換權(quán)利只不過(guò)具有加分的作用而已篡悟。

另外在1991年的年報(bào)中已經(jīng)介紹過(guò)谜叹,我們通過(guò)私募所取得的美國(guó)運(yùn)通Percs匾寝,并未包含在本表之中,其原因主要是因?yàn)镻ercs事實(shí)上是一種普通股的修訂版荷腊,其固定收益的特性只占其原始價(jià)值的一小部分艳悔,在我們買(mǎi)下它們的3年后已經(jīng)自動(dòng)轉(zhuǎn)為美國(guó)運(yùn)通的普通股。相對(duì)的女仰,表5所提到的五種有價(jià)證券只有在我們有意愿的狀況下猜年,才會(huì)轉(zhuǎn)變成一般的普通股,基本上這之間有相當(dāng)大的差異疾忍。

當(dāng)我們買(mǎi)進(jìn)這些可轉(zhuǎn)換證券時(shí)乔外,我曾經(jīng)跟各位提到我們預(yù)期這些投資的稅后報(bào)酬率應(yīng)該可以略高于其所取代的中期固定收益證券。幸運(yùn)的是一罩,結(jié)果超乎預(yù)期杨幼,但那僅僅是因?yàn)槠渲幸环N證券額業(yè)績(jī)。同時(shí)我也提醒過(guò)各位聂渊,這些投資可能無(wú)法與真正找到具有競(jìng)爭(zhēng)優(yōu)勢(shì)的好公司的投資相比差购,不幸的是,就這點(diǎn)而言汉嗽,我一語(yǔ)中的歹撒。最后我還說(shuō)過(guò),不論在任何狀況下诊胞,我們完全可以預(yù)期這些投資一定能夠回收本金再加上股息暖夭。這句話(huà)我想要收回來(lái),雖然英國(guó)前首相丘吉爾曾說(shuō)過(guò):“食言從未使我消化不良撵孤÷踝牛”但是,我堅(jiān)持認(rèn)為邪码,對(duì)我們來(lái)說(shuō)裕菠,在優(yōu)先股損失的不可能性,已經(jīng)帶來(lái)了某種應(yīng)得的嫉妒闭专。

我們最好的股票是吉利公司的奴潘,從一開(kāi)始我就跟各位說(shuō)過(guò)這是一家相當(dāng)好的公司。不過(guò)諷刺的是影钉,這也是我犯過(guò)的一個(gè)大錯(cuò)之一画髓,雖然這項(xiàng)錯(cuò)誤從未反映在財(cái)務(wù)報(bào)表之上。

我們?cè)?989年以6億美元取得吉列可轉(zhuǎn)換優(yōu)先股平委,之后并轉(zhuǎn)換為4,800萬(wàn)股吉列的普通股(分割調(diào)整后)奈虾。然而要是當(dāng)初我們選擇直接投資該公司的普通股,這筆錢(qián)將可以買(mǎi)到6,000萬(wàn)股,因?yàn)榧挟?dāng)時(shí)每股的市價(jià)為10.5美元肉微。在這種情況下匾鸥,本可以有一場(chǎng)帶有重要條件的大型私募,而我本來(lái)很可能至少以5%的折扣買(mǎi)進(jìn)股票碉纳。雖然我不可能保證如此勿负,但是吉列公司的管理人員本應(yīng)很高興地讓伯克希爾選擇普通股。

可惜人算不如天算劳曹,雖然在這兩年內(nèi)我們另外還收到額外的優(yōu)先股股息(這是普通股所沒(méi)有的)笆环,如果當(dāng)初我選擇普通股而非優(yōu)先股的話(huà),截至1995年年底我們將可多獲得6.25億美元的利益厚者,當(dāng)然還要再扣除7,000萬(wàn)美元的特別股股息躁劣。

至于冠軍紙業(yè),由于公司可以以115%的價(jià)位贖回我們持有的優(yōu)先股库菲,使得我們被迫于去年8月采取行動(dòng)账忘。這個(gè)案子就在公司即將有權(quán)動(dòng)用贖回權(quán)的前夕,以略微打折的價(jià)格申請(qǐng)轉(zhuǎn)換為普通股熙宇。

查理跟我對(duì)造紙業(yè)從來(lái)沒(méi)有涉獵鳖擒,事實(shí)上在我長(zhǎng)達(dá)54年的投資生涯中,印象中從來(lái)就沒(méi)有持有過(guò)紙類(lèi)股的股票烫止。所以去年8月蒋荚,我們可以作的選擇大概就是將這筆投資在市場(chǎng)上賣(mài)掉或是任由公司贖回。在我們投資冠軍紙業(yè)的過(guò)程中馆蠕,該公司經(jīng)營(yíng)層對(duì)我們一向持坦白尊重的態(tài)度期升,而他們也希望將這批股票買(mǎi)回,所以到最后我們決定順應(yīng)公司的要求互躬。這項(xiàng)舉動(dòng)讓我們有19%的稅后資本利得播赁,當(dāng)然還要再加上持有六年期間所收到的優(yōu)先股股息(附帶一提,許多新聞報(bào)道都過(guò)度高估一般產(chǎn)物意外險(xiǎn)業(yè)者所收到股利收入的稅后報(bào)酬率吼渡,原因在于媒體記者忘了將1987年通過(guò)的新稅法列入考慮容为,這項(xiàng)稅法大大減少了保險(xiǎn)業(yè)者最后可以得到的利益,相關(guān)的細(xì)節(jié)請(qǐng)參閱1986年的年報(bào))寺酪。

我們?cè)诘谝坏蹏?guó)銀行的特別股在1996年3月1日進(jìn)行轉(zhuǎn)換坎背,這是可以轉(zhuǎn)換的最早日期,我們對(duì)于能夠繼續(xù)持有這家經(jīng)營(yíng)良好銀行的股份感到相當(dāng)安心寄雀。該公司的總裁BobWilmers是位相當(dāng)優(yōu)秀的銀行家得滤,我們很高興能夠與他一起合作。

另外兩個(gè)特別股投資個(gè)案的結(jié)果就讓人相當(dāng)失望咙俩。雖然所羅門(mén)特別股最后的投資報(bào)酬率仍高于其替代的固定收益證券投資耿戚,不過(guò)若考量到查理跟我本人在這項(xiàng)投資上所花費(fèi)的心思,其所得與付出實(shí)在是不成正比阿趁。當(dāng)然我根本就沒(méi)有料到60歲的這把年紀(jì)膜蛔,會(huì)因?yàn)樵缜百I(mǎi)進(jìn)了這家公司的一種固定收入證券,還能夠接下所羅門(mén)臨時(shí)董事會(huì)主席的新職務(wù)脖阵。

1987年就在我們剛剛買(mǎi)下所羅門(mén)優(yōu)先股不久之后皂股,我就曾經(jīng)說(shuō)過(guò)我們對(duì)于投資銀行業(yè)的發(fā)展前景與獲利能力并沒(méi)有特殊的見(jiàn)地。即使是最仁慈的評(píng)論家也會(huì)斷言命黔,后來(lái)我證實(shí)了自己的觀點(diǎn)呜呐。

到目前為止,我們擁有將這筆投資轉(zhuǎn)換為所羅門(mén)優(yōu)先股的權(quán)利悍募,其價(jià)值尚未浮現(xiàn)蘑辑。另外自從買(mǎi)進(jìn)這筆投資后,道瓊指數(shù)已經(jīng)漲了一倍坠宴,而券商的表現(xiàn)也相當(dāng)不錯(cuò)洋魂,這代表我因?yàn)榕袛噢D(zhuǎn)換權(quán)利相當(dāng)有價(jià)值而繼續(xù)與所羅門(mén)交往的決定得分相當(dāng)?shù)汀2贿^(guò)即便如此喜鼓,這筆優(yōu)先股投資還是相當(dāng)努力地繼續(xù)當(dāng)作我們的固定收益證券投資副砍,畢竟每年9%的股息收入還是相當(dāng)誘人的。

除非我們選擇轉(zhuǎn)換庄岖,否則這項(xiàng)投資有一條款約定從1995年10月31日開(kāi)始的5年豁翎,該公司每年都可贖回20%的投資,所以去年我們總計(jì)7億美元的投資中隅忿,1.4億美元已按計(jì)劃由公司贖回(有些新聞報(bào)道將這筆交易稱(chēng)呼為出售心剥,事實(shí)上債券到期后應(yīng)該稱(chēng)之為“贖回”)。雖然我們沒(méi)有選擇轉(zhuǎn)換去年到期的優(yōu)先股背桐,但我們已經(jīng)在“轉(zhuǎn)換”這只蘋(píng)果上咬了四口多刘陶,所以我相信這與我們總有一天會(huì)發(fā)現(xiàn)的我們轉(zhuǎn)換股票權(quán)利的價(jià)值非常相像。

去年我花了相當(dāng)大的篇幅討論美國(guó)航空牢撼,這家公司今年的表現(xiàn)略微好轉(zhuǎn)匙隔,不過(guò)還是面臨許多的問(wèn)題,幸運(yùn)的是我們當(dāng)初定的特別股投資條款對(duì)我們較有利熏版。比如說(shuō)纷责,雖然從1994年起本來(lái)應(yīng)該付給我們的特別股股息就已跳票,但是欠我們的股息每年還是必須以5%的基放利率加計(jì)利息撼短。不過(guò)不幸的是跟我們打交道的是一家債信記錄不良的公司再膳。

關(guān)于美國(guó)航空優(yōu)先股的情況,比起一年前曲横,我們現(xiàn)在樂(lè)觀許多喂柒。不過(guò)這家公司最后到底會(huì)變成怎樣不瓶,我跟各位一樣還是沒(méi)有任何頭緒(事實(shí)上,回顧本人過(guò)去在這項(xiàng)投資上的經(jīng)驗(yàn)灾杰,或許各位的看法要比起我個(gè)人更具參考價(jià)值)蚊丐。截至去年年底,我們賬列的優(yōu)先股投資金額是票面金額的60%(此優(yōu)先股并沒(méi)有公開(kāi)明確的市價(jià))艳吠。雖然在此同時(shí)麦备,美國(guó)航空還有另一項(xiàng)發(fā)行在外,除了轉(zhuǎn)換價(jià)格之外昭娩,其余的條件包含抵押順位都不如我們的優(yōu)先股凛篙,是以票面金額的82%左右的價(jià)位進(jìn)行交易,而就在我寫(xiě)這份年報(bào)的同時(shí)栏渺,其交易的價(jià)格已上漲為票面金額的97%呛梆,衷心期盼市場(chǎng)的看法是對(duì)的。

總的來(lái)說(shuō)磕诊,我們的優(yōu)先股投資績(jī)效算是相當(dāng)不錯(cuò)的了削彬,不過(guò)主要的原因還在于押對(duì)了吉列優(yōu)先股這個(gè)寶。若扣除吉列不記秀仲,我們其他的優(yōu)先股投資帶給我們的稅后盈余融痛,大概僅與原先他們所取代的中期固定收益?zhèn)耐顿Y報(bào)酬率差不了多少。

股權(quán)結(jié)構(gòu)調(diào)整

今年的股東會(huì)將會(huì)有一項(xiàng)股權(quán)重組提案需要各位進(jìn)行投票表決神僵。一旦通過(guò)雁刷,伯克希爾原來(lái)發(fā)行的股份,將會(huì)被分拆為兩種普通股保礼,一種為A級(jí)普通股沛励,一種為B級(jí)普通股。B級(jí)普通股擁有A級(jí)普通股三十分之一的權(quán)利炮障,除了以下兩點(diǎn):第一目派,B級(jí)普通股的投票權(quán)只有A級(jí)普通股的二百分之一(而不是三十分之一);第二,B級(jí)普通股不能參加伯克希爾股東指定捐贈(zèng)計(jì)劃胁赢。當(dāng)股權(quán)重組完成之后企蹭,每1股A級(jí)普通股可以依持有人的自由意志,在任何時(shí)候選擇轉(zhuǎn)換成30股的B級(jí)普通股智末,但反之則不行谅摄,也就是說(shuō)30股的B級(jí)普通股不能要求轉(zhuǎn)換成1股的A級(jí)普通股。

跟A級(jí)普通股一樣系馆,B級(jí)普通股也將在紐約證券交易所中掛牌交易送漠,而為了維持掛牌之后的流通性,伯克希爾預(yù)計(jì)將會(huì)發(fā)行總金額1億美元以上的B級(jí)普通股由蘑,整個(gè)釋股的過(guò)程將以通過(guò)公開(kāi)說(shuō)明書(shū)的方式進(jìn)行闽寡。

市場(chǎng)最終將會(huì)決定B級(jí)普通股的合理價(jià)格代兵,當(dāng)然若無(wú)特殊情況,B級(jí)普通股將會(huì)以A級(jí)普通股三十分之一左右的價(jià)位進(jìn)行交易爷狈。

持有A級(jí)普通股的股東若有捐贈(zèng)的計(jì)劃植影,將可以很輕易地先將持有的股份轉(zhuǎn)為B級(jí)普通股。此外淆院,如果對(duì)B股需求強(qiáng)勁到足以把它的價(jià)格略微抬到A股價(jià)格的三十分之一以上何乎,那么就會(huì)出現(xiàn)與套利有關(guān)的轉(zhuǎn)換句惯。

然而土辩,由于A級(jí)普通股還是享有完整的投票權(quán)以及參與伯克希爾股東指定捐贈(zèng)計(jì)劃的權(quán)利,所以就這方面而言抢野,A級(jí)普通股的地位比B級(jí)普通股來(lái)得高拷淘。我們希望絕大多數(shù)股東仍然持有A級(jí)股,這也正是巴菲特家族與芒格家族計(jì)劃做的事指孤,除了那些當(dāng)我們自己可能轉(zhuǎn)換少量股票方便饋贈(zèng)的時(shí)候启涯。絕大多數(shù)股東對(duì)A股的期望,說(shuō)明它的流動(dòng)性將比B股強(qiáng)恃轩。

這次的股權(quán)重組對(duì)伯克希爾來(lái)說(shuō)有利有弊结洼,原因不在于發(fā)行新股所帶來(lái)的資金,我們一定可以找到合理的用途;也不在于發(fā)行新股的價(jià)格叉跛。就在我撰寫(xiě)年報(bào)的時(shí)刻松忍,伯克希爾的股價(jià)約為每股36,000美元,查理跟我本人都不認(rèn)為這樣的價(jià)位過(guò)于低估筷厘。因此鸣峭,此次發(fā)行新股并不會(huì)使得公司原本的每股實(shí)質(zhì)價(jià)值受到損害,講的再明白一點(diǎn)酥艳,以現(xiàn)在的價(jià)位而言摊溶,查理跟我都不會(huì)考慮再加碼買(mǎi)進(jìn)伯克希爾的股份。

當(dāng)然因?yàn)锽級(jí)普通股的發(fā)行充石,伯克希爾公司本身必須承擔(dān)處理更多股東所帶來(lái)的與技術(shù)工人有關(guān)的成本莫换。不過(guò)對(duì)于那些希望饋贈(zèng)股票的人來(lái)說(shuō),B股應(yīng)當(dāng)更加方便骤铃。而且浓镜,對(duì)于喜歡股票分割的投資人來(lái)說(shuō),也多了一個(gè)自助式分割的渠道劲厌。

當(dāng)然膛薛,之所以會(huì)有這樣的舉動(dòng)還有其他理由,主要是由于目前坊間出現(xiàn)一種模仿伯克希爾的信托基金补鼻,號(hào)稱(chēng)價(jià)位低哄啄,只要收取部分費(fèi)用雅任,人人都投資得起。這樣的主意并不是首次出現(xiàn)咨跌,近幾年來(lái)沪么,有一些人向我傳達(dá)想要設(shè)立一種所謂的仿伯克希爾投資基金,以較低的價(jià)位對(duì)外發(fā)行锌半,不過(guò)由于我個(gè)人并不贊同這樣的做法禽车,所以這些人才沒(méi)有進(jìn)一步的舉動(dòng)。

對(duì)于這些人我不會(huì)一味地打壓刊殉,因?yàn)楫吘刮覀兊哪繕?biāo)鎖定在大額投資人身上殉摔。如果可能,查理跟我當(dāng)然希望公司的凈值可以直接由1,000美元翻個(gè)兩三番立刻變成3,000美元记焊,如此一來(lái)逸月,大家因?yàn)檫@樣的資本利得肯定不會(huì)再有其他的意見(jiàn)。

為了將這些小籌碼增長(zhǎng)3倍遍膜,我們可能必須讓伯克希爾的市值從原本的430億美元碗硬,一下子暴增為1,290億美元(這相當(dāng)于通用電氣——目前股票市場(chǎng)上市值最高的公司)。這根本就不可能辦得到瓢颅,所以我們比較希望恩尾,伯克希爾的每股價(jià)值平均每5年翻一番,當(dāng)然要達(dá)到這樣的目標(biāo)并不容易挽懦。

總而言之翰意,查理跟我不太在乎我們的股東們擁有公司股份的多寡,我們衷心期盼的是不論大小股東巾兆,都能了解我們的營(yíng)運(yùn)模式猎物,與我們擁有共同的目標(biāo)與長(zhǎng)期投資理念。同時(shí)也能夠明了我們受到的限制角塑,尤其是股本過(guò)大本身加諸于我們的負(fù)荷蔫磨。

這些基金最近紛紛以這樣的號(hào)召浮上臺(tái)面,通常它們都是通過(guò)經(jīng)紀(jì)人以高額傭金銷(xiāo)售圃伶,所以加入的投資人必須背負(fù)相當(dāng)沉重的成本堤如。而一些不知情的投資人,可能沖著伯克希爾過(guò)去的成績(jī)以及查理與我本人近年來(lái)的高知名度而受騙上當(dāng)窒朋,最后的結(jié)果肯定是:投資大眾注定會(huì)大失所望搀罢。

所以通過(guò)B級(jí)普通股的誕生——一種低面額但遠(yuǎn)優(yōu)于仿伯克希爾信托基金的產(chǎn)物,我們希望可以讓那些模仿的假貨無(wú)法在市場(chǎng)上生存侥猩。

不過(guò)榔至,我們還是必須再次提醒伯克希爾現(xiàn)有以及未來(lái)可能的股東,雖然在過(guò)去5年間本公司的實(shí)質(zhì)價(jià)值以相當(dāng)快速的速度增長(zhǎng)欺劳,不過(guò)公司本身的股價(jià)漲升速度卻有過(guò)之而無(wú)不及唧取。換句話(huà)說(shuō)铅鲤,在這期間股票的市價(jià)表現(xiàn)遠(yuǎn)過(guò)于公司本業(yè)的表現(xiàn)。

這樣的情況不太可能無(wú)止境地持續(xù)下去枫弟,不管是伯克希爾或是其他股票都一樣邢享,不可避免地,總有一天股價(jià)的表現(xiàn)會(huì)遜于本業(yè)的表現(xiàn)淡诗。我們不太愿意見(jiàn)到公司的股價(jià)受到股票市場(chǎng)影響而劇烈波動(dòng)骇塘,我們比較喜歡的模式是伯克希爾的股價(jià)能夠與其所代表的實(shí)質(zhì)價(jià)值一致,如此一來(lái)韩容,我們就可以確保每位股東在持有本公司股份的期間所獲得的報(bào)酬皆能與伯克希爾本身事業(yè)的發(fā)展?fàn)顩r一致款违。

很顯然,伯克希爾的股價(jià)不可能以這樣理想的方式演變宙攻。不過(guò)若是我們能夠確定現(xiàn)有與未來(lái)的股東在作投資決策時(shí)奠货,能得到充分的信息介褥、以公司發(fā)展為導(dǎo)向且不會(huì)受到高傭金的營(yíng)業(yè)員所引誘座掘,我們就越有可能達(dá)到這樣的目標(biāo)∪崽希基于這樣的前提溢陪,我們必須降低那些想要推銷(xiāo)仿伯克希爾信托基金的動(dòng)機(jī),這也是我們決定推出B級(jí)普通股的主要原因睛廊。

當(dāng)然形真,若大家對(duì)于本次股權(quán)重組還有任何問(wèn)題,歡迎在股東年會(huì)上提出并討論超全。

其他事項(xiàng)

伯克希爾并不是美國(guó)第一家采用新穎有趣的走動(dòng)式購(gòu)并策略的企業(yè)咆霜。1995年7月14日下午1點(diǎn)15分,當(dāng)時(shí)迪士尼的總裁MichaelEisner正在SunValley的野花大道上行走嘶朱。在此同時(shí)蛾坯,我剛好從同一條街上HerberAllen家中一場(chǎng)午宴離開(kāi),趕赴與資本城ABC總裁TomMurphy的一場(chǎng)高爾夫球會(huì)疏遏。

就在當(dāng)天早上脉课,面對(duì)由Allen投資的銀行召集的一大群企業(yè)總裁與基金經(jīng)理人,Michael做了一場(chǎng)有關(guān)迪士尼的相當(dāng)精彩的演講财异。會(huì)后在街上遇到他倘零,我上前向他致意,我們做了短暫的交談戳寸,聊到迪士尼與資本城ABC進(jìn)行合并的可能性呈驶,這并不是第一次討論有關(guān)合并的可能,先前之所以一直沒(méi)進(jìn)展疫鹊,一部分的原因是由于迪士尼希望用現(xiàn)金進(jìn)行交易袖瞻,而資本城ABC想要用股票跌穗。

Michael跟我花了幾分鐘等候Murphy的到來(lái),在接下來(lái)短暫的會(huì)談后虏辫,雙方同意在現(xiàn)金還是股票的問(wèn)題上互作讓步蚌吸。幾個(gè)星期后,雙方達(dá)成協(xié)議砌庄,而經(jīng)過(guò)連續(xù)三天馬不停蹄的談判后羹唠,終于擬訂了合并契約。

我認(rèn)為迪士尼與資本城ABC的合并案是天造地設(shè)的一對(duì)娄昆,即使沒(méi)有那天與SunValley的巧遇佩微,雙方終究還是會(huì)結(jié)合,不過(guò)要不是那天剛好我在野花大道碰到正要趕飛機(jī)的Michael萌焰,整個(gè)合并案可能不會(huì)那么快地順利完成缩擂。無(wú)可諱言的,迪士尼與資本城都將因?yàn)槲覀兡翘斓那捎龆芑萘级唷?/p>

在這里我特別要提一下Murphy即彪,簡(jiǎn)單地說(shuō)甥啄,他是我在投資生涯中遇到的最好的經(jīng)理人之一。同時(shí)除了優(yōu)秀的管理特質(zhì)之外撼玄,他也擁有同等的人格特質(zhì)夺姑,他是一位杰出的朋友、父親掌猛、丈夫與公民盏浙,許多時(shí)候當(dāng)其個(gè)人利益與股東利益相沖突時(shí),他會(huì)毫不猶豫地選擇后者荔茬,每當(dāng)我提到我喜歡與那種我希望他們能夠成為我的子孫废膘、女婿或遺囑執(zhí)行人的經(jīng)理人共事時(shí),Murphy就是我所能引用的最佳典范慕蔚。

如果Murphy決定另創(chuàng)事業(yè)丐黄,不必費(fèi)心去研究其可行性,閉著眼睛投資就對(duì)了坊萝,而且絕對(duì)不要笨到像我前年一樣把資本城ABC三分之一的持股以6.35億美元賣(mài)掉孵稽,而這批股票在與迪士尼合并后,價(jià)值超過(guò)了12.7億美元十偶。

大約有96.3%的有效股權(quán)參與了1995年的股東指定捐贈(zèng)計(jì)劃菩鲜,總計(jì)約1,160萬(wàn)美元捐出的款項(xiàng)分配給3,600家慈善機(jī)構(gòu),詳細(xì)的名單參閱附錄惦积。

每年都有一小部分的股東由于沒(méi)有將股份登記在本人的名下接校,或是沒(méi)能在60天的期限內(nèi)將指定捐贈(zèng)的表格送回給我們,而沒(méi)辦法參加我們的指定捐贈(zèng)計(jì)劃,尤其是第二個(gè)原因讓我感到特別頭痛蛛勉。今年有兩位伯克希爾大股東同時(shí)也是我個(gè)人的好朋友鹿寻,未能在截止日以前將表格送達(dá),我們必須忍痛將他們的指定捐贈(zèng)剔除诽凌,因?yàn)槲覀儾豢赡茉诰芙^其他不符合規(guī)定股東的同時(shí)毡熏,還破例讓他們參與。

想要參加這項(xiàng)計(jì)劃者侣诵,請(qǐng)必須擁有A級(jí)普通股痢法,同時(shí)確定您的股份是登記在自己而非股票經(jīng)紀(jì)人或保管銀行的名下。同時(shí)必須在1996年8月31日之前完成登記杜顺,才有權(quán)利參與1996年的捐贈(zèng)計(jì)劃财搁,當(dāng)你收到表格后,請(qǐng)立即填寫(xiě)后寄回躬络,以免被丟在一旁給忘記了尖奔。

每次提到年度股東會(huì),查理跟我就變成嗦的老頭穷当,我們實(shí)在是很喜歡這場(chǎng)盛會(huì)提茁,所以請(qǐng)大家務(wù)必在5月6日星期一大駕光臨。在伯克希爾我們沒(méi)有投資人公關(guān)部門(mén)膘滨,也從不依賴(lài)股票分析師作為信息溝通的橋梁甘凭、盈余的預(yù)估解說(shuō)等等稀拐。相反地火邓,我們比較喜歡股東與經(jīng)理人直接面對(duì)面的溝通,而且相信年度股東會(huì)正是交流的最佳場(chǎng)所德撬,與各位一談對(duì)我們來(lái)說(shuō)一點(diǎn)也不會(huì)浪費(fèi)時(shí)間铲咨,同時(shí)也讓各位以相當(dāng)民主的方式聽(tīng)到我們想要跟各位傳達(dá)的理念。

去年我們首度在Holiday會(huì)議中心召開(kāi)年度股東會(huì)蜓洪,當(dāng)初預(yù)定的準(zhǔn)備動(dòng)作事后看起來(lái)相當(dāng)正確纤勒。中央大廳坐滿(mǎn)了3,200個(gè)人,同時(shí)借由視聽(tīng)器材的輔助隆檀,旁邊的會(huì)議室還有800人可以參與摇天,大廳顯得有點(diǎn)擁擠,所以今年我們打算只排3,000個(gè)座位恐仑,同時(shí)另外會(huì)再準(zhǔn)備兩間會(huì)議室以容納更多的人參與泉坐。

會(huì)場(chǎng)總共可以容納5,000人,會(huì)議預(yù)定在930開(kāi)始裳仆,不過(guò)大家可能要早一點(diǎn)到腕让,因?yàn)槿ツ曛醒氪髲d在800過(guò)后不久便已座無(wú)虛席。

來(lái)自49個(gè)州的股東參與了1995年的年度股東會(huì)歧斟。(你們都來(lái)自哪里纯丸,是佛蒙特州嗎?)另外還有一些股東來(lái)自海外地區(qū)偏形,包含澳洲、瑞典與德國(guó)等國(guó)家觉鼻,一如往常俊扭,年會(huì)吸引了許多真正關(guān)心公司發(fā)展的股東參加,與其他只關(guān)心自己利益的股東相比有很大的不同坠陈,所提出的問(wèn)題也相當(dāng)好统扳,查理跟我花了5個(gè)多小時(shí)回答問(wèn)題,連午餐都直接在臺(tái)上解決畅姊。

因?yàn)槲覀冋J(rèn)為股東們從世界各地遠(yuǎn)道而來(lái)咒钟,所以總是希望讓他們都有機(jī)會(huì)可以發(fā)問(wèn)。大部分的股東在中午過(guò)后就紛紛離席若未,但還是有1,000多名比較死忠的股東想要瞧瞧我們到底能夠撐多久朱嘴,今年查理跟我希望能夠盡量努力像去年那樣至少撐5個(gè)小時(shí)以上。

依照慣例粗合,我們?cè)跁?huì)場(chǎng)上展示了一些伯克希爾的產(chǎn)品萍嬉,今年將會(huì)新增一位蓋可保險(xiǎn)公司的業(yè)務(wù)代表。去年股東會(huì)總計(jì)賣(mài)出了747磅糖果隙疚、759雙鞋子以及價(jià)值超過(guò)17,500美元的世界百科全書(shū)與相關(guān)出版物壤追,另外我們臨時(shí)還增加了旗下子公司Quikut所生產(chǎn)的小刀,總計(jì)賣(mài)出400把(幸好去年公司股價(jià)表現(xiàn)不錯(cuò)供屉,否則這可能是相當(dāng)危險(xiǎn)的一項(xiàng)舉動(dòng))行冰。今年這些商品將再度與會(huì),我覺(jué)得這項(xiàng)盛會(huì)總要帶點(diǎn)商業(yè)氣息才算完整圓滿(mǎn)伶丐。

由于預(yù)期會(huì)有相當(dāng)多的人與會(huì)悼做,我們建議大家最好先預(yù)訂機(jī)位與住宿,想要住在市中心的人(距離會(huì)場(chǎng)約6英里)哗魂,可以選擇Radisson-Redick——擁有88個(gè)房間的一家小旅館旅館或是旁邊較大一點(diǎn)的RedLion旅館肛走。至于會(huì)場(chǎng)附近則有HolidayInn(403個(gè)房間)、HomewoodSuites(118個(gè)房間)或HamptonInn(136個(gè)房間)录别,另一個(gè)推薦的旅館是位在奧馬哈西區(qū)的Marriott朽色,離波仙珠寶店約100米,距離會(huì)場(chǎng)約10分鐘的車(chē)程组题,屆時(shí)在那里將會(huì)有巴士分730葫男、800跟830三班,接送大家往返股東會(huì)會(huì)場(chǎng)往踢。

后面附有股東會(huì)開(kāi)會(huì)投票的相關(guān)資料腾誉,跟各位解釋如何拿到入場(chǎng)許可證。當(dāng)天會(huì)場(chǎng)有相當(dāng)大的停車(chē)場(chǎng),住在HolidayInn利职、HomewoodSuites或HamptonInn的人可以直接走路過(guò)來(lái)開(kāi)會(huì)趣效,一如往年,會(huì)后我們備有巴士帶大家到內(nèi)布拉斯加家具店(NFM)與波仙珠寶店或是到飯店與機(jī)場(chǎng)猪贪。

占地60英畝的NFM主館距離會(huì)場(chǎng)約2英里遠(yuǎn)跷敬,營(yíng)業(yè)時(shí)間平日從早上1000到下午900,星期六從早上1000到下午600热押,星期日則從中午開(kāi)到下午600西傀。RoseBlumkin——B太太今年102歲高齡,不過(guò)還是每天會(huì)到B太太倉(cāng)庫(kù)工作桶癣,去年11月她應(yīng)邀到Rose表演中心擔(dān)任開(kāi)幕剪彩嘉賓拥褂,原本是20年代老舊的戲院在B太太大力的支持下得以重新修復(fù),記得問(wèn)她有關(guān)這一段的故事牙寞。

平時(shí)禮拜天不營(yíng)業(yè)的波仙珠寶饺鹃,特地在5月5日股東會(huì)當(dāng)天會(huì)為股東與來(lái)賓開(kāi)放,從中午開(kāi)到下午600间雀,此外今年在5月4日星期六股東會(huì)的前一晚從下午600到晚上900悔详,還將特地為股東開(kāi)放。去年股東會(huì)當(dāng)天惹挟,在短短6個(gè)小時(shí)的營(yíng)業(yè)時(shí)間內(nèi)茄螃,我們總共收到1,733張訂單,等于每13秒就有一筆生意成交连锯,各位請(qǐng)記得紀(jì)錄本來(lái)就是用來(lái)打破的归苍。

在波仙珠寶店,將會(huì)展出一顆全世界最大的平面鉆石萎庭,花費(fèi)兩年的時(shí)間切割霜医,這顆不甚起眼的玩意兒總共有545克拉重,請(qǐng)大家好好看看這一顆石頭驳规,然后再?zèng)Q定你應(yīng)該為你心愛(ài)的人買(mǎi)一顆多大的寶石。

在前一天5月4日署海,星期六晚上吗购,Rosenblatt體育館將會(huì)有一場(chǎng)奧馬哈皇家隊(duì)對(duì)Louisville紅鳥(niǎo)隊(duì)的比賽,我準(zhǔn)備在開(kāi)幕時(shí)擔(dān)任開(kāi)球工作(擁有該隊(duì)四分之一的所有權(quán)確保我可以每年擔(dān)任一次先發(fā))砸狞,不過(guò)一如往常我們的球隊(duì)經(jīng)理Mike大概都會(huì)作出錯(cuò)誤的決定捻勉,很快地就把我拉下場(chǎng)。去年大約有1,700位股東出席這項(xiàng)盛會(huì)刀森,可惜的是當(dāng)晚因雨停賽踱启,使得旁邊的球童失望不已,今年好戲?qū)?huì)重新上演,而我也準(zhǔn)備將拿手絕活展現(xiàn)出來(lái)埠偿。

股東會(huì)資料將告訴大家如何取得入場(chǎng)的門(mén)票透罢,同時(shí)我們也會(huì)提供星期天晚上會(huì)營(yíng)業(yè)的餐廳信息,同時(shí)列出假日期間在奧馬哈你可以從事的活動(dòng)介紹冠蒋。

多年來(lái)我一直無(wú)法成功說(shuō)服我的小學(xué)同學(xué)Gorat所開(kāi)的餐廳在年會(huì)當(dāng)天晚上開(kāi)門(mén)營(yíng)業(yè)羽圃,不過(guò)今年他終于屈服,Gorat's是一家有52年歷史的老牌餐廳抖剿,如果你愛(ài)吃牛排朽寞,保準(zhǔn)你會(huì)愛(ài)上這個(gè)地方,我已向Gorat拍胸脯保證一定會(huì)有很多顧客上門(mén)斩郎,所以記得打電話(huà)去預(yù)訂脑融,我保證大家一定可以在那里看到我,通常我會(huì)點(diǎn)一大份丁骨牛排加上雙份的肉丸缩宜。

1996年3月1日