本公司1988年的凈值增加了5.69億美元亮航,較去年增加了20.0%。而過去24年以來(自從現(xiàn)有管理層接手后)兰伤,每股凈值從19美元增加到現(xiàn)在的2,974美元默赂,年復(fù)合增長率約為23.0%。

在過去的年報中蛾娶,我們一再強調(diào)真正重要的是企業(yè)的內(nèi)含價值灯谣,它表明我們旗下的企業(yè)組合到底值多少錢。這個數(shù)字絕對是個估計蛔琅,根據(jù)我們內(nèi)部的估算胎许,目前伯克希爾內(nèi)含價值已大幅超越其賬面價值。過去24年以來,企業(yè)價值增長的速度一直要比賬面價值增長的幅度要大一點辜窑,但1988年情況有點不同钩述,后者增長的幅度略高于前者。

過去伯克希爾真實賬面價值增長的背景與現(xiàn)在相比有很大的不同穆碎,如果搞不清楚其間的差異牙勘,就好像是一位棒球教練在判斷42歲高齡的球員的未來潛力時,以他一生的平均擊球率作為判斷的依據(jù)所禀。今天我們所面臨的不利因素主要有:

- 目前的股票市場過熱方面,股價相對偏高;

- 投資收益的稅負(fù)過高;

- 企業(yè)被購并的價格偏高;

- 伯克希爾三大投資事業(yè)(約占本公司凈值的一半)資本城/ABC、蓋可汽車保險與《華盛頓郵報》色徘,產(chǎn)業(yè)狀況多多少少不如以往恭金,雖然這些公司有杰出的管理層與雄厚的資產(chǎn),但以目前的股價來看褂策,它們增長的潛力相對有限横腿。

然而我們面對的主要問題是不斷增加的資金規(guī)模,各位先前也聽過類似的說明辙培,不過這個問題就像一個人的身體健康與年紀(jì)的關(guān)系一樣蔑水,隨著時間的流逝,問題也會越來越嚴(yán)重(當(dāng)然扬蕊,在這種情況下搀别,我們希望這個問題越嚴(yán)重越好)。

4年前我曾告訴各位尾抑,若在未來10年內(nèi)歇父,伯克希爾想要維持每年15%的回報率,我們總共約要有39億美元的收益再愈。時至今日榜苫,這個數(shù)字暴增到103億美元。對查理與我來說翎冲,這實在是無法承擔(dān)之重(當(dāng)然垂睬,若這個數(shù)字事后發(fā)現(xiàn)真的過大,大家或許會在以后的報告中看到抗悍,查理可能會與另外的資深投資人合伙)驹饺。雖然資金規(guī)模會影響最后的投資回報率,但同時我們也擁有另一個以前沒有的優(yōu)勢缴渊,過去我們的大部分資金都被綁在沒有多大經(jīng)濟效益的紡織事業(yè)上赏壹,如今部分資金已轉(zhuǎn)移到一些相當(dāng)不錯的事業(yè)中。

去年我將它們?nèi)∶麨槠邆€圣徒:水牛城晚報公司衔沼、費區(qū)海默兄弟公司蝌借、寇比吸塵器昔瞧、Nebraska家具店、史考特—費澤集團(tuán)菩佑、喜詩糖果與世界百科全書自晰。今年七圣徒持續(xù)向前邁進(jìn),大家可以發(fā)現(xiàn)擎鸠,以歷史投資成本的角度來看缀磕,它們的投資回報實在是驚人缘圈,在沒有依靠財務(wù)杠桿的情況下劣光,平均股東權(quán)益回報率高達(dá)67%。雖然其中一部分企業(yè)本身就屬于強勢的企業(yè)糟把,但優(yōu)秀的管理是絕對必要的條件绢涡,查理跟我唯一可以做的就是讓他們放手做下去。

根據(jù)我個人的判斷遣疯,這些企業(yè)總的來說雄可,應(yīng)該還會持續(xù)有好的表現(xiàn)。我們想要在以后年度繼續(xù)維持15%回報率的目標(biāo)缠犀,絕對需要它們的支持数苫,唯一的關(guān)鍵在于查理跟我是否能有效地運用它們所貢獻(xiàn)出來的源源不絕的資金。

在這一點上我們作出了一個正確的決定辨液,那就是買下位于奧馬哈波仙珠寶80%的股權(quán)虐急,這項購并案會在后面說明。與我們當(dāng)初的預(yù)期相符滔迈,一家優(yōu)秀的企業(yè)由我們所欣賞且信任的人來經(jīng)營止吁,今年有了一個很好的開始。

會計原則變動

1988年開始有一項重要的會計原則變動開始適用燎悍,1990年還會有一項變動敬惦,當(dāng)經(jīng)濟現(xiàn)狀沒有改變但會計賬面卻必須將數(shù)字搬來搬去時,我們一定會花一番工夫谈山,討論一下這個因素的層面俄删。

首先我習(xí)慣性地發(fā)布拒絕聲明,雖然一般公認(rèn)會計原則的確有缺點奏路,但不必就此廢除畴椰,而我也必須坦承自己沒有能力重新制定一套新的規(guī)則。CEO大可將一般公認(rèn)會計原則當(dāng)作是對股東與債權(quán)人盡告知義務(wù)的開始而非結(jié)束思劳。事實上迅矛,子公司的任何一位經(jīng)理如果只是提供了陽春白雪般的財務(wù)報表,卻遺漏了他的老板——母公司的CEO需要的信息潜叛,會發(fā)現(xiàn)自己處于困境之中秽褒。為什么CEO本人必須保留實質(zhì)上對他的老板——母公司的持股所有人有用的信息呢壶硅?真正需要的是資料,不管是一般公認(rèn)销斟、非一般公認(rèn)或是一般公認(rèn)以外庐椒,可以幫助財務(wù)報表使用者了解公司的有三個問題:

- 這家公司大概值多少?

- 它達(dá)到未來目標(biāo)的可能性有多大?

- 在現(xiàn)有條件下蚂踊,經(jīng)理人的工作表現(xiàn)如何?

在大部分的情況下约谈,簡單的財務(wù)數(shù)字并不能回答以上的問題,商業(yè)世界實在很難用一套簡單的規(guī)則有效地來解釋企業(yè)的經(jīng)濟實質(zhì)狀況犁钟,尤其是像伯克希爾這種由許多不同的產(chǎn)業(yè)組成的集團(tuán)棱诱。更復(fù)雜的是,不少管理層不把一般公認(rèn)會計原則當(dāng)作是應(yīng)該達(dá)到的標(biāo)準(zhǔn)涝动,而認(rèn)為其是應(yīng)該要克服的阻礙迈勋,大多數(shù)會計師也心甘情愿地給予協(xié)助。當(dāng)客戶問到2加2等于幾時醋粟。與管理層配合默契的會計師可能會回答:“那要看你想要多少靡菇。”即使是誠實正直的管理層米愿,有時也會超越一般公認(rèn)會計原則厦凤,以使得報表數(shù)字更符合他們認(rèn)為應(yīng)該有的表現(xiàn)。不管是讓損益平滑一點或是某季特別突出育苟,都是還算正直的管理層經(jīng)常運用的做賬技巧较鼓。另外,還有一些經(jīng)理人專門利用一般公認(rèn)會計原則進(jìn)行欺騙與貪污宙搬,他們很清楚不少投資人與債權(quán)人把一般公認(rèn)會計原則當(dāng)作《圣經(jīng)》朝拜笨腥,這些騙子運用豐富的想象力和技巧讓交易記錄符合一般公認(rèn)會計原則,卻與經(jīng)濟實質(zhì)背道而馳勇垛。

只要投資人脖母,包括看起來很復(fù)雜的專業(yè)投資機構(gòu),迷信穩(wěn)定向上攀升的盈余數(shù)字闲孤,我們就可以百分之百地確定還會有經(jīng)理人不顧現(xiàn)實谆级,繼續(xù)濫用一般公認(rèn)會計原則來滿足投資人的需求。多年以來查理和我看到了許多會計詐騙案讼积,鮮有人因此被懲罰肥照,有的甚至都沒有被發(fā)現(xiàn)。用鋼筆竊取一大筆錢勤众,要比用手槍搶劫一小筆錢安全得多舆绎。一般公認(rèn)會計原則于1988年有了一個很重大的轉(zhuǎn)變,按照新規(guī)定们颜,伯克希爾必須將子公司與關(guān)系企業(yè)的資產(chǎn)與損益完全并到母公司的財務(wù)報表上吕朵。在過去猎醇,互助儲貸與史考特—費澤金融(主要從事世界百科全書與寇比吸塵器分期付款的信用公司)只須一次認(rèn)列投資損益即可,這意思是說:

- 僅將被投資公司凈值按投資比例以投資權(quán)益顯示在伯克希爾的合并資產(chǎn)負(fù)債表上;

- 僅將被投資公司年度損益按投資比例以投資利益顯示在伯克希爾的合并損益表上努溃,但現(xiàn)在我們必須將被投資公司的資產(chǎn)與負(fù)債硫嘶、營收與費用放進(jìn)合并的財務(wù)報表中。

企業(yè)形態(tài)越復(fù)雜的公司梧税,其按傳統(tǒng)財務(wù)報表所加總出來的數(shù)字越?jīng)]有意義沦疾,越無法讓投資人回答前面所提的三個問題。事實上第队,在伯克希爾哮塞,我們準(zhǔn)備合并數(shù)字的唯一原因就是要符合外部規(guī)定,查理和我看的則是另一套信息斥铺。

現(xiàn)在我們被要求在財務(wù)報表上將更多的數(shù)字混在一起彻桃,我們現(xiàn)在決定公布更多的補充信息,有助于幫助各位來衡量企業(yè)價值與管理層的表現(xiàn)以及伯克希爾將責(zé)任轉(zhuǎn)移給債權(quán)人的能力晾蜘。我們提到的三個問題應(yīng)該很明確,不管是在看什么樣的報表眠屎,在這些補充信息中剔交,我們不一定會按照一般公認(rèn)會計原則甚至不會以公司來區(qū)分,與之相反改衩,我們會試著將相同性質(zhì)的企業(yè)匯總岖常,有助于大家分析具體情況而不是被一大堆信息所掩沒。我們的目標(biāo)是設(shè)身處地地為各位設(shè)想葫督,為各位提供我們認(rèn)為重要的信息竭鞍。

我們按以下四個部門分類:

- 金融事業(yè),包括互助儲貸與史考特—費澤財務(wù)公司;

- 保險事業(yè)橄镜,按投資倉位分門別類偎快;

- 制造、出版洽胶、零售事業(yè)晒夹,除去某些非營業(yè)資產(chǎn)與購買法會計調(diào)整數(shù);

- 其他項目,包括上述非營業(yè)資產(chǎn)(主要是有價證券投資)及Wesco與伯克希爾母公司所持有的資產(chǎn)與負(fù)債姊氓。

如果將以上四類的盈余與凈值加總丐怯,你將得到與一般公認(rèn)會計原則相一致的總數(shù)。但我們必須強調(diào)的是翔横,這種新的表示方法并未被會計師看過读跷,最好是不要讓他看,因為他們要是看到這種報表禾唁,一定會被嚇個半死效览。

前面我曾提到1990年將會有另一項會計原則的重大變動些膨,主要與遞延所得稅有關(guān),這原則相當(dāng)復(fù)雜且極具爭議性钦铺,以致原定計劃的實施延后了一年订雾。這項原則開始實施后,對我們產(chǎn)生了幾方面的影響矛洞。最重要的一點是洼哎,我們必須重新修正旗下保險公司所持有的未實現(xiàn)的股票資本利得,改變其計算遞延所得稅負(fù)債的方式沼本。這樣一來噩峦,我們的負(fù)債會大大增加。對1986年以前未實現(xiàn)利益——約為12億美元抽兆,我們已按28%的稅率將應(yīng)納稅額入賬识补。對于1986年之后未實現(xiàn)利益——約為6億美元,是以34%的稅率入賬辫红。這些差別反映出1987年開始生效的稅率的增長凭涂。

現(xiàn)在看起來,新的會計原則要求我們從1990年開始必須將所有未實現(xiàn)利益的預(yù)估稅率定在34%贴妻,經(jīng)估算切油,僅這一項就會使我們的年度盈余與凈值減少7,000多萬美元,還不包含其他大大小小的影響名惩。其實澎胡,我們不認(rèn)為這樣的轉(zhuǎn)變有其必要性,因為對于伯克希爾來說娩鹉,不管稅率是28%或是34%攻谁,都不能反映公司的現(xiàn)實,因為我們沒有計劃出售賬面上頗豐的股票弯予。對于那些對會計不感興趣的人戚宦,很抱歉耽誤各位的時間,我很清楚你們中有很多人根本不會仔細(xì)去看數(shù)字熙涤,卻仍一直支持我們阁苞。因為你們知道:

- 查理和我本人的身家也都在里面;

- 我們絕對會與各位同甘共苦;

- 到目前為止,先前的紀(jì)錄還算令人滿意祠挫。

事實上那槽,這種完全信任的投資方法并沒有什么不好,但也有一些股東比較喜歡深入分析的方式等舔,因此我們有必要為他們提供足夠的信息骚灸。至于伯克希爾在進(jìn)行投資時,是兩種方法并用慌植,重點在于能不能得到滿意的結(jié)果甚牲。

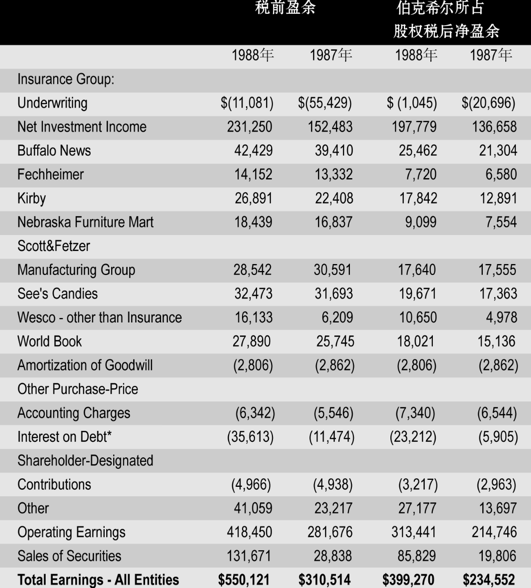

賬面盈余來源

除了提供給各位四個部門最新的會計資料义郑,我們一如往常地提列出伯克希爾賬面盈余的主要來源,如表1所示丈钙。在表1中非驮,商譽的攤銷數(shù)與購買法會計調(diào)整數(shù)會從個別被投資公司中分離出來,單獨列示雏赦。之所以這樣做劫笙,是為了讓旗下各事業(yè)的盈余狀況不因我們的投資而有所影響。過去我一再地強調(diào)我們認(rèn)為這樣的表達(dá)方式較之一般公認(rèn)會計原則星岗,不管是對投資者還是對管理者來說更有幫助填大,當(dāng)然,最后損益加總的數(shù)字仍然會與經(jīng)會計師查核的數(shù)字相一致俏橘。

年報中還有企業(yè)個別部門的信息允华,有關(guān)Wesco公司的信息,我強烈建議大家可以看看查理·芒格所寫的年報寥掐,其中包括我看過對儲貸機構(gòu)危機事件寫得最貼切的一篇文章靴寂。另外也可順便看看Precision鋼鐵廠,這家Wesco的子公司所處的行業(yè)競爭相當(dāng)激烈曹仗,但經(jīng)理人Dave仍然努力創(chuàng)造了相當(dāng)不錯的績效榨汤,雖然手頭上缺乏資料來證明,但我相信他的表現(xiàn)絕對不會比其他同儕遜色怎茫。

我們旗下各項營運事業(yè)所創(chuàng)造的盈余,不管是按絕對值看還是與同業(yè)相比妓灌,是相當(dāng)出色的轨蛤,我們衷心感謝這些辛苦的經(jīng)理人,我們應(yīng)該慶幸能與他們一起共事虫埂。

在伯克希爾祥山,這樣的關(guān)系可以維持相當(dāng)長久,我們不會因為這些杰出優(yōu)秀的明星經(jīng)理人的年紀(jì)到了一定程度就把他們給換掉掉伏,不管是65歲或是B太太在1988年所打破的95歲上限缝呕。明星經(jīng)理人實在是可遇不可求的稀罕珍寶,他們就像是插滿蠟燭的蛋糕斧散,如何舍得把他們丟棄供常。相比之下,我們對于新進(jìn)的MBA企管碩士的評價就沒有那么高了鸡捐,他們的學(xué)術(shù)經(jīng)歷看起來很嚇人栈暇,講起話來頭頭是道,但對于企業(yè)長期發(fā)展的知識相當(dāng)有限箍镜,實在是很難教會菜鳥那套老伎倆源祈。

以下是我們非保險部門的最新營運狀況煎源。

在Nebraska家具店,B太太坐著她的輪椅繼續(xù)經(jīng)營香缺。自從44歲那年以500美元開始創(chuàng)業(yè)當(dāng)老板手销,至今已有51個年頭了(要是當(dāng)初是用1,000美元的話,現(xiàn)在可能更不得了)图张,對于B太太來說锋拖,就是再過10年也不嫌老。這家全美最大的家具量販店到現(xiàn)在還在持續(xù)成長埂淮,去年秋天姑隅,又新開了一家占地20,000平方英尺的清潔用品中心,讓我們的產(chǎn)品線不論是各個價位應(yīng)有盡有倔撞。

最近讲仰,Dillard——一家在全美經(jīng)營相當(dāng)成功的百貨公司打算進(jìn)軍奧馬哈地區(qū),Dillard其他地區(qū)的分店中都設(shè)有家具痪蝇,事實上他們在這方面也做得相當(dāng)成功鄙陡。但就在其奧馬哈分店開幕前夕,Dillard總裁William先生宣布這家分店不賣家具躏啰,他特別提到NFM趁矾,表示絕不會與它競爭。

在《水牛城新聞》给僵,我們贊揚廣告的價值毫捣,在NFM的政策則證明我們所宣揚的確實可行,過去三年來帝际,NFM是《奧馬哈世界先鋒報》的最大ROP廣告客戶(ROP是指直接印在報紙上而非夾報式的廣告)蔓同。據(jù)我所知,除此之外蹲诀,沒有一家報紙的主要廣告客戶是家具商斑粱。與此同時,我們也在堪薩斯等地區(qū)刊登廣告脯爪,所得到的反應(yīng)也相當(dāng)不錯则北,廣告當(dāng)然有其效果,只要你所介紹的東西物有所值痕慢。

B太太的兒子路易尚揣,和另外幾個孩子組成了一支德才兼?zhèn)鋲艋藐牐麄円黄鸸彩聦嵲谑且环N享受守屉。去年我曾明確地表示惑艇,《水牛城新聞》1988年的稅前盈余一定會下滑,事實證明,要不是有Stan Lipsey的話滨巴,結(jié)果可能會如我所預(yù)測的那樣思灌,與其他相同規(guī)模的報紙同樣沉淪。很高興Stan讓我看起來很愚蠢恭取。雖然去年我們調(diào)漲的價格比同業(yè)水準(zhǔn)略低泰偿,印刷與工資成本調(diào)整的幅度與同業(yè)基本上一致,但Stan還是硬生生地讓毛利率又?jǐn)U大一些蜈垮。在新聞業(yè)耗跛,沒有人能像他這樣取得更好的經(jīng)營績效,同時還能讓讀者得到如此豐富的新聞攒发。我們的新聞比率相同規(guī)牡魉或甚至規(guī)模更大的報紙中絕對是最高的,1988年為49.5%惠猿,不管獲利狀況如何羔砾,我們一定會努力將這個比率維持在50%上下。

查理跟我在年輕的時候就很熱愛新聞事業(yè)偶妖,買下《水牛城新聞》的12年來姜凄,我們度過了許多快樂的時光。我們很幸運能夠找到像Murray這樣杰出的總編輯趾访,讓我們一入主《水牛城新聞》便深深引以為傲态秧。

喜詩糖果1988年總共銷售了2,510萬磅重的糖果,在10月前扼鞋,整個銷售前景看起來并不太樂觀申鱼,但拜圣誕節(jié)旺季特別旺所賜,整個局面隨之扭轉(zhuǎn)云头。就像我們以前告訴各位的那樣润讥,喜詩的糖果旺季越來越向圣誕節(jié)集中,去年僅是12月的稅前收益2,900萬美元就占了全年度3,250萬美元的90%(如此你應(yīng)該相信圣誕老公公真的存在了吧)盘寡。12月的旺季使得伯克希爾第四季度的盈余看起來相當(dāng)不錯,此外撮慨,第一季度則因為世界百科全書年度出版竿痰,也會出現(xiàn)一波小高潮。

查理與我是在買下喜詩糖果的五分鐘之后砌溺,決定由Chu—ckHuggins負(fù)責(zé)這家公司的管理的影涉,在看過他這些年來的績效之后,你可能都會懷疑我們?yōu)楹我紤]那么長的時間规伐。

在費區(qū)海默蟹倾,Heldman家族就好象是B太太家族的辛辛那提版,不管是家具業(yè)還是制服業(yè)都不是很有吸引力的行業(yè),只有好的管理鲜棠,才能讓股東們獲得好的投資回報肌厨,這正是五位Heldman家族成員為伯克希爾所作的貢獻(xiàn)。身為職棒大都會隊的發(fā)言人豁陆,Ralph Kiner曾說柑爸,比較一下該隊投手Steve Trout與他的父親Dizzy Trout(也是老虎隊名投手),你就會發(fā)現(xiàn)虎父無犬子盒音。

費區(qū)海默于1988年進(jìn)行了一項規(guī)模頗大的購并案表鳍,查理和我對他們相當(dāng)有信心,所以我們連看都沒看就同意了這項交易祥诽。很少有管理層譬圣,即便是《財富》500大企業(yè),也未必能得到我們?nèi)绱说男湃涡燮骸R驗檫@項購并案與企業(yè)內(nèi)部本身的增長厘熟,費區(qū)海默的營業(yè)額可望大幅增長。

所有Ralph Schey所管理的事業(yè)诸衔,包括世界百科全書盯漂、寇比吸塵器與史考特—費澤制造集團(tuán),1988年的表現(xiàn)皆相當(dāng)出色笨农,我們的投資也獲得了相當(dāng)不錯的回報就缆。

在史考特—費澤制造集團(tuán)中,以Campbell家用器具最為突出谒亦,這家全美最大的中小型壓縮機制造企業(yè)自從1986年來竭宰,每年盈余都呈倍數(shù)增長。

寇比吸塵器與世界百科全書1988年銷售量都大幅增長份招,外銷部分尤為強勁切揭,世界百科全書9月份配合莫斯科當(dāng)?shù)刈畲蟮囊患颐绹儇浌鹃_幕,正式在蘇聯(lián)推出,成為該店唯一展示的一套百科全書朵诫。Ralph個人的工作效率真是驚人哥艇,除了同時經(jīng)營19項事業(yè)之外,他還投入相當(dāng)?shù)臅r間在Cleveland(克利夫蘭醫(yī)院)孕豹、Ohio(俄亥俄州)大學(xué)等單位,另外還負(fù)責(zé)一個創(chuàng)投基金十气,投資了16家位于Ohio的新公司励背,他可以稱得上是Ohio與伯克希爾之寶。

波仙珠寶

伯克希爾是在1983年買下Nebraska家具店80%的股權(quán)的砸西,當(dāng)時我忘了問B太太一個連小學(xué)生都會想到的問題:你有沒有兄弟姊妹?上個月我補救了這個錯誤叶眉,現(xiàn)在我們又成為另一個家族分支80%的股東址儒。B太太于1917年從蘇俄經(jīng)中國東北一路逃到美國之后,她的雙親與五個兄弟姊妹也陸續(xù)來到美國衅疙。1922年她的一個姊妹Rebecca跟著丈夫Friedman冒著生命危險途經(jīng)拉脫維亞(Latvia)往西莲趣,家族在奧馬哈重新團(tuán)聚時,大家一無所有且身無分文炼蛤。然而妖爷,只要他們身具有智慧、品格與熱情就足夠了理朋,后來的事實證明他們所向無敵絮识。

1948年Friedman先生買下奧馬哈地區(qū)一家叫波仙的小珠寶店,其后他的兒子與女婿陸續(xù)加入該店的經(jīng)營嗽上。應(yīng)該不難預(yù)料次舌,這個家族對當(dāng)?shù)刂閷殬I(yè)所帶來的影響與B太太的情況相似,兩家店的共同特色是物美價廉兽愤,相同特色還有:

- 單店經(jīng)營彼念,貨物樣式、價格浅萧、種類齊全逐沙,能滿足消費者各色需求;

- 老板每天專心經(jīng)營;

- 商品周轉(zhuǎn)快;

- 精明的采購;

- 費用開銷難以想象的低。

后三項特點讓店內(nèi)產(chǎn)品的售價與全美其他地方都有得一比洼畅。大部分人不管在其他行業(yè)多么學(xué)有專長吩案,遇到買珠寶首飾時帝簇,就像是迷失在森林里的小孩子一樣徘郭,不會判斷商品品質(zhì)的好壞與價格的高低。對這些人來說丧肴,只要記住一條残揉,不懂珠寶沒有關(guān)系,只要認(rèn)識珠寶商就行芋浮。我敢保證抱环,大家只要放心交給Friedman家族,一定不會失望纸巷,我們購買波仙股權(quán)的方式就是最好的證明江醇。波仙沒有會計師查核報告,也沒有盤點存貨何暇、驗證應(yīng)收賬款或進(jìn)行任何方式的查核,他們只是簡單地告訴我們?nèi)绾稳绾瘟萃裕p方就草擬了一頁簡單的合約裆站,并由我們開出一大筆金額的支票。

隨著Friedman家族聲譽的遠(yuǎn)播,近年來波仙珠寶的生意越做越大宏胯,客戶從美國各地遠(yuǎn)道而來羽嫡,其中也包括我一些從東西兩岸來的朋友,他們都很感謝我能帶他們?nèi)⒂^波仙肩袍。

波仙的營運模式并不會因為伯克希爾的加入而有所改變杭棵,所有的家族成員仍將繼續(xù)在各自的崗位上奮斗。查理和我會站在旁邊默默地支持他們氛赐,事實上魂爪,所有的成員包括88歲與87歲高齡的老先生與老太太仍然每天到店里工作,兒子和媳婦們也是從早忙到晚艰管,家族的第四代已正準(zhǔn)備開始學(xué)習(xí)接班滓侍。

與你所欣賞的人一起共事實在是一件很大的樂趣,F(xiàn)riedman家族的成功就像是B太太家族的成功一樣牲芋,實至名歸撩笆,兩個家族都堅持做對客戶有益的事,同時對他們自己也有很大的益處缸浦,這是我們最好的事業(yè)伙伴夕冲。

保險業(yè)運營

表2是有關(guān)保險事業(yè)的幾項主要的數(shù)據(jù)更新。表2保險業(yè)的歷年表現(xiàn)綜合比率表示保險的總成本(損失加上費用)占保費收入的比率裂逐,100以下表示會有承銷收益歹鱼,100以上表示有承銷損失。若把持有的保費收入浮存金(扣除股東權(quán)益部分所產(chǎn)生的盈余)所產(chǎn)生的投資收益列入考量絮姆,損益平衡點的范圍大概是在107—111之間醉冤。

基于前幾次年報所說明的理由,即使通貨膨脹這幾年相對溫和篙悯,我們預(yù)期保險業(yè)每年損失增長比率也約為10%蚁阳,若是保費收入增長率沒有到達(dá)到10%以上,則損失一定會增加鸽照。雖然保險公司在景氣不好時會習(xí)慣性地將損失暫時隱藏起來螺捐,如表2所示,1988年產(chǎn)業(yè)整體的損失確實增加矮燎,這個趨勢會持續(xù)下去定血,甚至未來兩年內(nèi)還會加速惡化。

產(chǎn)險業(yè)的獲利情況相當(dāng)?shù)偷猓移浔旧硪彩遣惶苋俗鹬氐男袠I(yè)(就像是山姆·高德溫(Sam Goldwyn)曾說的那樣澜沟,一個人要學(xué)會體驗人生的苦與樂,不過這行很諷刺的是峡谊,做得累死累活的同時茫虽,還要被客戶糟蹋刊苍,不像有些賺翻了的行業(yè),東西明明貴得要死濒析,卻是一個愿打正什,一個愿挨)。以早餐麥片為例号杏,它的資產(chǎn)回報率是汽車保險業(yè)的一倍(這也是為什么家樂氏(Kellogg’s)與通用磨坊(General Mills)的市凈率是五倍婴氮,而保險業(yè)者的市凈率僅為一倍)。麥片公司常常調(diào)整產(chǎn)品的售價盾致,即便其生產(chǎn)成本沒怎么變主经,消費者卻不吭一聲。但要是換作是保險業(yè)者绰上,就算只是反映成本稍微調(diào)整一下價格旨怠,保戶馬上就會生氣地跳起來,所以如果你識相的話蜈块,最好選擇去賣高價的玉米片鉴腻,而不是低價的汽車保險。

一般大眾對于保險業(yè)的敵視會造成嚴(yán)重的后果百揭。去年秋天加州通過了103項提案爽哎,雖然保險成本一再上漲,但他們還威脅要將汽車保費價格大幅壓低器一,所幸的是后來法院將這項提案擱置课锌。不過這次投票所帶來的沖擊并未減弱,保險業(yè)者在加州很難再有營運獲利的空間(感謝老天祈秕,還好加州人沒有對巧克力糖果感到反感渺贤,若是103項提案也如保險般適用于糖果的話,喜詩可能被迫以每磅5.76元而不是現(xiàn)在的每磅7.6元出售请毛,果真如此的話志鞍,喜詩可能就要虧大錢了)。

對伯克希爾來說方仿,這項法案的短期影響不大固棚,因為即使在這法案之前,加州現(xiàn)行的費率結(jié)構(gòu)也很難讓我們尋找到有獲利的商機仙蚜。然而這項壓低保費的做法會直接影響到我們持有44%股權(quán)的蓋可此洲,其約10%的保費收入來自加州,更具威脅的是委粉,如果其他州通過提案或是立法的方式也采取類似的行動呜师。

若民眾堅持汽車保險費的價格一定要低于成本,那最后可能要由政府來直接負(fù)責(zé)贾节,股東或可暫時支應(yīng)保戶匣掸,但只有納稅人可以長久地給予支助趟紊。對大部分產(chǎn)險業(yè)者來說,社會化的汽車保險對于其股東不會有太大的影響碰酝,由于這個行業(yè)屬于大眾化產(chǎn)業(yè),保險業(yè)者所獲得的投資回報平平戴差,所以如果因此被政府強迫退出市場送爸,也不會有太大的商譽損失。但蓋可就不一樣暖释,由于它的成本低袭厂,相對地可以獲得高回報,所以可能會有很大的潛在商譽損失球匕,這當(dāng)然會連帶影響到我們纹磺。

1988年伯克希爾的保費收入持續(xù)減少,我們預(yù)期1989年保費收入還會大幅下滑亮曹。一方面是因為消防人員退休基金將于8月底到期橄杨,屆時依合約我們必須將未到期的保費退還,估計總共退回的金額為8,500萬美元照卦,這將使得我們第三季度的數(shù)字看起來有點奇怪式矫,當(dāng)然,這對我們公司本身的收益不會造成太大的影響役耕。伯克希爾1988年的承保表現(xiàn)依舊相當(dāng)不錯采转,我們的綜合比率(依照法定基礎(chǔ)扣除私下協(xié)議與財務(wù)再保)大約為104,損失準(zhǔn)備提列前幾年不佳后瞬痘,連續(xù)兩年情況還算良好故慈。我們的保費收入規(guī)模預(yù)計未來幾年內(nèi)會維持在相當(dāng)?shù)偷乃剑驗橛欣蓤D的生意實在是少之又少框全,隨它去察绷。在伯克希爾,我們不可能在知道明明會虧錢的情況下去硬接生意竣况,光是接看起來有賺頭的生意克婶,就讓我們的麻煩夠多了。

盡管我們的保單量少(也或許正因如此)丹泉,但可以預(yù)期的是未來幾年內(nèi)我們的收益還是會比同業(yè)來得出色情萤。相較于保單量,我們有高比例的浮存金摹恨,通常這表示獲利筋岛,在1989年與1990年這兩年內(nèi),我們的浮存金/保費收入比例至少會是同業(yè)水準(zhǔn)的三倍以上晒哄。Mike Goldberg在Ajit Jain等人的協(xié)助下睁宰,加上國家產(chǎn)險的經(jīng)營團(tuán)隊肪获,使我們站在相當(dāng)有利的位置上。

有一點我們不知道:什么時候我們會被保險事業(yè)拖垮柒傻,有可能是由于一些重大的自然或是經(jīng)濟上的意外孝赫,但我們也有可能會遇到像1985年那樣爆炸性的增長,當(dāng)其他同業(yè)因長期殺價搶單红符,一夕之間損失突然爆發(fā)青柄,才發(fā)現(xiàn)損失提列準(zhǔn)備金遠(yuǎn)遠(yuǎn)不足。在那種情況下预侯,我們一定會穩(wěn)定我們的專業(yè)人員與資本致开,盡量避免犯下重大的錯誤。

有價證券

在為我們的保險事業(yè)選擇有價證券投資之時萎馅,我們主要有五種選擇:

- 長期股票投資;

- 長期固定收益?zhèn)?

- 中期固定收益?zhèn)?

- 短期約當(dāng)現(xiàn)金;

- 短期套利交易双戳。

對于這五種類型的交易,我們沒有特別的偏好糜芳,我們只是持續(xù)不斷地尋找最高的稅后回報預(yù)計的數(shù)學(xué)期望值飒货,且僅限于我們認(rèn)為自己了解和熟悉的投資,我們無意讓短期的賬面盈余好看耍目,我們的目標(biāo)是讓長期的凈值最大化膏斤。

表3是我們超過1億美元以上的普通股投資(不包括套利交易,這部分我們后面再談)邪驮,一部分投資屬于伯克希爾關(guān)系企業(yè)所持有莫辨。

我們永久的持股——資本城/ABC、蓋可與《華盛頓郵報》依舊不變毅访,同樣不變的是我們對于這些管理層無條件的敬仰沮榜,不管是資本城/ABC的Tom Murphy與Dan Burke、蓋可汽車保險的Bill Snyder與LouS impson喻粹,還有《華盛頓郵報》的Kay Graham與Dick Simmons蟆融,查理和我對他們所展現(xiàn)的才能與品格感都到敬佩。他們的表現(xiàn)守呜,就我們最近距離的觀察型酥,與許多公司的CEO截然不同,所幸的是查乒,我們能與后者保持適當(dāng)?shù)木嚯x弥喉。有時這些CEO實在是不勝任,卻總是能夠坐穩(wěn)其寶座玛迄,企業(yè)管理最諷刺的是由境,不勝任的老板要比不勝任的部屬更容易保住其位置。

假定一名秘書在應(yīng)征時被要求一分鐘內(nèi)要能夠打80個字,但錄取之后虏杰,發(fā)現(xiàn)她一分鐘只能打50個字讥蟆,她很快就可能會被炒魷魚,因為有一個相當(dāng)客觀的標(biāo)準(zhǔn)纺阔,其表現(xiàn)如何可以很容易衡量出來瘸彤。同樣,一個新進(jìn)的業(yè)務(wù)員笛钝,若是不能馬上創(chuàng)造足夠的業(yè)績钧栖,可能立刻就要走路。此時婆翔,任何借口都不能取代訂單。但是一個CEO表現(xiàn)不好掏婶,卻可以無限地期撐下去啃奴,原因之一就是根本沒有一套可以衡量其表現(xiàn)的標(biāo)準(zhǔn)。就算有雄妥,也是寫得很模糊最蕾,或是能含混解釋,即便是錯誤與過失一再發(fā)生也是如此老厌。在眾多公司里瘟则,老板先射出管理業(yè)績之箭,然后在箭落下的地方匆匆畫上靶心枝秤。

另外一個很重要但卻很少被提起的老板與員工之間的差別是醋拧,老板本身沒有一個直接可以衡量判斷其表現(xiàn)的上司,業(yè)務(wù)經(jīng)理不可能讓一顆老鼠屎一直留在他那一鍋粥里淀弹,他一定會很快地把它給挑出來丹壕,否則可能連他自己都會出問題。同樣薇溃,一個老板要是請到一位無能的秘書菌赖,也會采取相同的動作。但CEO的上司也就是董事會卻很少檢視其績效沐序,CEO不會為企業(yè)表現(xiàn)不佳負(fù)責(zé)琉用。就算董事會選錯了人,而且這個錯誤持續(xù)存在又怎樣策幼?即使因為如此使得公司被收購邑时,通常也會確保被逐出的董事會成員獲得豐厚的利益(正如常言道:官越大,跌得越輕)垄惧。

董事會與CEO之間的關(guān)系應(yīng)該是要能夠意氣相投刁愿,在董事會議中,對于CEO表現(xiàn)的批評就好像是在社交場合中打嗝一樣不自然到逊,卻沒有一位經(jīng)理人會阻止辦公室經(jīng)理批評不稱職的打字員铣口。

以上三點不是要一竿子打翻一條船滤钱,大部分CEO或者董事會都相當(dāng)努力、能干脑题,有一小部分更是特別杰出件缸。但查理和我在看過很多失敗的例子之后,更加對于我們能夠與上述三家公司優(yōu)秀的經(jīng)理人共事感到非常幸運叔遂,他們熱愛自己的事業(yè)他炊,想法跟老板相一致,且德才兼?zhèn)洹?/p>

1988年我們作出兩項重大的決定:大筆買進(jìn)聯(lián)邦家庭貸款抵押公司與可口可樂已艰,并長時間持有這些股票痊末。事實上,當(dāng)我們發(fā)現(xiàn)自己持有兼具杰出企業(yè)與杰出經(jīng)理人的股權(quán)時哩掺,我們最長的投資期限是永久凿叠。我們與那些急著想要賣出表現(xiàn)不錯的股票以實現(xiàn)獲利、卻頑固地不肯出售那些績效差的股份的人完全相反嚼吞,彼得·林奇曾恰如其分地形容這種行為是在鏟除鮮花盒件、澆灌雜草。我們持有Freddie Mac的股份比例是法令規(guī)定的上限舱禽,這部分查理在后面會為各位詳細(xì)說明炒刁,因為其屬于共同儲貸——我們一家非保險的子公司所投資,所以誊稚,在我們的合并資產(chǎn)負(fù)債表中翔始,這些持股將以成本而非市價列示。

備注:好的股票一旦賣掉之后你就很難會以同樣的價格再買回來片吊,為了不讓自己的資金閑置绽昏,很多投資者極有可能將錢投向那些盈利性不強的資產(chǎn)上,最終的結(jié)果就如林奇書說的那樣是在鏟除鮮花俏脊、澆灌雜草全谤。

我們持續(xù)將投資集中在自己能夠了解的少數(shù)公司上,只有小部分是我們想要長期投入的爷贫,當(dāng)我們好不容易找到這樣的公司時认然,會想達(dá)到一定的參與程度。我們同意Mae West的看法漫萄,好東西當(dāng)然是多多益善卷员。

去年我們減少中期免稅債券約1億美元的投資,所有賣出的債券都是在1986年之后才取得的腾务,當(dāng)這些債券由產(chǎn)險公司所持有時毕骡,其中15%的利息收入是要課稅的。

我們?nèi)猿钟屑s8億美元的債券,都是適用于1986年《租稅改革法案》完全免稅的祖父級債券未巫,出售的債券將有些許的收益窿撬,繼續(xù)持有的債券平均到期日大概是六年,其市價大約略高于賬面價值叙凡。

去年曾提及我們所持有的已破產(chǎn)的Texaco短期與中期公司債券劈伴,1988年我們已經(jīng)將所有的倉位處理,獲利約為2,200萬美元握爷,此舉使得我們在固定收益?zhèn)耐顿Y倉位減少1億美元跛璧。

去年我們還提到了另外一個深具固定收益特色的投資——所羅門公司9%可轉(zhuǎn)換特別股,這種股票特別要求公司提撥償債基金新啼,自1995年到1999年間分批贖回追城。伯克希爾將這些投資以成本列示在賬上,基于查理所提的原因燥撞,現(xiàn)在估計市價已從前一年度的低于成本漓柑,轉(zhuǎn)變?yōu)?988年的略高于成本。我們與所羅門CEO——John Gutfreund之間良好的關(guān)系叨吮,隨著幾年來的合作日益增進(jìn),但我們還是無法判斷投資銀行業(yè)的前景瞬矩,不管是短期茶鉴、中期或是長期皆然。這是一個難以預(yù)估未來獲利程度的產(chǎn)業(yè)景用,我們?nèi)匀幌嘈抛约核鶕碛械霓D(zhuǎn)換權(quán)利會在其有效期間內(nèi)對我們產(chǎn)生相當(dāng)大的貢獻(xiàn)涵叮,然而,這種特別股的價值主要還是來自于其固定收益伞插,而不是股權(quán)特性上割粮。

我們對于長期債券的規(guī)避依然不變,唯有當(dāng)我們對貨幣的長期購買力有信心時媚污,我們才會對這類債券產(chǎn)生興趣舀瓢。但這種穩(wěn)定性根本沒法預(yù)期,目前我們唯一持有的長期債券是WPPSS(華盛頓功用電力供應(yīng)系統(tǒng))耗美,其中有些屬于短期京髓,有一些則是分幾年贖回的高票息,目前資產(chǎn)負(fù)債表上賬列成本為2.47億美元商架,市價約為3.52億美元堰怨。1983年年報中,我們在曾經(jīng)解釋過購買WPPSS的理由蛇摸,現(xiàn)在很高興地向大家報告备图,結(jié)果完全符合我們當(dāng)初的預(yù)期。在買進(jìn)的時候,債券的評等被暫時取消揽涮,估計稅后投資回報率約為17%抠藕,最近它被S&P評級機構(gòu)評為AA-等級,目前的市價大概只比最高等級債信的投資回報好一點绞吁。

我們也比較了投資WPPSS與一般企業(yè)的差異幢痘,結(jié)果顯示,假設(shè)兩者皆在無財務(wù)杠桿的基礎(chǔ)下進(jìn)行家破,這次投資要比當(dāng)時同期間所從事的購并案好颜说。

不過,在WPPSS的愉快經(jīng)驗并未改變我們對長期債券的負(fù)面看法汰聋,除非再讓我們碰到暫時僵住的大案子因短暫的問題而使其市價被嚴(yán)重低估门粪。

套利

在過去的報告中,我曾經(jīng)告訴各位烹困,保險子公司有時也會從事套利的操作作為短期資金的替代玄妈。當(dāng)然,我們比較喜歡長期的投入髓梅,但可惜資金總是多過點子拟蜻。在這種時候,套利比政府公債的收益高得多枯饿,同時很重要的一點是酝锅,套利可以稍微緩解我們尋找長期投資標(biāo)準(zhǔn)的壓力(每次我們作出套利決定后,查理總是會附帶一句:“這樣也好奢方,至少它能使你不在酒吧里浪費時間”)搔扁。

1988年我們在套利部分?jǐn)孬@不少,不論是金額或是投資回報率蟋字,總計投入1.47億美元的資金稿蹲,賺取了7,800萬美元的收益。如此的成績值得我們詳細(xì)地描述一下鹊奖,所謂的套利是指在不同的市場上同時買賣相同的有價證券或是外匯苛聘,目的是為了擷取兩者之間微小的差距。例如買賣在阿姆斯特丹用荷蘭盾交易的忠聚、在倫敦用英鎊交易的以及在紐約用美元交易的荷蘭皇家石油公司(Royal Dutch)的股票焰盗。有些人將此行為稱之為倒賣,但通常這一行的人慣用法國的詞匯“套利”咒林。自從第一次世界大戰(zhàn)之后熬拒,套利或者說風(fēng)險套利的定義已延伸至包括從已公開的企業(yè)購并、重整再造垫竞、清算等企業(yè)活動中獲利澎粟。大部分情況下蛀序,套利者期望不管股市如何變動皆能獲利,相對面臨的主要風(fēng)險是宣布的事件未如預(yù)期般發(fā)生活烙。

一些異乎尋常的機會常常出現(xiàn)在套利中徐裸。記得在24歲時,當(dāng)時我在紐約的格雷厄姆—紐曼公司(GrahamNew-man)上班啸盏,Rockwood——一家在布魯克林(Brooklyn)生產(chǎn)巧克力的公司重贺,該公司自1941年開始就采用后進(jìn)先出制的(LastIn,F(xiàn)irstOut回懦,“LIFO”)存貨估值法气笙。那時每磅可可豆是50美分,到了1954年怯晕,可可豆由于暫時缺貨潜圃,價格大漲至64美分,因此Rockwood想要把賬上價值不菲的可可存貨在價格下滑之前變賣掉舟茶。但如果直接將這批貨賣掉谭期,所得的收益可能要支付50%左右的稅金。結(jié)果1954年的稅務(wù)法令及時公布吧凉,其中有一項不太為人知的規(guī)定隧出,就是如果企業(yè)不是把這些存貨賣掉而是直接分配給股東、間接減少營運規(guī)模的話阀捅,就可免稅鸳劳。因此,Rockwood決定停止其販賣可可奶油的業(yè)務(wù)也搓,并將1,300萬磅的可可豆子發(fā)還給股東,同時公司也愿以可可豆子換買回部分股份涵紊,換算下來傍妒,每股可以換得80磅豆子。

有好幾個禮拜摸柄,我整天忙著買進(jìn)股票颤练,換豆子,再把豆子拿去賣驱负,并常常跑到Schroeder信托公司嗦玖,拿著股票憑證換取倉庫保管單。算下來獲利還不錯跃脊,而唯一的成本費用就是地鐵車票宇挫。

Rockwood改造計劃的規(guī)劃者是一位沒有名氣但才華橫溢的32歲的芝加哥人JayPritzker。若你知道Jay后來的成績酪术,應(yīng)該就不會訝異這個動作對于公司股東有多大的益處了器瘪,在這項提議推出不久之后翠储,雖然公司營運呈現(xiàn)虧損,但Rockwood的股價卻從每股15美元漲到100美元橡疼,有時股票的價格會遠(yuǎn)遠(yuǎn)超過合理的市盈率援所。

近幾年來,大部分套利操作都牽涉到購并案欣除,不管是友善的或是敵意的皆然住拭。在購并狂熱之時,幾乎感覺不到《反托拉斯法》的存在历帚,投標(biāo)的競價屢創(chuàng)天價滔岳,當(dāng)時套利客大行其道,這行不需要太多的才能抹缕,唯一的技巧就像是Peter Sellers的電影那樣澈蟆,只要軋一腳就行。華爾街上卓研,有一句一再重復(fù)的老格言:給人一條魚趴俘,你只能養(yǎng)活他一餐;教他如何套利,可以養(yǎng)活他一輩子(當(dāng)然要是他到Ivan Boesky〔注:美國金融家奏赘,1986年因內(nèi)幕套利交易被處罰金10億美元〕的套利學(xué)校學(xué)習(xí)的話寥闪,可能就要靠州監(jiān)獄過活了)。

在評估套利活動時磨淌,你必須要能回答四個問題:

- 已公布的事件有多少可能確實會發(fā)生?

- 你的資金總計要投入多久?

- 有多少可能會出現(xiàn)更好的結(jié)果疲憋,例如提高購并競價?

- 因為反托拉斯或是財務(wù)意外狀況發(fā)生,導(dǎo)致購并案觸礁的幾率有多高?

Arcata公司最曲折離奇的購并經(jīng)驗梁只,說明了企業(yè)的曲曲折折缚柳。1981年9月28日該公司的董事同意將公司賣給KKR公司(Kohlberg Kravis Roberts)——一家在當(dāng)時與現(xiàn)在都是最大的融資買斷公司。Arcata所從事的是印刷與森林產(chǎn)品搪锣,其中最值得注意的是在1978年美國政府決定征收該公司所有的10,700公頃紅杉林秋忙,以擴增國家公園的范圍。為此政府決定分期支付該公司總金額9,790萬美元的征收款构舟,但Arcata公司卻認(rèn)為金額太少灰追,當(dāng)時雙方還為從取得財產(chǎn)到最終付清錢款期間適用的利率發(fā)生爭執(zhí)。授權(quán)法案規(guī)定6%的單利狗超,但Arcata要求高得多的復(fù)利休建。買下這樣一家高投機借尿、有大額訴訟的公司在談判上會出現(xiàn)問題,也就是訴訟要求對公司有利還是不利。為了化解這個難題仑荐,KKR決定支付Arcata每股37美元再加上政府額外賠償款的三分之二订咸,作為購并的條件吵冒。

在評估過這個投資機會之后,我們自問KKR能否真正完成這項交易的關(guān)鍵在于其能否順利獲得融資溃肪。這對賣方來說永遠(yuǎn)是風(fēng)險最高的條款,追求者在提出求婚到正式結(jié)婚的這段期間音五,逃跑是很容易的惫撰,但在這個案子上我們對這種可能并不十分擔(dān)憂,原因在于KKR過去的記錄還算不錯躺涝。不過我們必須捫心自問厨钻,如果KKR真的失敗會如何。在這一點上坚嗜,Arcata的董事會與管理層已經(jīng)在外兜售好一段時間了夯膀,顯示出該公司決心出售,如果KKR跑掉苍蔬,Arcata一定會再找新的買主诱建,當(dāng)然屆時的價格可能會差一點。最后我們還必須問自己碟绑,那塊紅杉林的價值到底值多少?坦白地說俺猿,我雖然連榆樹與橡木都分不出來,但對于這個問題格仲,我的處理方式很簡單押袍,反正就是介于零到一大筆錢之間就對了。

1981年9月30日谊惭,我們開始以每股33.5美元買進(jìn)Arcata的股票,8周之內(nèi)總共買進(jìn)了40萬股侮东,約占該公司5%的股權(quán)圈盔。最初的通告說,KKR會在1982年1月以每股37美元進(jìn)行收購悄雅。因此驱敲,一切順利的話,我們將獲得大約40%的年回報率(這還不包括原本一直凍結(jié)的紅杉林所有權(quán))煤伟。

然而過程不并太順利,到了12月木缝,KKR宣布交易可能會延后便锨,最后的協(xié)議要等到1月再簽署。受此消息鼓勵我碟,我們決定再加碼放案,以每股38美元增倉至65.5萬股,超過公司股本的7%矫俺。我們樂意傾情投入(盡管結(jié)賬日已被推遲)吱殉,這反映出我們對紅杉林的所有權(quán)價值有所期待掸冤。2月25日,融資銀行說“有鑒于房地產(chǎn)景氣不佳友雳,連帶對Arcata的前景可能有所疑慮稿湿,故正在重新審視”。股東臨時會也因此再度延期到4月舉行押赊,與此同時饺藤,Arcata公司發(fā)言人說“并不認(rèn)為收購的命運本身岌岌可危”流礁。當(dāng)套利客聽到這種重申時涕俗,腦中便閃過一句老話:“他像財政部長那樣在貨幣貶值前夕說謊∩袼В”3月12日再姑,KKR宣布先前的約定無效,并將報價砍至每股33.5美元找御,兩天后再調(diào)高至35美元元镀。然而,到了3月15日萎坷,董事會拒絕了這項提議凹联,并接受另一家集團(tuán)以每股37.5美元外加紅杉林一半收益的條件,股東會迅速通過了這項交易哆档,并于6月4日收到現(xiàn)金蔽挠。

我們總計花了近六個月的時間,投資2,290萬美元瓜浸,最后收回2,460萬美元澳淑,但若是考慮到這項交易中所經(jīng)歷的風(fēng)風(fēng)雨雨,15%的年回報率(未包含紅杉林潛在的收益)插佛,還算令人滿意杠巡。但好戲還在后頭,法院指派兩個委員會來解決這個紛爭雇寇,一個負(fù)責(zé)認(rèn)定紅杉林的價值氢拥,一個則負(fù)責(zé)制定適用的利率。1987年1月锨侯,委員會認(rèn)定紅杉林的價值為2.75億美元嫩海,適用的復(fù)利率應(yīng)為14%。8月囚痴,法官裁定這項決議叁怪,這表明政府需要再支付高達(dá)6億美元的賠償金。聯(lián)邦政府立刻提出上訴深滚,盡管在1988年政府上訴以前奕谭,這個所有權(quán)最終以5.19億美元達(dá)成和解涣觉。結(jié)果,我們又額外收到1,930萬美元血柳,相當(dāng)于每股29.48美元的大紅包官册,1989年,我們又得到了大約80萬美元混驰。

伯克希爾的套利活動與其他套利客有所不同攀隔。相比一般套利客一年從事好幾十個案子,每年我們只參與少數(shù)但通常是大型的交易案栖榨。有這么多的鍋同時在煮昆汹,他們必須花很多時間監(jiān)控交易的進(jìn)度與相關(guān)股票的股價變動。這并不是查理和我要選擇的生活方式(為了致富天天盯著股票行情婴栽,沒什么意思)满粗。也正因為我們只專注少數(shù)幾個案子,所以一個特別好或是特別差的案子可能會大大地影響我們的整年度成績愚争。所幸的是到目前為止映皆,伯克希爾還沒有什么慘痛的經(jīng)驗,一旦發(fā)生轰枝,我一定會一五一十地向各位報告捅彻。另外有一點不同的是,我們只參與已經(jīng)公開對外宣布的案子鞍陨,不會僅靠傳言預(yù)測可能被購并的對象步淹。我們只看報紙,思考幾個關(guān)鍵因素诚撵,并依照我們判斷的可能性作決定缭裆。

到了年底,我們剩下唯一的套利投資是334.2萬股的RJRNabisco寿烟,投資成本為2.82億美元澈驼,目前市價為3.04億美元。今年1月我們增持到400萬股筛武,接著在2月全部出清缝其,有300萬股是KKR決定購并RJR后我們賣給KKR的,而且我們立即將剩余的股份在市場上拋出徘六。結(jié)果我們的稅前收益高好于預(yù)期的6,400萬美元内边。在此之前,另外一個競爭對手Jay Pritzker——第一波士頓集團(tuán)加入對RJR的競爭行列硕噩,提出以租稅規(guī)劃為導(dǎo)向的提案假残,套句Yogi Berra的說法:這感覺似曾相識缭贡。作為RJR的主要購買者炉擅,我們在股票投資上的活動卻受到限制辉懒,因為所羅門公司也參與了一個投標(biāo)集團(tuán)。盡管查理和我是所羅門公司的董事谍失,但通常我們被隔絕在其兼并與收購的信息之外眶俩,這些信息對我們毫無用處,而且實際上可能會約束伯克希爾的套利活動快鱼。然而颠印,在RJR的交易中,所羅門打算作出的巨大承諾要求所有的董事巨細(xì)盡知且充分參與抹竹。因此线罕,伯克希爾購買RJR的行動進(jìn)行了兩次:第一次是在管理部門宣布賣斷計劃之后,所羅門開始參與之前的幾天內(nèi);第二次相當(dāng)晚窃判,是在RJR的董事會作出有利于KKR的決定之后钞楼。由于我們不能在其他時間購買,所以我們的董事身份使伯克希爾破費不少袄琳。

看到1988年如此豐碩的套利成果询件,你可能會覺得我們應(yīng)該繼續(xù)朝這方面發(fā)展,但事實上唆樊,我們決定采取觀望的態(tài)度宛琅。一個理由是因為我們決定大幅提高在長期股權(quán)方面的投資,所以目前的現(xiàn)金水位已有所下降逗旁。常常讀我們年報的人可能都知道嘿辟,我們的決定不是基于短期股市的表現(xiàn),我們注重的是個別企業(yè)的長期經(jīng)濟展望痢艺,我們從來沒有仓洼、以后也不會對短期股市、利率或企業(yè)活動作任何評論堤舒。然而色建,就算是現(xiàn)金滿滿,我們1989年可能也不會從事太多的套利交易舌缤,購并市場的發(fā)展已經(jīng)有點過頭了箕戳,就像桃樂絲(Dorothy)所說的那樣:“奧圖,我有種感覺国撵,我們不會再回到堪薩斯了!”

我們不能確定這種過熱的現(xiàn)象會持續(xù)多久陵吸,包括參與熱潮的政府、貸款人與買家的態(tài)度會如何轉(zhuǎn)變介牙。不過我們可以確定的是壮虫,當(dāng)別人在處理他們的事情越不謹(jǐn)慎時,我們在處理自己的事情時就必須越謹(jǐn)慎。我們對那些反映買價和貸款人放任不羈的(而且按我們的觀點常常是毫無根據(jù)地樂觀)套利行為興趣索然囚似。在我們的活動中剩拢,我們將牢記Herb Stein(美國頂尖經(jīng)濟學(xué)家)的教訓(xùn):“若一件事不能持久不衰,則必滅亡饶唤⌒旆ィ”

有效市場理論

前面提到的套利活動,在有些人看來也許與“有效市場理論”沾了點邊募狂。20世紀(jì)70年代办素,這個學(xué)說在學(xué)術(shù)圈子里十分流行——實際上幾乎成了神圣的經(jīng)文。這個理論認(rèn)為分析股票毫無用處祸穷,因為所有公開的信息皆已反映在其股價上性穿。換句話說,市場永遠(yuǎn)知道所有的事雷滚。EMT的教授們必定會說季二,一個人射飛鏢隨機所選出來的股票組合,與一位聰明絕頂揭措、工作勤奮的證券分析師選出的股票組合的虧損幾率相差不多胯舷。令人驚訝的是,EMT不但為學(xué)術(shù)界所擁抱绊含,更被許多投資專家與企業(yè)經(jīng)理人所接受桑嘶。正如大家所觀察到的那樣,市場常常是有效率的躬充,他們因此不正確地得到市場永遠(yuǎn)是有效的結(jié)論逃顶,這些論點的區(qū)別在于一個是白天、一個是黑夜充甚。

就我個人過去在格雷厄姆—紐曼公司以政、巴菲特合伙企業(yè)與伯克希爾公司連續(xù)63年的套利經(jīng)驗,恰恰說明了EMT有多么愚蠢(當(dāng)然還有一大堆證據(jù))伴找。當(dāng)初在格雷厄姆紐曼公司上班時盈蛮,我將該公司1926年-1956年的套利成果進(jìn)行了一番研究,它的非舉債回報率達(dá)到平均每年20%技矮。之后從1956年開始抖誉,我在巴菲特合伙企業(yè)與之后的伯克希爾公司,運用格雷厄姆的套利原則衰倦,雖然我并沒有仔細(xì)地算袒炉,但1956年至1988年間的投資回報率應(yīng)該也有超過20%(當(dāng)然,我的操作環(huán)境比起格雷厄姆時要好得多樊零,他在1929年-1932年的大蕭條時仍獲得過這樣的業(yè)績)我磁。

所有的條件皆已具備公平測試投資組合的表現(xiàn):

- 三家公司63年來買賣了上百種不同的股票證券;

- 結(jié)果不會因為某個特別好的個案所扭曲;

- 我們不需要故意隱瞞事實,不需要宣揚的產(chǎn)品優(yōu)秀或是管理者眼光獨到,我們只是從事高度公開的個案;

- 我們的套利倉位是一種明確規(guī)范的計劃(它們不是按后見之明挑選出來的)夺艰。

過去63年來叛溢,大盤整體的投資回報率(加計股利)大概只有10%,意思是說劲适,若當(dāng)初投入1,000美元的話,現(xiàn)在可以獲得405,000美元厢蒜,但是若投資回報率改為20%的話霞势,現(xiàn)在會變成9,700萬美元。統(tǒng)計上如此大的差異斑鸦,毫無疑問可以激起任何人的好奇心愕贡。

然而,理論支持者從來就不會去注意理論與現(xiàn)實如此地不相符巷屿,現(xiàn)在他們講話確實已不像過去那么大聲固以,但據(jù)我所知,沒有任何一個人愿意承認(rèn)錯誤嘱巾,不管他們已經(jīng)誤導(dǎo)了多少個學(xué)生憨琳。EMT還在各個企管名校列為投資課程的重要教材之一,很顯然旬昭,死不悔改甚至曲解神意的舉止篙螟,不是只有神學(xué)家才做得出來。

自然而然问拘,這些遇人不淑的學(xué)生與被騙的投資專家在接受EMT后遍略,對于我們與格雷厄姆的其他追隨者實在是莫大的幫助。在任何競賽中骤坐,不管是投資绪杏、心智還是體能方面,要是遇到對手被告知思考與嘗試是沒有用的纽绍,對我們來說蕾久,等于是占盡了優(yōu)勢。從一個自私的觀點看拌夏,格雷厄姆的信徒可能應(yīng)資助那些大學(xué)教授腔彰,以保證EMT的教學(xué)無休無止。

說了那么多辖佣,最后還要提出一個警告霹抛,最近套利看起來相當(dāng)容易,但它并不是永遠(yuǎn)都能保證有20%回報率的投資活動【硖福現(xiàn)在的市場比起過去的市場有效得多杯拐,除了我們過去63年所真正掌握的套利活動之外,還有更多是因為價格合理而被舍棄的。

僅僅固守一種特定的投資類型或投資風(fēng)格端逼,投資者不可能獲得超常的收益朗兵。只有通過認(rèn)真評估實際情況并不斷訓(xùn)練,才獲得這種收益顶滩。在崇尚套利的環(huán)境下盲目投資余掖,本質(zhì)上講與投飛鏢選股的策略一樣,是毫無把握的“撞大運”行為礁鲁。

紐約證券交易所掛牌

伯克希爾的股份于1988年11月29日正式在紐約證券交易所掛牌盐欺,后面附有我們寫給股東有關(guān)掛牌的正式聲明。除了那封信之外仅醇,我個人還有一點要說明冗美,雖然我們在交易所的基本交易單位是10股,但只要是1股以上析二,還是一樣可以進(jìn)行買賣的粉洼。我們之所以決定掛牌的主要目的是要降低交易成本,而我相信這目的也經(jīng)達(dá)到叶摄,一般來說属韧,在NYSE買賣之間的價差會比在柜臺買賣小得多。負(fù)責(zé)買賣伯克希爾股份的是Henderson兄弟公司(HBI)——交易所中一家老牌公司蛤吓,它的前身William Thomas Henderson挫剑,是在1861年以500美元買下一個交易所的席位(最近一個席位的成交價大約是62.5萬美元)。在所有的54家交易公司當(dāng)中柱衔,HBI共被分配到第二多的83種股票樊破,我們很高興伯克希爾能夠被分配給HBI負(fù)責(zé)交易,到目前為止唆铐,對于他們的服務(wù)感到相當(dāng)滿意哲戚,該公司董事長Jim Maguire親自負(fù)責(zé)伯克希爾的交易,他是我們可以找到的最佳人選艾岂。

有兩點是我們與其他掛牌公司最大不同的地方顺少。第一,我們不希望伯克希爾的股價過高王浴,主要是希望它能夠反映實際價值范圍內(nèi)交易(當(dāng)然脆炎,我們希望實際價值能夠以合理的速度增長,能夠不合理地增長當(dāng)然更好)氓辣。查理和我都不希望股價被過分高估或是被過分低估秒裕,兩者都會使伯克希爾的股東的獲利與公司本身經(jīng)營獲利狀況不相適。所以钞啸,如果伯克希爾的股價持續(xù)地反映企業(yè)實際的價值几蜻,則我們可以確定每個股東在他持有公司股份的期間所獲得的利益都能與公司本身營運的獲利成正比喇潘。第二,我們希望交易量越小越好梭稚。如果我們經(jīng)營的是一家只有幾位合伙人的私人企業(yè)颖低,我們也不希望合伙人時常進(jìn)進(jìn)出出,經(jīng)營一家公開上市公司也是同樣的道理弧烤。

我們希望能夠吸引具有遠(yuǎn)見的投資人忱屑,在買進(jìn)股份時,抱著打算與我們永遠(yuǎn)同在而不是定有賣出價格的時間表暇昂。我們實在不能理解為何有的公司CEO希望自己公司的股份交易量越大越好莺戒,因為只有在許多所有者時常退出的情況下,活躍的交易才會出現(xiàn)话浇。在其他如學(xué)校、俱樂部闹究、教堂等社會機構(gòu)當(dāng)中幔崖,領(lǐng)導(dǎo)人會在成員離開時歡呼雀躍嗎(但是,如果有一個經(jīng)紀(jì)商的生計是依靠這種機構(gòu)里成員的頻繁更迭渣淤,那么赏寇,你就會有明白這種活動至少有一個擁護(hù)者,正如下面這句話形容的那樣:“反正最近基督教也沒有什么搞頭价认,不如下禮拜大家改信佛教試試”)?

當(dāng)然嗅定,還是有些伯克希爾股東需要或是想要偶爾把他持有的股份賣掉,我們希望能夠找到合適的人以適當(dāng)?shù)膬r格來接手用踩。因此渠退,我們試著通過自己的政策、業(yè)績與溝通脐彩,吸引真正了解我們營運碎乃、認(rèn)同我們理念并且像我們衡量自己那樣衡量我們的新股東。如果我們能持續(xù)地吸引這種類型的股東惠奸,伯克希爾就可以始終以與企業(yè)內(nèi)含價值相關(guān)的合理價格進(jìn)行交易梅誓。當(dāng)然,這會使那些懷著短線預(yù)期或者不現(xiàn)實預(yù)期的股東感到乏味佛南。

大衛(wèi)·陶德

與我相交了38年梗掰、亦師亦友的大衛(wèi)·陶德(David Dodd)去年以93歲高齡逝世。大多數(shù)人可能都不知道他是誰嗅回,但許多伯克希爾的老股東卻因為他對本公司的間接影響而受益良多及穗。大衛(wèi)終其一生在哥倫比亞大學(xué)教書,同時他也與格雷厄姆合作著述《證券分析》一書绵载。自從我到哥倫比亞之后拥坛,大衛(wèi)不時地鼓勵與教導(dǎo)我蓬蝶,給我的影響一個接著一個,他所教導(dǎo)我的每一件事猜惋,不論是直接或通過他的著作丸氛,都非常有道理。我畢業(yè)后著摔,通過不斷往來的信件缓窜,他給我的教育持續(xù)到他逝世之前。

我認(rèn)識不少財經(jīng)與投資學(xué)教授谍咆,除了格雷厄姆之外禾锤,沒人可以比得上大衛(wèi),最好的證明就是他學(xué)生的成績摹察,沒有其他投資學(xué)教授可以造就出那么多杰出的英才恩掷。當(dāng)學(xué)生們離開大衛(wèi)的教室時,代表著他們一生將具備投資智慧供嚎,因為他所教導(dǎo)的原則是如此的簡單黄娘、完整有用且持久。雖然這些特點看起來并不明顯克滴,但要將這些原則教導(dǎo)給學(xué)生卻不是一件容易事逼争。

讓我印象最深刻的是大衛(wèi)總是言行一致,就像凱恩斯運用自己研究出來的學(xué)術(shù)觀點來致富劝赔,大衛(wèi)也是如此誓焦。事實上,他在財務(wù)操作上的表現(xiàn)遠(yuǎn)比凱恩斯出色着帽,憑借著企業(yè)與信用循環(huán)理論杂伟,之后再演變成價值投資,大衛(wèi)一開始就選擇了正確的方向仍翰。

查理和我運用大衛(wèi)與格雷厄姆所教的原則在伯克希爾的投資上稿壁,我們的成功正代表著他們心血的結(jié)晶。

其他事項

我們希望能夠買進(jìn)更多像我們現(xiàn)在擁有的企業(yè)歉备,當(dāng)然,我們可以通過過大家的協(xié)助傅是,如果你擁有符合以下條件的企業(yè),記得打電話或者是寫信告訴我蕾羊。我們想要找:

- 巨額交易(每年稅后盈余至少1,000萬美元);

- 持續(xù)穩(wěn)定獲利(我們對有遠(yuǎn)景或具有轉(zhuǎn)機的公司沒興趣);

- 高股東回報率(并且甚少舉債);

- 具備管理層(我們無法提供);

- 簡單的企業(yè)(若牽涉到太多高科技喧笔,我們弄不懂);

- 合理的價格(在價格不確定前,我們不希望浪費自己與對方太多的時間)龟再。我們不會進(jìn)行敵意的購并书闸,并承諾完全保密并盡快答復(fù)是否感興趣(通常不超過五分鐘)。我們傾向于采取現(xiàn)金交易利凑,除非我們所換得的內(nèi)含價值跟我們付出的一樣多浆劲,否則不會考慮發(fā)行股份嫌术。

我們最喜歡的交易對象之一是像B太太家族、Fried-man家族牌借、Heldman家族那樣度气,公司經(jīng)營者希望能馬上有一大筆現(xiàn)金,不管是給自己膨报、家人或是其他股東磷籍,最好這些管理者如往常一樣能夠繼續(xù)留在公司。我想我們可以提供具有以上想法的經(jīng)營者一個滿意的方式现柠,我們也歡迎可能的賣方向那些過去與我們合作過的對象打聽院领。

另一方面,我們也持續(xù)接到一些不符合我們條件的詢問够吩,包括新業(yè)務(wù)比然、轉(zhuǎn)機股、拍賣案以及最常見的中介案周循。我們發(fā)現(xiàn)强法,如果你登廣告要買牧羊犬,結(jié)果卻會有一大堆人打電話來賣給你長耳獵犬鱼鼓。在此重申拟烫,我們對這些交易只有高德溫(Goldwyn)的另一句話可以形容该编,“請把我排除在外”迄本。

除了以上買下整家公司的購并案外,我們也會考慮買進(jìn)一大部分不具控制權(quán)的股份课竣,就像我們在資本城/ABC與所羅門這兩個案例中所做的一樣嘉赎,尤其是我們對像這次購買所羅門一樣的可轉(zhuǎn)換特別股當(dāng)作長期投資尤其感興趣。

幾個禮拜以前于樟,我們接到了一個好消息公条,S&P評級機構(gòu)將我們的債信等級調(diào)高到AAA的最高標(biāo)準(zhǔn),相比于1980年的28家迂曲,目前全美只有15家公司擁有此殊榮靶橱。過去幾年企業(yè)公司債的持有人在事件風(fēng)險上跌了一大跤,意思是說路捧,一家原本財務(wù)操作保守的公司关霸,因為進(jìn)行高杠桿購并或是重整再造,使得公司在一夜之間被大幅調(diào)降信用評等杰扫。在購并的世界中队寇,除了少數(shù)經(jīng)營權(quán)與所有權(quán)一致的公司之外,大部分公司都會面臨這樣的風(fēng)險章姓,但伯克希爾絕對不會佳遣,查理和我保證給債券持有人與股東一樣的承諾识埋。

大約有97.4%的有效股權(quán)參與了1988年的股東指定捐贈計劃,總計約500萬美元捐出的款項分配給2,319家慈善機構(gòu)零渐,若經(jīng)營情況許可窒舟,我們計劃在1989年擴大這項捐贈計劃。

我們敦促新加入的股東仔細(xì)閱讀年報上有關(guān)股東捐贈計劃的詳細(xì)內(nèi)容相恃,如果你在未來年度內(nèi)你想要參加這類計劃辜纲,我們強烈建議你將股份登記在自己而不是受托人的名下,必須在1989年9月30日之前完成登記拦耐,才有權(quán)利參與1989年的計劃耕腾。

今年的股東會將在1989年4月24日星期一在奧馬哈舉行,我們希望大家都能來參加杀糯。這個會議提供一個場所扫俺,讓你能夠提出任何與股東有關(guān)的問題,我們會一直回答到所有股東都滿意為止(除了那些想要知道投資組合底牌或是內(nèi)幕消息的人)固翰。

會后我們將安排幾輛巴士搭載有興趣的股東到B太太的家具廣場與波仙珠寶店狼纬,準(zhǔn)備大撿便宜貨吧!

外地來的股東可以選擇提早一點來,B太太的店星期天會從中午開到下午五點骂际,只有五個小時可能不夠B太太暖身疗琉,她希望還是能夠像平日一樣從早上10點到晚上9點。另外歉铝,波仙珠寶星期天不開門營業(yè)盈简。

記得問B太太地毯價格為什么會如此便宜的秘密,她一定會跟所有人一樣地偷偷跟你講她是如何辦到的(“我之所以能夠賣得這么便宜太示,是因為我的老板對于地毯根本就一無所知”)柠贤。

1989年2月28日