我要炒股了,這是一個(gè)學(xué)習(xí)筆記凉蜂。

都是網(wǎng)上扒來(lái)的琼梆,出處我也不寫了性誉。

眼前映出我爸當(dāng)年坐在電腦前面看著紅紅綠綠的K線,一根接一個(gè)抽煙茎杂,大中午的不睡覺(jué)給深發(fā)展廣東梅雁吶喊加油错览。還有早上買完菜就往海通市部跑的老頭老太,一直不相信股市能賺錢的我煌往,今天竟然也要炒股了倾哺。

今天查了查,深發(fā)展這只股票在2002年就沒(méi)有了刽脖,成了另一只股票:平安銀行羞海。

我和我老婆一直都是谷粉,前段時(shí)間我折騰Linux被各種驅(qū)動(dòng)搞得無(wú)比煩躁曲管,于是跟她說(shuō)要不買個(gè)Macbook却邓,只見(jiàn)她淚水在眼眶里打轉(zhuǎn),一邊說(shuō)道:“魏XX院水,你變了腊徙!”

什么是Alpha,什么是Beta?

Alpha和Beta是認(rèn)識(shí)市場(chǎng)的起點(diǎn)衙耕。

Alpha:投資組合的超額收益昧穿,表現(xiàn)管理者的能力;Beta:市場(chǎng)風(fēng)險(xiǎn)橙喘,最初主要指股票市場(chǎng)的系統(tǒng)性風(fēng)險(xiǎn)或收益时鸵。換句話說(shuō),跑贏大盤的就叫Alpha厅瞎,跟著大盤起伏就叫Beta饰潜。

國(guó)內(nèi)吵得比較厲害的是Alpha,為什么和簸,我猜是因?yàn)榛鸾?jīng)理要吃飯彭雾,如果光是跟著指數(shù)跑,那還要基金經(jīng)理干什么锁保?

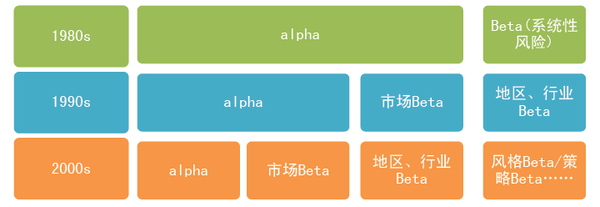

80年代薯酝,大家的認(rèn)知基于CAPM模型Portfolio Return可分解為beta(和基準(zhǔn)完全相關(guān))和alpha(和基準(zhǔn)不相關(guān)),90年代爽柒,人們不再局限于市場(chǎng)這個(gè)單一因子吴菠,APT模型和Barra多因子模型擴(kuò)大了人們選擇因子的范圍,包括地區(qū)/行業(yè)因子等浩村。2000年后做葵,人們對(duì)因子的認(rèn)識(shí)又?jǐn)U展到了新的領(lǐng)域:風(fēng)格因子和策略因子。在這個(gè)以后人們意識(shí)到以前他們認(rèn)為的alpha其中很大一部分是非傳統(tǒng)的beta心墅,比如在國(guó)內(nèi)私募市場(chǎng)酿矢,投資者也逐漸意識(shí)到Size(市值)等風(fēng)格beta不是alpha.榨乎。

關(guān)于Alpha對(duì)沖

以股票市場(chǎng)為例,股票的收益是受多方面因素影響的瘫筐,比如經(jīng)典的Fama French三因素就告訴我們蜜暑,市值大小、估值水平严肪、以及市場(chǎng)因子就能解釋股票收益史煎,而且低市值、低估值能夠獲取超額收益驳糯。那么篇梭,我們就可以通過(guò)尋找能夠獲取alpha的驅(qū)動(dòng)因子來(lái)構(gòu)建組合,由于組合的漲跌我們是不知道的酝枢,我們能夠確保的是組合與基準(zhǔn)的收益差在不斷擴(kuò)大恬偷,那么持有組合,做空基準(zhǔn)帘睦,對(duì)沖獲取穩(wěn)定的差額收益(alpha收益),這就是傳說(shuō)中的市場(chǎng)中性策略袍患。

Sharpe 比率?是怎么回事竣付?

衡量基金收益的一個(gè)有名的標(biāo)準(zhǔn)就是夏普比率(Sharpe ratio)诡延。有投資常識(shí)的人都明白,投資光看收益是不夠的古胆,還要看承受的風(fēng)險(xiǎn)肆良,也就是收益風(fēng)險(xiǎn)比。夏普比率描述的正是這個(gè)概念逸绎,即每承受一單位的總風(fēng)險(xiǎn)惹恃,會(huì)產(chǎn)生多少超額的報(bào)酬。用數(shù)學(xué)公式描述就是:

上面三個(gè)值一般是指年化后的值棺牧,比如預(yù)期收益率是指預(yù)期年化收益率巫糙。

需要注意的是,雖然公式看起來(lái)很簡(jiǎn)單颊乘,計(jì)算起來(lái)其實(shí)并不容易参淹。原因就是預(yù)期收益率和波動(dòng)率其實(shí)是無(wú)法準(zhǔn)確得知的。我們只能用統(tǒng)計(jì)方法去估計(jì)這兩個(gè)值乏悄。估計(jì)的方法有很多種承二,最簡(jiǎn)單的方法就是計(jì)算歷史年化收益率和其標(biāo)準(zhǔn)差。

然而纲爸,即使是同一種方法,針對(duì)不同周期算出來(lái)的結(jié)果也可能差別很大妆够,從而產(chǎn)生誤導(dǎo)识啦。這里舉個(gè)例子來(lái)說(shuō)明一下负蚊。我們先生成一組收益率數(shù)據(jù):

import pandas as pd

import numpy as np

year_list=[]

month_list=[]

rtn_list=[] #生成對(duì)數(shù)收益率,以半年為周期

for year in range(2006,2017):

for month in [6,12]:

year_list.append(year)

month_list.append(month)

rtn=round((-1)**(month/6)*(month/6/10),3)+(np.random.random()-0.5)*0.1

rtn_list.append(rtn)

df=pd.DataFrame() #生成半年為周期的收益率df

df['year']=year_list

df['month']=month_list

df['rtn']=rtn_list

這組收益率是對(duì)數(shù)收益率颓哮,從2006年到2016年家妆,以半年為頻率,總共22個(gè)數(shù)據(jù)點(diǎn)冕茅。

round(df['rtn'].mean()/df['rtn'].std()*np.sqrt(2),3)

結(jié)果是:0.495

現(xiàn)在我們把數(shù)據(jù)變換成以年為頻率的收益率伤极。使用groupby方法:

得到的結(jié)果是:2.205

可以看到,同樣的收益率數(shù)據(jù)姨伤,使用不同周期哨坪,計(jì)算出來(lái)的結(jié)果差距非常大。一般來(lái)說(shuō)乍楚,周期頻率越小当编,越難以保持收益穩(wěn)定,每天都盈利比每年都盈利困難太多了徒溪。我們可以想象一個(gè)極端情況忿偷,10年中,每年的收益都是10%臊泌,夏普值就是無(wú)窮大鲤桥,因?yàn)槭找嫱耆€(wěn)定,沒(méi)有任何波動(dòng)渠概,然而每月的收益又不完全相同茶凳,所以從每月的收益率來(lái)看,夏普值并不是無(wú)窮大高氮。

所以在看Sharpe值的時(shí)候慧妄,一定要留意這個(gè)Sharpe值的計(jì)算方式,否則很容易產(chǎn)生誤判剪芍。自己計(jì)算的話塞淹,并沒(méi)有強(qiáng)行的標(biāo)準(zhǔn),只是有兩點(diǎn)要注意罪裹。

一是要結(jié)合自己的實(shí)際饱普,比如高頻策略當(dāng)然得用日收益率,每周調(diào)倉(cāng)的策略可以用周收益率状共。二是對(duì)比策略優(yōu)劣的時(shí)候套耕,周期要一致,比如對(duì)比每日調(diào)倉(cāng)的策略和每月調(diào)倉(cāng)的策略峡继,一定要換算到同一個(gè)周期上冯袍,才有可比性。

相關(guān)鏈接:

什么是Alpha,什么是Beta康愤,量化投資的基本框架儡循。