1991年本公司的凈值增加了21億美元部翘,比去年增加了39.6%河闰。從過去27年以來(自從現(xiàn)有經(jīng)營層接手之后)断楷,每股凈值從19美元增長到現(xiàn)在的6,437美元锨匆,年復(fù)合增長率約為23.7%。

現(xiàn)在我們股東權(quán)益的資金規(guī)模已高達(dá)74億美元冬筒,可以確定的是恐锣,我們可能再也無法像過去那樣繼續(xù)維持高增長紊遵,隨著伯克希爾不斷的成長,可以大幅影響本公司表現(xiàn)的機(jī)會越來越少侥蒙。當(dāng)我們操作的資金只有2,000萬美元的時候,一個獲利100萬美元的項目就可以使得我們的年回報率增加5%匀奏,但時至今日鞭衩,我們卻要有3.7億美元的獲利(要是以稅前計算的話,要5.5億美元)娃善,才能達(dá)到相同的效果论衍。而要一口氣賺3.7億美元比一次賺100萬美元的難度高得多。

查理·芒格——伯克希爾的副主席與我一起設(shè)定聚磺,以15%作為公司每年實際價值增長的目標(biāo)坯台。也就是說,如果在未來10年內(nèi)瘫寝,公司要能達(dá)到這個目標(biāo)蜒蕾,賬面凈值至少要增加22億美元,請大家祝我們好運吧!我們真的很需要祝福焕阿。

我們在1991年所經(jīng)歷的賬面數(shù)字的超額增長是一種不太可能再發(fā)生的現(xiàn)象咪啡,受惠于可口可樂與吉列市盈率的大幅飆升,光是這兩家公司暮屡,去年就為我們貢獻(xiàn)了合計21億美元凈值增長中的16億美元撤摸。3年前當(dāng)我們大筆買進(jìn)可口可樂股票的時候,伯克希爾的凈值大約是34億美元褒纲,但現(xiàn)在光是我們持有可口可樂的股票市值就超過這個數(shù)字准夷。

可口可樂與吉列剃須刀可說是當(dāng)今世界上最好的兩家公司,我們預(yù)期未來幾年它們的利潤還會以驚人的速度增長莺掠,我們持股的價值也會以等比例的程度增長衫嵌。然而另一方面,去年這兩家公司的股價上漲的幅度遠(yuǎn)高于其本身獲利增長的幅度汁蝶,所以說去年我們是兩方面得利渐扮,一方面是靠公司絕佳的獲利能力,一方面是市場對于公司股票的重新評價掖棉。當(dāng)然墓律,我們認(rèn)為這樣的調(diào)整是經(jīng)得起考驗的,但這種情況不太可能每年都發(fā)生幔亥,展望未來耻讽,我們可能只能靠前面那些獲益。

第二份工作

1989年當(dāng)我以每天五瓶櫻桃可樂的愛用者身份宣布買進(jìn)價值10億美元的可口可樂股票時帕棉,我曾形容這個舉動其實只是將錢花在嘴巴上的最佳例證针肥。去年8月18日當(dāng)我被推舉為所羅門公司的臨時主席時則完全是另外一件事饼记,這次我是把嘴巴擺在我們的錢上。

大家應(yīng)該都已從報上看過有關(guān)我被任命為所羅門董事會臨時主席的報道慰枕,我之所以愿意接受這個職位是伯克希爾旗下事業(yè)的經(jīng)理人是如此的優(yōu)秀具则,讓我可能很放心地把時間花費在別的心思上,完全不必?fù)?dān)心公司的營運會走樣具帮。Blumkin家族博肋、Friedman家族、MikeGoldberg蜂厅、Held-man家族匪凡、ChuckHuggins、StanLipsey掘猿、RalphSchey與FrankRooney(我們最新購并的H.H.Brown鞋業(yè)的CEO病游,后面還會有詳細(xì)的介紹)等人都是所屬行業(yè)的龍頭,根本就不需要我的協(xié)助稠通。我的工作只是在思考如何更公平合理地對待他們衬衬,有效地運用他們所產(chǎn)生的資金,這兩方面都不會因我在所羅門的工作而受到影響改橘。

查理和我在這些成功的企業(yè)中所扮演的角色可由邁阿密大學(xué)著名的四分衛(wèi)GeorgeMira與他的教練AndyGustafson的故事來說明佣耐。有一回在與佛羅里達(dá)大學(xué)對抗時,在終點線前唧龄,Mira突然剎車后退并準(zhǔn)備傳球兼砖,他看到有個隊友有空檔,但他的右邊有一個難以擺脫的防守球員既棺,于是右撇子的Mira將球換到左手讽挟,生平第一次左手傳球,獲得了成功丸冕。當(dāng)所有的球迷瘋狂地蜂擁而上時耽梅,教練Gustafson鎮(zhèn)定地向一位記者說:“這都是因為我平常訓(xùn)練有素的緣故!”

以我們現(xiàn)有的夢幻明星級的經(jīng)營團(tuán)隊陣容看,伯克希爾的表現(xiàn)絕不會因為查理或是我偶爾缺勤而有所影響胖烛。大家必須知道眼姐,我在所羅門的名銜只是暫時的,伯克希爾才是我的最愛佩番,而且是至死不渝的愛众旗。去年在哈佛商學(xué)院有學(xué)生問我何時退休,我的回答是:“大概要等到我死后5到10年吧!”

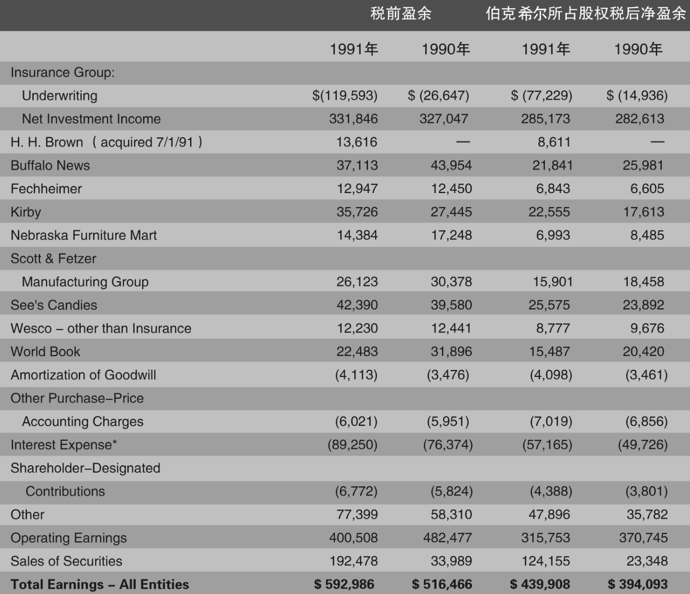

賬面盈余來源

表1顯示出伯克希爾賬面盈余的主要來源趟畏。

此表中贡歧,商譽的攤銷數(shù)與購買法會計調(diào)整數(shù)從個別被投資公司分離出來,單獨加總列示。之所以這樣做是為了讓旗下各事業(yè)的盈余狀況不因我們的投資而有所影響利朵,過去我一再地強(qiáng)調(diào)律想,這樣的表達(dá)方式比一般公認(rèn)會計原則要求以個別企業(yè)基礎(chǔ)進(jìn)行調(diào)整,這樣做對投資者或是管理者更有幫助绍弟,當(dāng)然技即,最后損益加總的數(shù)字仍然會與經(jīng)會計師查核的數(shù)字一致。

年報中還有企業(yè)個別部門的信息樟遣,按照一般公認(rèn)會計原則所編寫的格式姥份。另外,從今年開始我們將不再像過去那樣詳細(xì)敘述非保險業(yè)的營運年碘,因為我們旗下的事業(yè)日益龐大且以后還會繼續(xù)成長,所以展鸡,實在沒必要每年都重復(fù)討論相同的問題屿衅。

透明盈余

之前我們曾討論過透明盈余,其主要的組成部分有:(1)前面所提到的賬列盈余莹弊,加上(2)主要被投資公司的保留盈余涤久,按一般公認(rèn)會計原則未反映在我們公司賬上的盈余,扣除(3)若這些未反映的盈余分配給我們時估計可能要繳的所得稅忍弛。

我曾告訴各位响迂,從長期而言,如果我們的實際價值也期望以這個幅度來增長的話细疚,透明盈余每年也必須增加15%蔗彤。自從現(xiàn)有管理層1965年接手后,公司的透明盈余幾乎與賬面價值一樣疯兼,以23%的年復(fù)合增長率增長然遏。然而,去年我們的透明盈余不但沒有增加吧彪,反而減少了14%待侵。透明盈余下滑的主要原因就是去年年報中曾向各位提到的兩個因素,那時我就曾警告姨裸,它們對我們的透明盈余將會產(chǎn)生負(fù)面的影響秧倾。

首先我告訴各位,旗下媒體事業(yè)的盈余不管是賬面或是透明盈余一定會減少傀缩,事實證明的確如此那先。第二個因素是4月1日我們吉列的優(yōu)先股被要求轉(zhuǎn)為普通股,1990年來自優(yōu)先股股的稅后盈余是4,500萬美元赡艰,大概比1991年一季度股利的總和加上三季度的普通股透明盈余還多一點胃榕。

另外有兩個我沒有意料到的因素也影響了我們1991年的透明盈余。第一,我們在富國銀行的權(quán)益大概僅能維持平衡(所收到的股利收入被其累積虧損所抵消)勋又,去年我曾說這樣的可能性很低苦掘,這種說法的可信度存在。第二楔壤,我們的保險業(yè)盈余雖然不錯鹤啡,但還是比往年低。

各位可以從表2中看出我們是如何計算透明盈余的蹲嚣,但我還是要提醒各位递瑰,這些數(shù)字有些粗糙(被投資公司所分配的股利收入已包含在保險事業(yè)的凈投資收益項下)。

我們相信隙畜,投資人可以通過研究自己的透明盈余而受益抖部,計算透明盈余,他們就會了解其個別投資組合所應(yīng)分配到的真正盈余议惰。投資人應(yīng)該建立一個投資組合慎颗,讓其透明盈余在從現(xiàn)在開始的10年內(nèi)極大化。

這樣的方式將會迫使投資人思考企業(yè)真正的長期遠(yuǎn)景而不是短期的股價表現(xiàn)言询,借此改善其投資業(yè)績俯萎。當(dāng)然,不可否認(rèn)运杭,就長期而言夫啊,投資決策的業(yè)績還是要建立在股價表現(xiàn)上,但價格將取決于未來的獲利能力辆憔。投資就像打棒球一樣撇眯,想要得分的話,大家必須將注意力集中到場上虱咧,而不是緊盯著計分板叛本。

表2透明盈余的主要來源

媒體產(chǎn)業(yè)的變化與其評價的算式

在去年的報告中,我曾表示媒體業(yè)獲利能力之所以衰退主要是其反映了景氣的循環(huán)因素彤钟,但1991年出現(xiàn)的情況則不是那么回事来候。由于零售業(yè)形態(tài)的轉(zhuǎn)變加上廣告與娛樂事業(yè)的多元化,曾一度風(fēng)光的媒體業(yè)的競爭力已受到嚴(yán)重的侵蝕逸雹,然而不幸的是营搅,在商業(yè)世界中,從后視鏡中所看到的景象永遠(yuǎn)比從擋風(fēng)玻璃所看到的景象清楚梆砸。幾年前幾乎沒有人(包括銀行转质、股東與證券分析師在內(nèi))會不看好媒體業(yè)的發(fā)展(若是再多給我?guī)啄辏铱赡芫湍苷_地判斷出這個行業(yè)正在走下坡路)帖世。

事實是報紙休蟹、電視與雜志等媒體的行為越來越超越身為特許行業(yè)所應(yīng)做的。讓我們看一下特許行業(yè)與一般行業(yè)在特性上的不同,但請記住赂弓,很多公司事實上是介于這兩者之間绑榴,所以也可以將之形容為弱勢的特許行業(yè)或是強(qiáng)勢的一般行業(yè)。

借由特定的產(chǎn)品或服務(wù)盈魁,一家公司可以成為特許的行業(yè):

- 它的確有需要或需求;

- 被顧客認(rèn)定為找不到類似的替代品;

- 不受價格上的管制翔怎。

一家公司到底有沒有具有以上三個特點,可從能否為其所提供的產(chǎn)品與服務(wù)定價的能力從而賺取更高的資本回報率上看出來杨耙。更重要的是赤套,特許行業(yè)較能容忍不當(dāng)?shù)墓芾恚瑹o能的經(jīng)理人雖然會降低其獲利能力珊膜,但不會造成致命的傷害容握。

與其相對應(yīng),一般行業(yè)想要獲得高回報只能靠節(jié)省成本或是當(dāng)其所提供的產(chǎn)品或服務(wù)供需不均车柠,但這種供給不足的情況通常維持不了多久剔氏。通過優(yōu)良的管理,一家公司才能長期維持低成本的營運堪遂。即使如此,還是會面臨競爭對手持續(xù)不斷地攻擊萌庆,不像特許行業(yè)溶褪,一般行業(yè)中的企業(yè)有可能因為管理不善而倒閉。

直到最近践险,媒體業(yè)還擁有特許行業(yè)這三個特點猿妈,因此仍能制定侵略性的價格和容忍寬松的管理。不過巍虫,現(xiàn)在消費大眾不斷在尋找不同的信息與娛樂來源彭则,越來越能接受各種不同的選擇;另一方面,很不幸的是占遥,消費者的需求并不會隨著供給的增加而變大俯抖,五億只美國眼睛,一天24小時瓦胎,就這么多芬萍,不可能再增加了。所以結(jié)果可想而知搔啊,競爭會變得更激烈柬祠,市場被分隔開,媒體業(yè)因而喪失了部分原有的特許能力负芋。

媒體業(yè)轉(zhuǎn)為弱勢漫蛔,除了短期盈余獲利受到?jīng)_擊之外,對其本身的價值將產(chǎn)生更深遠(yuǎn)的影響。為了讓大家了解這種現(xiàn)象莽龟,讓我們來看看稍微簡化卻頗為相關(guān)的數(shù)學(xué)公式蠕嫁。

一般人都認(rèn)為,新聞轧房、電視或是雜志的獲利能力能夠永無止境地以每年6%左右的比率增長拌阴,而且可以不必依靠額外的資金,因此每年的折舊費用應(yīng)該與資本支出相當(dāng)奶镶。由于所需的營運資金相當(dāng)小迟赃,所以賬列盈余(在扣除無形資產(chǎn)攤銷前)幾乎等于可以自由分配運用的盈余,也就是說厂镇,擁有一家媒體企業(yè)纤壁,每年都能有6%穩(wěn)定增加的純現(xiàn)金流入。若我們以10%的折現(xiàn)率來計算現(xiàn)值的話捺信,一次2,500萬美元的投資每年可以貢獻(xiàn)100萬美元的稅后凈利貢獻(xiàn)(即約為25倍的稅后市盈率酌媒,若換成稅前盈余,市盈率約為16倍)迄靠。

假設(shè)條件改變了秒咨,這家公司只擁有普通的獲利能力,所以掌挚,每年100萬美元的收益只能上下起伏雨席,這種“打擺子”的形式就是大部分公司的現(xiàn)狀。公司的收益想要有所增長吠式,老板必須投入更多的資金(通常都是通過保留盈余的方式)陡厘,經(jīng)過我們將假設(shè)重新作修正,同樣以10%加以折現(xiàn)特占,大概可以達(dá)到1,000萬美元的價值糙置。從此結(jié)果可以看出,一項看起來不大重要的假設(shè)變動會使這家企業(yè)的價值大幅減少至10倍稅后盈余市盈率(或6.5倍稅前盈余市盈率)是目。

現(xiàn)金就是現(xiàn)金谤饭,不管它是靠經(jīng)營媒體企業(yè)或是鋼鐵工廠得來的都一樣。大家之所以看重媒體事業(yè)的原因是預(yù)期其會繼續(xù)成長(股東不需再投入資金)懊纳,而鋼鐵業(yè)很明顯會淪為“打擺子”一族⊥郑現(xiàn)在大家對媒體業(yè)的看法也在逐漸改變,就如我們剛剛所舉的簡單的例子长踊,評價的結(jié)果可能因這樣的修正而有很大的改變功舀。

我們在媒體業(yè)上有相當(dāng)大的投資,不管是百分之百擁有的《水牛城新聞》或是在《華盛頓郵報》與資本城ABC的股票投資身弊,這些媒體企業(yè)的價值因前面所提到的行業(yè)所面臨的形態(tài)轉(zhuǎn)變而大幅滑落(景氣循環(huán)因素也使得我們的透明盈余大受影響辟汰,雖然還不致讓實際價值減少)列敲。然而就像是我們經(jīng)營伯克希爾的企業(yè)原則所揭示的,我們不會只是因為還有其他更有利的資金用途帖汞,就隨便將已被列為永恒的企業(yè)或主要投資出售(之前我們也確實賣出了一些媒體股戴而,但規(guī)模相對較小)。

還好我們的實際價值受到的損害尚不嚴(yán)重翩蘸,因為《水牛城新聞》在StanLipsey的領(lǐng)導(dǎo)之下所意,表現(xiàn)遠(yuǎn)比其他報紙同業(yè)優(yōu)秀,另一方面催首,資本城ABC與《華盛頓郵報》的經(jīng)營也都上了軌道扶踊,特別是在20世紀(jì)80年代許多媒體公司以高價大舉并購?fù)瑯I(yè)時,我們只是作壁上觀郎任。資本城ABC與《華盛頓郵報》兩家公司的負(fù)債也很少秧耗,手上的現(xiàn)金就足以清償所有的債務(wù),因此舶治,公司資產(chǎn)的縮水并沒因杠桿而擴(kuò)大分井,現(xiàn)在在所有主要的媒體企業(yè)中,大概就只有我們投資的這兩家公司能免受債務(wù)的困擾霉猛。而早期那些進(jìn)行了大量購并的同業(yè)尺锚,除了盈余大幅縮水之外,同時還背負(fù)著至少相當(dāng)于年度獲利能力五倍以上的負(fù)債惜浅。

總而言之瘫辩,由于資本城及《華盛頓郵報》擁有超強(qiáng)的資產(chǎn)負(fù)債表與管理層,持有其股份使我們比持有別家公司的股份更放心赡矢。就現(xiàn)階段而言杭朱,媒體業(yè)還是比其他一般美國企業(yè)更有競爭力阅仔,只是不再像過去擁有金剛不壞之身與誘人的暴利而已吹散。

20年的糖果店

我們剛剛跨過歷史性的一頁,20年前八酒,也就是1972年1月3日空民,藍(lán)籌食品代用券公司(原為伯克希爾的分支機(jī)構(gòu),后來并入伯克希爾)買下喜詩糖果——西岸的—家盒裝巧克力制造與銷售廠商羞迷。當(dāng)時賣方所提的報價界轩,以最后取得的100%股權(quán)換算約為4,000萬美元,但當(dāng)時僅公司賬上就有1,000萬美元的現(xiàn)金衔瓮,所以認(rèn)真算一下浊猾,真正付出的資金只有3,000萬美元。當(dāng)時查理和我還不是那么了解一家特許企業(yè)所擁有的真正價值热鞍,所以葫慎,在看過賬面凈值只有700萬美元的報表之后衔彻,竟向?qū)Ψ奖硎荆?,500萬美元是我們可以付出的最高上限(當(dāng)時我們確實是這樣認(rèn)為的),很幸運的是偷办,賣方接受了我們的報價艰额。

之后,藍(lán)籌食品代用券公司的代用券買賣收入從1972年的1億美元下滑到1991年的1,200萬美元椒涯,同期喜詩糖果的營收卻從2,900萬美元增加到1.96億美元柄沮。更有甚者,其利潤增長的幅度遠(yuǎn)高于營收增長的幅度废岂,稅前獲利從1972年的420萬美元增加到去年的4,240萬美元祖搓。

對于效益評估,必須考慮所需額外投入的資金泪喊,就這點而言棕硫,喜詩的表現(xiàn)實在是相當(dāng)驚人。這家公司現(xiàn)在的凈值只有2,500萬美元袒啼,意思是說哈扮,除了原來投資時的700萬美元,后來只保留了1,800萬美元的盈余未分配蚓再。除此之外滑肉,喜詩將這20年來所賺的4.1億美元,在扣除所得稅之后摘仅,全部交給藍(lán)籌食品代用券公司與伯克希爾靶庙,我們將此資金投資到更有利的標(biāo)的上。

在買下喜詩時娃属,有一點是我們已預(yù)見到的六荒,那就是它尚未被發(fā)掘的定價能力,另外我們有兩方面很幸運:第一矾端,幸好交易沒因我們愚蠢地堅持2,500萬美元的上限而告吹;第二掏击,我們選中ChuckHuggins——當(dāng)時喜詩糖果的副總經(jīng)理立即走馬上任,不管是在公事或是私人方面秩铆,我們與Chuck共處的經(jīng)驗都相當(dāng)難得砚亭。有一個例子可以加以說明,購并案完成后殴玛,我們在短短五分鐘內(nèi)就與Chuck協(xié)議好他擔(dān)任總經(jīng)理的薪酬捅膘,而且連書面契約都沒有簽,一直延續(xù)到今天滚粟。

1991年喜詩糖果的銷售金額與前一年度相當(dāng)寻仗,但如果以銷售數(shù)量來算則減少了4%,減少的部分大多來自占年度獲利80%的最后兩個月凡壤,但盡管業(yè)績不太好署尤,利潤還是增長了7%蔬咬,稅前收益率更是創(chuàng)下21.6%的紀(jì)錄。

喜詩糖果80%的收入都來自加州沐寺,而我們的生意明顯地受到景氣衰退的影響林艘,尤其在下半年更是顯著。另外一個負(fù)面因素是加州在年度中開始對零食課征7%-8%的營業(yè)稅(每個市鎮(zhèn)有所不同)混坞,當(dāng)然狐援,巧克力糖果也不能幸免。若是精研認(rèn)識論差異的股東究孕,應(yīng)該會對加州的零食與非零食的分類感到相當(dāng)有興趣啥酱。

你一定會問,融化的牛奶冰淇淋棒要不要課稅呢?在這種模棱兩可的狀態(tài)下厨诸,它到底是冰淇淋棒還是糖果棒呢?難怪加州公平交易委員會的主席BradSherman雖然反對這項法案镶殷,但還是必須負(fù)責(zé)監(jiān)督執(zhí)行,他提議我以稅務(wù)專家的身份在這個委員會中任職微酬,但我認(rèn)為大家要選的對象應(yīng)該是小孩子才對绘趋。

查理和我有太多的理由要感謝Chuck與喜詩糖果,最明顯的原因是他們幫我們賺了那么多錢颗管,而且其間的過程是如此令人愉快陷遮。還有一點同樣重要,擁有喜詩糖果讓我們對于強(qiáng)勢的特許行業(yè)有了更深一層的認(rèn)識垦江。我們依靠在喜詩身上所學(xué)的東西帽馋,在別的股票投資上賺了更多的錢。

表3課稅和不需課稅的對象

布朗鞋業(yè)

我們1991年進(jìn)行了一樁大型購并比吭,那就是買下布朗鞋業(yè)(H.H.Brown)绽族,這背后有一段有趣的故事:1927年時有一位29歲的年輕商人RayHeffernan以10,000美元買下這家公司并把它搬到馬薩諸塞州,從此展開長達(dá)62年的事業(yè)(當(dāng)然同時他還有其他追求的目標(biāo)衩藤,90歲高齡的他現(xiàn)在還在加入新的高爾夫球俱樂部)吧慢。1990年Heffernan先生宣布退休時,布朗鞋業(yè)在美國已擁有三家工廠慷彤,另外還有一家在加拿大娄蔼,每年的稅前獲利約為2,500萬美元怖喻。

這期間Heffernan的一個女兒Frances嫁給了FrankRooney底哗,當(dāng)時Heffernan嚴(yán)正地告訴他的女婿最好斷了想要參與經(jīng)營布朗鞋業(yè)的念頭。這卻是Heffernan先生所犯下的少數(shù)錯誤之一锚沸,F(xiàn)rank后來跑到另外一家鞋業(yè)Melville擔(dān)任CEO跋选,在他從1964年-1986年擔(dān)任主管期間,Mellville每年的股東權(quán)益回報率高達(dá)20%哗蜈,股價從16美元漲到960美元(復(fù)權(quán)后)前标。而在Frank退休多年之后坠韩,Heffernan先生因為生病,才叫Frank回來經(jīng)營布朗鞋業(yè)炼列。

1990年Heffernan先生過世只搁,他的家人決定把公司賣掉,我們的機(jī)會來了俭尖。那時我們認(rèn)識Frank有好幾年了氢惋,但沒讓他認(rèn)為伯克希爾是布朗鞋業(yè)合適的買主,他把賣公司的事交給一家投資銀行負(fù)責(zé)稽犁,可想而知焰望,投資銀行絕不會想到我們。但就在去年春天已亥,F(xiàn)rank跟JohnLoomis一起到佛羅里達(dá)打高爾夫球熊赖,John是我多年的好友,同時也是伯克希爾的股東虑椎,他總是隨時注意有沒有適合我們投資的對象震鹉。聽到布朗鞋業(yè)即將出售的消息之后,John對Frank說這家公司應(yīng)該投到伯克希爾的麾下捆姜,F(xiàn)rank也從善如流足陨,馬上打電話給我,我當(dāng)下覺得我們應(yīng)該可以談得成娇未,果然在不久之后墨缘,整個交易便確定了。

我之所以會對這個交易這么感興趣零抬,原因在于Frank愿意繼續(xù)留下來擔(dān)任CEO镊讼。就像我們所有的經(jīng)理人一樣,他不需因為經(jīng)濟(jì)因素而繼續(xù)工作平夜,但他確實熱愛這么做且做得很好瑰煎,這類經(jīng)理人可不是三言兩語就可以“請”得到的。我們能做的是盡量提供一個夠水準(zhǔn)的演奏廳党瓮,讓這些商業(yè)界的天才藝術(shù)家可以在這里好好地發(fā)揮姜挺。

布朗(跟圣路易的布朗鞋子完全沒有關(guān)系)是北美地區(qū)工作鞋與工作靴的領(lǐng)導(dǎo)品牌,擁有非凡的銷售毛利與資產(chǎn)回報段直。鞋業(yè)競爭相當(dāng)激烈吃溅,全美一年10億雙的采購量中大約有85%是從國外進(jìn)口的,而行業(yè)中大部分制造工廠的表現(xiàn)都乏善可陳鸯檬。由于款式與型號繁多决侈,導(dǎo)致庫存相當(dāng)嚴(yán)重,資金也綁在大筆的應(yīng)收賬款上喧务,在這樣的環(huán)境下赖歌,只有像Frank這樣優(yōu)秀的經(jīng)理人枉圃,再加上Heffernan先生所建立的事業(yè)才有可能生存。

布朗鞋業(yè)有一個與眾不同的特點庐冯,那就是它的薪資獎賞制度與我之前看到的完全不同孽亲,不過深得我心。公司主要經(jīng)理人每年的底薪只有7,800美元展父,之后再依據(jù)公司每年的獲利乘以一個事先設(shè)定的百分比墨林,并扣除運用資金的成本,因此我們可以說犯祠,這些經(jīng)理人完全與股東站在同一條船上旭等。相對于一般說歸說、做歸做的經(jīng)理人而言衡载,相比選擇運用偏重“威”搔耕,而疏略“恩”的薪資報酬制度(總是把股東所提供的資金當(dāng)作是不用成本的),事實證明布朗鞋業(yè)這樣的安排不論在任何情況下痰娱,對于公司與經(jīng)理人都絕對有利弃榨,膽敢依恃個人能力來做賭注的經(jīng)理人絕對有相當(dāng)?shù)哪芰ο沦€。

令人失望的是梨睁,雖然我們有四個主要的投資個案的賣方是通過著名的投資銀行介紹的鲸睛,但只有一家是真正由投資銀行主動聯(lián)系我們的,其他三個都是在投資銀行尋求其名單上的買主不成后坡贺,由我本人或是朋友促成了最后的交易官辈。我們很希望中間人在賺取其傭金收入的同時能想到我們的存在,以下就是我們想要找的企業(yè)條件:

- 巨額交易(每年稅后盈余至少有1,000萬美元);

- 持續(xù)穩(wěn)定獲利(我們對有遠(yuǎn)景或具轉(zhuǎn)機(jī)的公司沒興趣);

- 高股東回報率(并且甚少舉債);

- 具備管理層(我們無法提供);

- 簡單的企業(yè)(若牽涉到太多高科技遍坟,我們弄不懂);

- 合理的價格(在價格不確定前拳亿,我們不希望浪費自己與對方太多時間)。我們不會進(jìn)行敵意的購并并承諾完全保密并盡快答復(fù)是否感興趣(通常不超過五分鐘)愿伴,布朗鞋業(yè)這樣的案子根本就不要五分鐘肺魁,我們傾向于采用現(xiàn)金交易,除非我們所換得的內(nèi)在價值跟我們付出的一樣多隔节,否則不會考慮發(fā)行股份鹅经。

我們最喜歡的交易對象之一是像B太太家族、Heldman家族那樣怎诫,公司經(jīng)營者希望能馬上得到一大筆現(xiàn)金瘾晃,不管是給自己、家人或是其他股東刽虹,最好這些經(jīng)營者如往常一樣繼續(xù)留在公司中酗捌。我想我們可以提供具有以上想法的經(jīng)營者一個滿意的方式呢诬,我們也歡迎可能的賣方向那些過去與我們合作過的對象打聽涌哲。

查理和我也常常接到一些不符合我們條件的詢問胖缤,包括新業(yè)務(wù)、轉(zhuǎn)機(jī)股阀圾、拍賣案以及最常見的中介案哪廓。我們發(fā)現(xiàn)如果你登廣告要買牧羊犬,結(jié)果卻會有一大堆人打電話來要賣給你長耳獵犬初烘。對于這類事業(yè)涡真,有首鄉(xiāng)村歌曲中的一句歌詞最能描述我們的感覺,“若電話不響肾筐,你就知道那是我”哆料。

除了買下整家公司的購并案外,我們也會考慮協(xié)議收購一大部分不具控制權(quán)的股份吗铐,就像我們在資本城ABC东亦、所羅門、吉列唬渗、美國航空典阵、冠軍紙業(yè)與美國運通這幾個案例一樣的公司,不過對于一般直接從股票市場上買進(jìn)股份的建議镊逝,我們則一點興趣都沒有壮啊。

保險業(yè)營運

表4是財產(chǎn)意外險業(yè)的最新的幾項重要指數(shù)。

綜合比率所表示的是保險的總成本(損失加上費用)占保費收入的比率撑蒜,100以下表明會有承銷利得歹啼,100以上表明會有承銷損失。若把持有保費收入浮存金(扣除股東權(quán)益部分所產(chǎn)生的盈余)所產(chǎn)生的投資收益列入考量座菠,損益平衡點的范圍大概是在107-111之間染突。

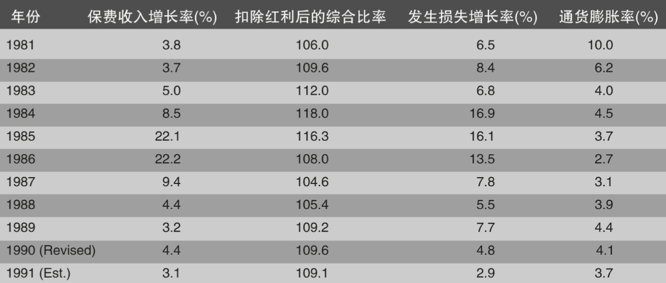

基于前幾次年報所說明的理由,即使是通貨膨脹這幾年相對溫和辈灼,我們預(yù)期保險業(yè)每年損失增加的比率約為10%份企。若是保費收入增長沒有達(dá)到10%以上,損失一定會增加(事實上巡莹,過去25年以來理賠損失以11%的速度在增長)司志。若是保費收入還是大幅落后于10%的門檻,承保損失一定會繼續(xù)增加降宅。

然而骂远,企業(yè)普遍存在著損失準(zhǔn)備提列不足的現(xiàn)象,使得企業(yè)前景不佳的情況可以得到暫時的掩飾腰根。這正是去年所發(fā)生的事激才,雖然保費收入增長不到10%,但綜合比率非但沒有像我所預(yù)測地那樣惡化,反而還有些改善瘸恼。損失準(zhǔn)備的統(tǒng)計資料顯示劣挫,這樣的現(xiàn)象相當(dāng)令人懷疑,這種結(jié)果也可能導(dǎo)致1991年的比率將更進(jìn)一步惡化东帅。當(dāng)然就長期而言压固,這些利用會計手法掩蓋營運問題的經(jīng)理人還是要面對真正的麻煩的,到最后這類經(jīng)理人會像許多病入膏肓的病人對醫(yī)生說的一樣:“我實在承受不起另一次手術(shù)靠闭,但你是否可以考慮把我的X光片給補一補帐我。”

于是愧膀,伯克希爾旗下的保險事業(yè)對與公司本身或產(chǎn)業(yè)經(jīng)營績效越來越不相關(guān)的綜合比率作了一番修正拦键,對我們來說,真正重要的是我們從保險業(yè)所得到的資金的成本檩淋,套句行話就是浮存金的成本矿咕。

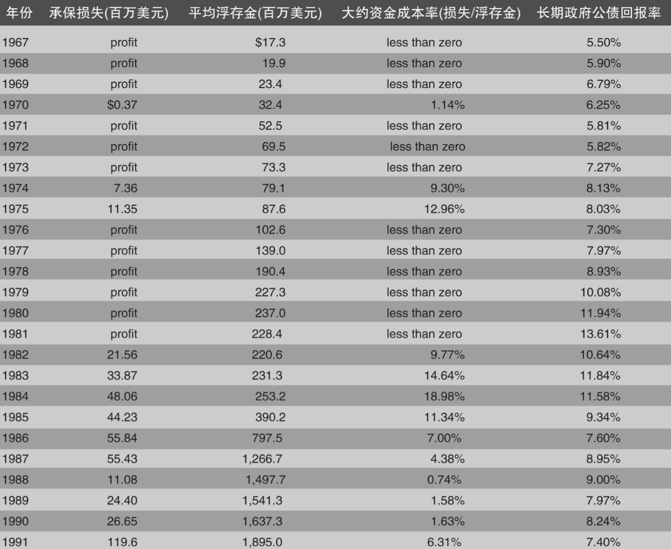

浮存金——我們靠保險業(yè)所取得大量的資金是指將所有的損失準(zhǔn)備、損失費用調(diào)整準(zhǔn)備與未賺取保費加總后狼钮,再扣除應(yīng)付傭金碳柱、預(yù)付購并成本及相關(guān)再保遞延費用,至于浮存金的成本則以我們所發(fā)生的承保損失來衡量熬芜。

表5是我們在1967年進(jìn)入保險業(yè)后莲镣,浮存金的成本統(tǒng)計。

各位可以看到涎拉,我們1991年的資金成本甚至比美國政府新發(fā)行的長期公債利率還低瑞侮,事實上,在過去25年的保險事業(yè)經(jīng)營中鼓拧,我們有20年遠(yuǎn)勝于政府公債的發(fā)行利率半火,而且差距的幅度通常都相當(dāng)可觀,所持有的浮存金數(shù)量也以驚人的幅度增長季俩。當(dāng)然钮糖,這只有在資金成本低的情況下才能稱得上是好現(xiàn)象,展望未來酌住,浮存金的數(shù)量還會繼續(xù)增長店归,對我們而言,最大的挑戰(zhàn)是這些資金能否以合理的成本取得酪我。

伯克希爾一直都是“霹靂貓”型保單(指承保量相當(dāng)巨大)的發(fā)行公司消痛,或許規(guī)模已是全世界最大的。這類保單通常是由其他保險公司買來分散他們本身在重大意外事故所需承擔(dān)的風(fēng)險都哭,這類保險的獲利情況變化相當(dāng)大秩伞,就像去年我曾提過的逞带,1億美元的保費收入,這大約是我們預(yù)期一年所能接到的業(yè)務(wù)量纱新,可能讓我們有1億美元的獲利(只要當(dāng)年度沒有發(fā)生重大災(zāi)害)展氓,也可能讓我們產(chǎn)生2億美元的損失(只要當(dāng)年度發(fā)生連續(xù)颶風(fēng)或地震)。當(dāng)我們在定價時怒炸,從長期而言我們預(yù)期只要支付90%所能收到的保費收入带饱。當(dāng)然毡代,在任何一個特定的年度阅羹,我們可能大賺或是大虧,一部分的原因在于一般公認(rèn)會計原則并不允許我們在沒有重大災(zāi)害發(fā)生的年度提撥損失準(zhǔn)備教寂,以彌補其他年度會發(fā)生的損失捏鱼。事實上,以一年為期的會計期間并不適合于這類保險業(yè)務(wù)酪耕,換句話說导梆,當(dāng)你在評斷我們公司的年度績效時一定要特別注意這一點。

按照我們的定義迂烁,去年可能會有一紙“霹靂貓”保單要付上我們年度保費收入的25%看尼,因此我們預(yù)計1991年這類業(yè)務(wù)的承保獲利大約為1,100萬美元。(或許你很好奇盟步,想要知道1991年所發(fā)生的最大災(zāi)害是什么?它既不是奧克蘭大火也不是Bob颶風(fēng)藏斩,而是9月在日本發(fā)生的臺風(fēng),造成的損失估計在40億-50億美元上下却盘,若以上限估計狰域,這個數(shù)字將超過Hugo颶風(fēng)先前所創(chuàng)下的最高損失紀(jì)錄。)

保險業(yè)者需要大量的再保險來規(guī)避航海與航空以及自然災(zāi)害等意外事故黄橘,20世紀(jì)80年代兆览,許多再保險保單都是由外行人來承接,這些人根本就不知道這類保險的風(fēng)險有多高塞关,所以現(xiàn)在他們已被燙得不省人事(就連伯克希爾在本人經(jīng)營這項業(yè)務(wù)時也是如此)抬探。保險業(yè)者如同投資人一樣,會一再重復(fù)所犯下的錯誤帆赢,只要有一兩年意外災(zāi)害較少驶睦,就會有無知的業(yè)者跳出來以極低的價格殺價競爭搶單。

然而匿醒,只要市場費率看起來合理场航,我們就會繼續(xù)留在這一行中。在推銷這類保單時廉羔,我們所擁有的最大競爭優(yōu)勢就是我們的財務(wù)實力溉痢,有遠(yuǎn)見的客戶都知道僻造,許多再保業(yè)者可以很輕松地接下保單,但當(dāng)重大的意外災(zāi)害接連發(fā)生時孩饼,要他們支付賠償金可能就有點困難(有些再保業(yè)者就像JackieMason所說的一樣髓削,我可以一輩子不花錢,只要我不買任何東西)镀娶,但伯克希爾在任何極端的狀況下都能夠履行它所作出的承諾立膛。

總的來說,保險業(yè)提供給伯克希爾相當(dāng)大的機(jī)會梯码,MikeGoldberg在他接手這項業(yè)務(wù)之后一直締造出優(yōu)異的成績宝泵,這使得保險子公司成為我們非常寶貴的資產(chǎn),雖然我們無法以精確的數(shù)字來衡量轩娶。

有價證券

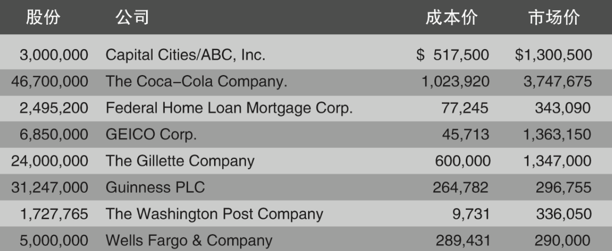

表6是我們超過1億美元以上的普通股投資儿奶,一部分的投資屬于伯克希爾關(guān)系企業(yè)所持有。

一如往常鳄抒,上表顯示了我們李伯大夢式(指常年捂股不動)的投資方式闯捎。健力士(Guinness)是我們最新的投資倉位,其他七個主要的投資都持有一年以上(如果把吉列從特別股轉(zhuǎn)換成普通股也包含在內(nèi)的話)许溅,其中六個投資甚至連持股數(shù)都沒變動瓤鼻,唯一的例外是聯(lián)邦家庭貸款抵押(FreddieMac),我們投資的股數(shù)略有增加贤重。

我們一路持有說明市場是一個變換置的中心茬祷,在這里,錢從活躍的投資者流向有耐心的投資者(我可以自我檢討地說游桩,最近的幾起事件充分說明許多躺著賺的有錢人遭到攻擊牲迫,因為他們好像沒做什么事就使得自己的財富暴漲,而與此同時借卧,過去那些積極活躍的有錢人盹憎,如房地產(chǎn)大亨、企業(yè)購并家與石油鉆探大亨等卻眼睜睜地看著自己的財產(chǎn)在漸漸地縮水)铐刘。

我們在健力士(Guinness)的持股表示伯克希爾第一次對海外公司進(jìn)行大規(guī)模的投資陪每,Guinness所賺的錢與可口可樂、吉列剃須刀等美國公司極為類似镰吵,主要都是仰賴于國際部門的營運檩禾,以國際性的眼光看,Guinness與可口可樂的獲利來源有相當(dāng)?shù)墓餐?但大家絕不能將自己最愛的飲料搞混疤祭,像我個人的最愛依舊是櫻桃可樂)盼产。

我們還是持續(xù)尋找能容易了解的、具有持續(xù)的且罕見的良好經(jīng)營業(yè)績的大型企業(yè)勺馆,這些公司由能力非凡并以股東利益為優(yōu)先的管理層運作戏售。這些重要的條件并不能保證利潤:我們不僅要以合理的價格買入侨核,并且要從我們擁有的公司中獲得與我們估計相一致的業(yè)績。但這種投資方法——尋找產(chǎn)業(yè)的超級明星是我們唯一能夠成功的機(jī)會灌灾。查理和我的天資實在是有限搓译,以我們目前操作的資金規(guī)模看锋喜,實在無法靠著機(jī)敏地買賣不入流的公司的股份獲得高額的收益些己。我們認(rèn)為,其他人也不能通過在花朵之間跳來轉(zhuǎn)去而獲得長久的投資成功嘿般,實際上段标,我們相信將那些買賣頻繁的機(jī)構(gòu)稱為投資人就好像稱頌?zāi)切┟刻鞂ふ乙灰骨榈幕ɑü痈挥欣寺室粯踊奶啤?/p>

假設(shè)我們今天的投資機(jī)會非常有限,如僅限于奧馬哈地區(qū)的私人企業(yè)博个,首先我們會仔細(xì)地評估每一家企業(yè)長期的競爭力;其次會評估經(jīng)營者的特質(zhì);之后再以合理的價格買進(jìn)一小部分股權(quán)怀樟。既然我不可能雨露均沾地去買鎮(zhèn)上所有公司的股權(quán)功偿,那么盆佣,為什么伯克希爾在面對全美一大堆上市大公司時就要采取不同的投資方式?既然要找到偉大的公司和杰出的經(jīng)理人是如此的困難,為什么我們要拋棄那些已被證明了的投資對象(通常我喜歡把它們稱為狠角色)呢?我們的座右銘是:如果你第一次就成功了械荷,那就不要費力再進(jìn)行試驗了共耍。

著名的經(jīng)濟(jì)學(xué)家凱恩斯的投資業(yè)績與他的理論思想一樣杰出,1934年8月15日他曾寫一封信給生意伙伴Scott吨瞎,信中寫道:“隨著時光的流逝痹兜,我越來越相信正確的投資方式是將大部分資金投入自己有所了解以及他完全信任的管理人員的企業(yè)中。認(rèn)為一個人可以將資金分散在大量他一無所知且毫無信心的公司中就可以限制風(fēng)險完全是錯誤的颤诀,每個人的知識與經(jīng)驗一定有其限度字旭,就我本身而言,很少有超過兩三家的企業(yè)有資格讓我將信心置于其中崖叫∫糯荆”

實時更新錯誤

在1989年年報中,我曾經(jīng)報告過伯克希爾頭25年所犯下的錯誤心傀,而且承諾在2015年會有更新的報告屈暗。但第二階段的頭幾年讓我覺得若是堅持原來的計劃的話,可能讓這些記錄多到難以管理脂男,因此我決定每隔一段時間在這里拋出一點東西养叛。所謂自首無罪,抓到雙倍宰翅,希望我公開的懺悔能免于大家繼續(xù)對我的轟炸(不管是醫(yī)院的死后驗尸或是足球隊常常進(jìn)行的事后檢討弃甥,我想應(yīng)該也能適用于企業(yè)與投資人上)。

我們很多重大的錯誤通常不是發(fā)生在我們已做的部分汁讼,而是我們沒有做的那部分淆攻。雖然因各位看不到這些失誤肮之,查理和我可以少一些難堪,但看不到不表示我們就不必付出代價卜录,我公開承認(rèn)的這些錯誤并不是指我錯過了某些革命性的新發(fā)明(如全錄像影技術(shù))戈擒、高科技(如蘋果計算機(jī))或是更優(yōu)秀的網(wǎng)絡(luò)零售商(如威名百貨),我們永遠(yuǎn)不可能擁有在早期發(fā)掘這些優(yōu)秀公司的能力艰毒,我指的是那些查理和我能夠很容易就了解且很明顯對我們有吸引力的公司筐高,當(dāng)時我們只是不斷地咬著指甲猶豫不決,就是不能下定決心把它們買下來丑瞧。

每位作者都知道柑土,要讓讀者理解其意思最好的方式就是舉個例子,但希望我現(xiàn)在舉的例子不會過于極端绊汹』粒回顧1988年,當(dāng)時我們決定以3.5億-4億美元之間買進(jìn)3,000萬股(經(jīng)過事后的分割調(diào)整)的聯(lián)邦國家貸款協(xié)會(簡稱FannieMae)的股票西乖。我們之前曾經(jīng)持有過這家公司的股份狐榔,也對其所處的產(chǎn)業(yè)有相當(dāng)?shù)牧私猓硗庖埠芮宄﨑avidMaxwell也就是FannieMae的總裁有能力處理他所面臨的一大堆問題获雕,進(jìn)一步將公司建設(shè)成一個金融巨擘薄腻。一切可說是前景看好,為此我還特地到華盛頓拜訪David届案,確認(rèn)他對我們持有該公司一大部分股權(quán)不會感到不快庵楷。

但當(dāng)我們開始買進(jìn)不到700萬股時,該公司的股價就開始上漲楣颠。失望之余尽纽,我立刻停止買進(jìn)(事后回想還好我沒有在買進(jìn)可口可樂時犯下相同的錯誤)。更有甚者童漩,我覺得區(qū)區(qū)700萬股對我們來說沒有太大的意義弄贿,所以之后又把持有的700萬股全部賣掉。

期盼對于我這樣不具職業(yè)水準(zhǔn)的投資行為可以給各位一個稍微合理一點的解釋睁冬。不過我實在編不出來挎春,我可以向各位報告因為本人的這個錯誤,大概使得伯克希爾1991年少賺了14億美元豆拨。

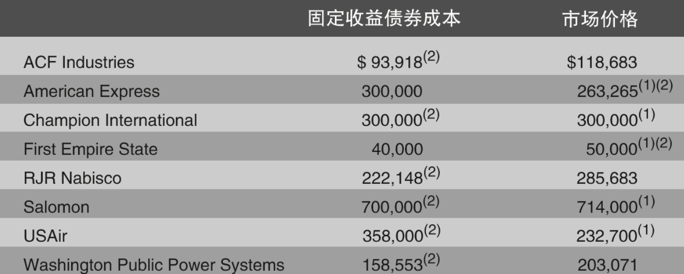

固定收益證券

1991年我們在固定收益證券方面的投資有很大的變動直奋,如同先前曾提到的我們的吉列可轉(zhuǎn)換特別股被強(qiáng)制贖回,使得我們必須將之轉(zhuǎn)換為普通股施禾。另外脚线,我們也出清了RJRNabisco的債券,因為它在被轉(zhuǎn)換后贖回弥搞。我們也買進(jìn)了美國運通與第一帝國——一家水牛城的銀行控股公司的固定收益證券邮绿。此外還在1990年年底買進(jìn)了一些ACF工業(yè)的債券渠旁,表7是截至年底我們持有的主要倉位。

我們投資4,000萬美元于9%收益的第一帝國可轉(zhuǎn)換優(yōu)先股船逮,在1996年前公司無法贖回顾腊,每股轉(zhuǎn)換價格定為78.91美元。我通常會認(rèn)為這樣的規(guī)模對于伯克希爾來說實在是太小了挖胃,但由于我們對于該公司總裁BobWilmers過于崇敬杂靶,所以不管金額大小,還是希望能有機(jī)會與他一起共事酱鸭。

美國運通的投資則不是一般的固定收益證券吗垮,它每年可以為我們3億美元的投資貢獻(xiàn)8.85%的股利收入。除了接下來會提到的一個特點凹髓,那就是我們的特別股在發(fā)行后的三年可以轉(zhuǎn)換成最多12,244,898股的普通股烁登,若有必要的話,我們可轉(zhuǎn)換的股份可能會向下調(diào)整蔚舀,以確定我們所持有的股份總值不超過4.14億美元饵沧。雖然對于可能達(dá)到的普通股價值有其上限,但卻沒有下限蝗敢,這樣的特別條款還包含若是三年期限到時公司股價低于24.5美元捷泞,有權(quán)請求延長轉(zhuǎn)換期限一年足删。

總的來說寿谴,不管短期還是長期而言,我們在固定收益證券上的投資表現(xiàn)還算不錯失受⊙忍靠著這樣的投資,我們賺取了大量的資本利得拂到,1991年這個數(shù)字大約為1.52億美元痪署,我們的稅后投資回報率也遠(yuǎn)高于一般的固定收益證券。

但在這期間也發(fā)生了一些小小的意外兄旬,當(dāng)然沒有像所羅門事件那樣讓我本人都跳進(jìn)去狼犯。當(dāng)我撰寫這封信時,我也同時寫了一封信放在所羅門的年度報告中领铐,這算是關(guān)于該公司近況的一份報告(寫給紐約第七世貿(mào)大樓所羅門公司)悯森。雖然公司遭到不幸,但查理和我都相信绪撵,目前低利率的環(huán)境加上所羅門普通股的股價回升瓢姻,使我們在所羅門的特別股價值已略有增加。

去年我曾告訴各位音诈,除非航空業(yè)的經(jīng)營環(huán)境在未來幾年內(nèi)加速惡化幻碱,否則我們在美國航空的投資可以有不錯的結(jié)果绎狭,不過很不幸,隨著中美褥傍、泛美與美西航空相繼倒閉儡嘶,1991年正是航空業(yè)加速惡化的一年(若是把時間延長為14個月,則還要包括大陸航空與TWA兩家航空公司)恍风。

我們對在美國航空的投資評價如此低社付,反映出整個產(chǎn)業(yè)目前所面臨的獲利前景不佳的風(fēng)險,這個風(fēng)險又因法院鼓勵已宣布破產(chǎn)的航空公司繼續(xù)營運而更為提高邻耕。這些同業(yè)得以用比一般成本還低的價格競爭鸥咖,它們完全可以不必在乎奄奄一息的同業(yè)所需負(fù)擔(dān)的資金成本。為了避免營運停止兄世,它們可以依靠變賣資產(chǎn)來彌補所發(fā)生的損失啼辣。這種拆家具拿來當(dāng)柴燒的做法,有可能進(jìn)一步危及營運還算正常的同業(yè)御滩,然后引發(fā)骨牌效應(yīng)鸥拧,使得整個行業(yè)一敗涂地。

SethSchofield于1991年成為美國航空公司的總裁削解,正在對整個公司的營運作出相當(dāng)大的調(diào)整富弦,期望自己能成為航空業(yè)僅存的幸存者之一。在美國氛驮,沒有比經(jīng)營航空公司還要困難的行業(yè)腕柜,雖然大筆資金已投入這個行業(yè),但從小鷹號誕生開始矫废,航空業(yè)歷史積累的損失是相當(dāng)驚人盏缤,航空公司的經(jīng)理人需要的不只是智慧、勇氣蓖扑,還要加上經(jīng)驗唉铜,而毫無疑問,Seth同時具有以上三項特質(zhì)律杠。

其他事項

大約有97.7%的有效股權(quán)參與了1991年的股東指定捐贈計劃潭流,總計約680萬美元捐出的款項分配給2,630家慈善機(jī)構(gòu)。

我們敦促新加入的股東仔細(xì)閱讀年報上有關(guān)股東捐贈計劃的詳細(xì)內(nèi)容柜去,你如果在未來年度內(nèi)想要參加這類計劃灰嫉,我們強(qiáng)烈建議你將股份登記在自己而不是受托人的名下,必須在1992年8月31日之前完成登記诡蜓,才有權(quán)利參與1992年的捐贈計劃熬甫。

伯克希爾除了透過股東指定捐贈計劃對外捐贈之外,我們旗下事業(yè)的經(jīng)理人每年也會通過公司對外捐贈,包含商品在內(nèi)椿肩,每年平均金額約為150萬-250萬美元瞻颂。

這些捐贈主要是贊助當(dāng)?shù)氐穆?lián)合勸募等慈善團(tuán)體,所得的效益應(yīng)該與我們所捐出的相當(dāng)郑象。然而贡这,不管是旗下事業(yè)或是母公司的經(jīng)理人在利用伯克希爾的資金對外捐贈給全國性組織或特別利益團(tuán)體時,都是以站在股東利益立場所應(yīng)該做的厂榛。若你的員工包括CEO在內(nèi)盖矫,想要與其校友會或其他人建立個人關(guān)系的,我們認(rèn)為他們最好用自己的錢击奶,而不是從你的口袋里掏錢辈双。

忠實的巴菲特迷可能會發(fā)現(xiàn),許多年來頭一次大家在年報中找不到查理·芒格寫給Wesco股東的信柜砾,主要原因是他認(rèn)為今年的報告相當(dāng)好湃望,所以沒有必要附在我們的年報中。不過我個人還是建議痰驱,想辦法寫信給Wesco公司的秘書证芭,就可以拿到Wesco的年報。

現(xiàn)年88歲的MalcolmChace二世決定從今年起不再擔(dān)任本公司的董事担映,但伯克希爾與Chace家族的關(guān)系不會斷废士,他兒子也就是Malcolm三世會接替其位置,繼續(xù)擔(dān)任本公司董事蝇完。

1931年Malcolm進(jìn)入伯克希爾針織工廠工作官硝,后來該公司在1955年與哈撒韋(Hathaway)工業(yè)合并,成為現(xiàn)在的伯克希爾·哈撒韋四敞。之后兩年他接任本公司董事長的職位泛源,直到1965年由他一手促成巴菲特合伙事業(yè)買下他與其家人大部分的股權(quán),而使得我們成功入主該公司忿危。之后Malcolm家族在27年內(nèi)繼續(xù)持有本公司的股份,成為僅次于巴菲特家族的本公司第二大股東没龙。Malcolm一直是個很容易相處的伙伴铺厨,我們很高興Chase家族與巴菲特家族的友情能延續(xù)到下一代。

今年的股東會預(yù)計在1992年4月27日硬纤,星期一早上9:30在位于奧馬哈市中心的Orpheum中心召開解滓,去年股東會參加人數(shù)又創(chuàng)新高,突破1,550人筝家,不過會場還是剩下很多座位洼裤。

我們建議大家最好先向以下旅館預(yù)訂房間:(1)Rad-isson-Redick旅館——位于Orpheum中心對街、擁有88個房間的一家小旅館;(2)較大一點的RedLion旅館——離Orpheum中心約5分鐘路程;(3)Marriott位于奧馬哈西區(qū)溪王,離波仙珠寶店約100米腮鞍,開車到市中心約需20分鐘值骇,屆時將會有巴士接送大家往返股東會會場。

查理跟我一直都很喜歡開股東會移国,我也希望大家能夠來參加吱瘩。我們股東的素質(zhì)可由大家所提出的問題看出來,我們參加過很多股東會迹缀,從來沒有別的公司的股東能像伯克希爾的股東一樣由高智慧水準(zhǔn)與經(jīng)營者同甘共苦的股東組成使碾。

后面附有股東會開會投票的相關(guān)資料,我向各位解釋如何拿到入場所許的識別證祝懂,因為開會當(dāng)天會場不能停車票摇,我們特地為大家預(yù)留了一些位置,附件也有相關(guān)說明供大家參考砚蓬。

一如往年兄朋,會后我們備有巴士帶大家到內(nèi)布拉斯加家具店與波仙珠寶店或是到飯店與機(jī)場,我希望大家能有多一點的時間好好探索這兩家店的奧妙怜械。當(dāng)然颅和,早幾天到的股東也可利用假日逛逛家具店,星期六從早上10:00到下午5:30缕允,星期日則從中午開到下午5:30峡扩,到那里時記得到喜詩糖果店逛逛,了解一下為何美國人一年能夠吞下2,600萬磅喜詩糖果障本。

波仙星期天通常不開門營業(yè)教届,但在股東會期間特地為股東與來賓開放,4月26日星期天從中午營業(yè)到下午6:00驾霜,同時前一天晚上還將為所有股東舉行一個特別的Party(但必須事先向我們辦公室的GladysKaiser女士登記案训,取得邀請函),當(dāng)晚將展示PatekPhilippe過去150年來的作品回顧粪糙,包含英國維多利亞女皇强霎、教皇Pius四世與愛因斯坦等歷史名人所擁有的手表,會場中的重頭戲是一只由PatekPhilippe工匠耗時一年設(shè)計打造蓉冈、價值500萬美元的手表城舞,如無意外的話也將隨著其他物品一起展出,除非查理忍不住誘惑先買下它寞酿。

去年股東會上NicholasKenner又杠上我了家夺,他表示,我在1990年報中表示伐弹,他在1990年5月11日滿10歲拉馋,但事實上他那時才剛滿9歲,他接著又用很嘲諷的語氣說:“如果你連這個都搞不清楚,我如何還能相信你報告中的其他數(shù)字是正確的煌茴∷婀耄”現(xiàn)在我還在想如何作出一個有力的回答,今年Nicholas還會出席景馁,他拒絕了我邀請他當(dāng)天到迪士尼樂園游玩的建議板壮,請大家繼續(xù)好好觀賞這一面倒的機(jī)智問答。

1992年2月28日