這系列文章是閱讀宋鴻兵《貨幣戰(zhàn)爭》的讀書筆記喇肋。

在遭遇2008年的金融海嘯前,美國經(jīng)濟也歷經(jīng)過好幾輪榮枯跨琳。其中1987年的全球股災更曾被稱為“華爾街歷史上最壞的日子”(想不到之后還有更壞的)枷颊,我們先來說明一下股災是怎么發(fā)生的暇仲。

債券

你可能不知道夺蛇,債券也是一種可以創(chuàng)造類似銀行儲蓄的管道疚漆。

自從有美元以來,美元背后都必須要有黃金做支撐刁赦,也就是美國每發(fā)行100美元娶聘,就要有40美元的黃金做抵押。剩下60元的抵押則是短期商業(yè)票據(jù)截型。

1932年趴荸,美國通過法案,允許使用美國國債作為貨幣儲備宦焦,從而拿掉了黃金對美元的剛性制約。1971年顿涣,尼克森總統(tǒng)宣布美元和黃金脫鉤波闹,之后的45年,通貨膨脹極速飆升涛碑。

用美國國債作為貨幣儲備是什么意思精堕?

簡單來說,就是政府不想還錢的意思蒲障。

美聯(lián)儲用公開市場操作吃進國債歹篓,將國債嵌入美元發(fā)行的核心。美元背后的資產(chǎn)揉阎,從誠實的黃金變成了債務白條庄撮。明明本質(zhì)是負債,卻理所當然變成了支撐美元的核心資產(chǎn)毙籽。

(注:公開市場操作洞斯,指的是美聯(lián)儲在市場上買賣國債,調(diào)節(jié)美元供給坑赡。若是“買"國債烙如,可以增加市場上流通的貨幣供給么抗,就是我們很常聽到的QE;如果是"賣"國債亚铁,就是減少市場上流通的貨幣蝇刀,使貨幣供給緊縮。)

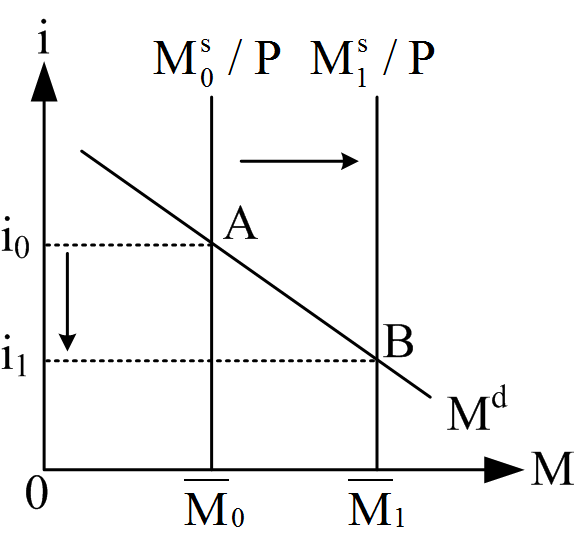

下圖對于沒有經(jīng)濟基礎的人可能看起來會有點恐懼徘溢,不過實際上就是在貨幣需求不變的情況下熊泵,貨幣供給(M)增加,會使市場利率(i)下降甸昏,進而使民眾投機動機增強顽分、儲蓄動機減弱。

美國政府靠著發(fā)行債券借錢施蜜,讓經(jīng)濟繁榮卒蘸,再透過把美元跟美國國債綁定,讓美國成為債務驅(qū)動型的經(jīng)濟體翻默。

借來的繁榮

雷根執(zhí)政時代缸沃,經(jīng)濟繁榮是從三個面向創(chuàng)造出來的:向未來借、向外國人的儲蓄借修械、以及掠奪第三世界的低廉原材料趾牧。

我在穿越泡沫(一)里面提到,一個國家的凈儲蓄是“獵人的兔子”肯污,是消費與投資的前提翘单。消費,是獵人把儲蓄的一部份兔子拿去與別人交換蹦渣;投資哄芜,則是獵人為制造弓箭所消耗掉的儲蓄。

美元與黃金脫鉤后柬唯,通膨飆升认臊,導致透支消費成為潮流,人人都更愿意享受現(xiàn)在的貨幣購買力锄奢,因為未來一美元的購買力會一直爛下去失晴。儲蓄者變成蠢蛋,投機致富的行為廣為社會傳頌拘央。

由于國內(nèi)儲蓄不足涂屁,為了維持美國社會的生活水準,雷根政府不僅向未來透支堪滨,也向海外借入鉅額的外國儲蓄胯陋。接著,外國資本的流入又讓美元升值,更進一步刺激了美國人消費進口品遏乔。

1974年6月义矛,為了徹底賴掉高達900多億美元的美國國債,美國提議盟萨,將這些債務變成國際貨幣儲備凉翻,就像支撐本國貨幣的國債不必償還一樣。美國建議在IMF中設立所謂的"替代帳戶"(Substitution Account)捻激,這個帳戶的功能就是將各國所持有的美債制轰,兌換為特別提款權(quán)(SDR),從而使得美債成為國際貨幣儲備中的核心資產(chǎn)胞谭。

種種向未來垃杖、向國外借來的錢涌入美國,華爾街的金融資產(chǎn)價格迅速膨脹丈屹。美國的企業(yè)開啟了垃圾債券调俘、杠桿收購的熱潮。美元在1980年代的升值幅度旺垒,遠遠脫離美國經(jīng)濟的基本面彩库,強勢的美元擋住了工業(yè)經(jīng)濟的發(fā)展,美國貿(mào)易逆差迅速擴大先蒋。

壓死駱駝的最后一根稻草

1979年英國開放外匯管制骇钦、日本在1980年跟進,當這兩個國家開放了國際資本自由流動的大門后竞漾,只要各國發(fā)現(xiàn)美國巨大的貿(mào)易逆差眯搭,美元遭到世界瘋狂拋售也就是早晚的事而已。

在1987年羅浮宮協(xié)議中畴蹭,美國財政部長要求各國配合降低利率坦仍,到美國的利率水準之下,以形成對美元自由落體的防護網(wǎng)叨襟。但德國不但不配合降息、刺激經(jīng)濟幔荒,反而準備升息糊闽,德國的鮮明立場成為壓垮美元的最后一根稻草。美元在急速升值后的崩潰爹梁,引發(fā)了1987年10月9日的全球股災右犹,當日道瓊指數(shù)重挫508.32點,跌幅達22.6%姚垃。

如果我們繼續(xù)往下看美國的歷史念链,不難發(fā)現(xiàn)到“債務”是如何讓強大的工業(yè)帝國變成了在世界市場上逐步喪失競爭力的經(jīng)濟病人。一個曾經(jīng)讓99%的普通人通過勤奮工作就有富裕生活希望的中產(chǎn)階級天堂,變成了只有1%靠投機取巧的金融家才擁有特權(quán)的樂園掂墓。