致伯克希爾·哈撒韋公司的股東:

2013年,伯克希爾的凈值增長(zhǎng)了342億美元辨嗽。這是抵消了18億美元的賬面沖銷后的數(shù)據(jù),賬面沖銷源于我們購(gòu)買Marmon和Iscar的少數(shù)股權(quán)——這些沖銷沒(méi)有實(shí)質(zhì)上的經(jīng)濟(jì)意義,我后面會(huì)解釋怜瞒。

扣除上述攤銷費(fèi)用后,伯克希爾的A級(jí)和B級(jí)股票每股賬面價(jià)值增長(zhǎng)了18.2%般哼。過(guò)去的49年(即從現(xiàn)任的管理層接手以來(lái))吴汪,我們的每股賬面價(jià)值從19美元增長(zhǎng)到134,973美元,復(fù)合增長(zhǎng)率19.7%蒸眠。

封面上是我們的業(yè)績(jī)衡量標(biāo)準(zhǔn):每年伯克希爾每股賬面價(jià)值的變動(dòng)和標(biāo)普500指數(shù)的比較漾橙。

當(dāng)然真正有意義的是每股內(nèi)在價(jià)值。但內(nèi)在價(jià)值是一個(gè)主觀的數(shù)字楞卡,每股賬面價(jià)值則是內(nèi)在價(jià)值一個(gè)有用的參考霜运。(關(guān)于內(nèi)在價(jià)值,更詳細(xì)的討論請(qǐng)參考我們的股東手冊(cè)103-108頁(yè)蒋腮。30多年來(lái)淘捡,這些原則一直印在我們的股東手冊(cè)上,我們希望新加入的以及有興趣成為股東的投資者都閱讀這部分內(nèi)容池摧。)

我已經(jīng)說(shuō)過(guò)案淋,伯克希爾的內(nèi)在價(jià)值遠(yuǎn)超賬面價(jià)值。并且兩者之間的差距近年來(lái)顯著擴(kuò)大险绘。這也是我們?cè)?012年以賬面價(jià)值120%的價(jià)格回購(gòu)公司股票的原因踢京。在這個(gè)價(jià)位回購(gòu)股票有利于繼續(xù)持有的股東誉碴,因?yàn)楣镜拿抗蓛?nèi)在價(jià)值超過(guò)了賬面價(jià)值一大截。2013年我們沒(méi)有回購(gòu)股票瓣距,原因是股價(jià)一直沒(méi)有掉到賬面價(jià)值120%的價(jià)位黔帕。要不然我們會(huì)積極回購(gòu)的。

公司的副董事長(zhǎng)蹈丸,我的合伙人成黄,查理·芒格和我都相信,在市場(chǎng)下跌或者上漲緩慢的年份逻杖,伯克希爾的賬面價(jià)值和內(nèi)在價(jià)值增速都會(huì)戰(zhàn)勝標(biāo)普指數(shù)奋岁。在市場(chǎng)強(qiáng)勢(shì)上漲的年份——比如剛剛過(guò)去的2013年,我們一般會(huì)暫時(shí)落后荸百。過(guò)去49年里闻伶,我們?cè)?0年跑輸市場(chǎng),其中只有一次標(biāo)普指數(shù)上漲不到15%够话。

2007-2013年這個(gè)周期里蓝翰,我們成功跑贏了標(biāo)普指數(shù)。在未來(lái)的周期中女嘲,我們也一樣會(huì)跑贏市場(chǎng)畜份。如果沒(méi)有做到這一點(diǎn),我們將愧對(duì)于自己的工資欣尼。因?yàn)榇蠹沂冀K可以買一只指數(shù)基金來(lái)獲得和標(biāo)普500一樣的收益爆雹。

去年的伯克希爾

運(yùn)營(yíng)方面,過(guò)去的一年結(jié)果很不錯(cuò)——某些方面甚至非常棒愕鼓。

我們完成了兩項(xiàng)大型收購(gòu)钙态,花了180億美元完全買下NVEnergy,以及亨氏(H.J.Heinz)的大筆股權(quán)拒啰。兩家公司和我們都非常契合驯绎,而且它們的生意都還會(huì)紅火一個(gè)世紀(jì)完慧。在亨氏的收購(gòu)中谋旦,我們創(chuàng)造了一個(gè)未來(lái)伯克希爾可能還會(huì)使用的合作模式。具體來(lái)說(shuō)屈尼,我們和3GCapital的投資者合作完成了收購(gòu)册着。3GCapital是由我的朋友JorgePauloLemann領(lǐng)導(dǎo)的一家公司。他的天才合伙人——BernardoHees脾歧,亨氏的新CEO甲捏,以及AlexBehring,公司的董事長(zhǎng)鞭执,將會(huì)負(fù)責(zé)公司未來(lái)的運(yùn)營(yíng)司顿。

伯克希爾扮演的角色是財(cái)務(wù)合伙人芒粹。作為財(cái)務(wù)合伙人,我們花80億美元買下了亨氏分紅率9%的優(yōu)先股大溜,并且有權(quán)利將每年優(yōu)先回報(bào)提高到12%化漆。同時(shí)伯克希爾和3G分別出資42.5億美元各買下亨氏一半的普通股。我們對(duì)亨氏的收購(gòu)看起來(lái)和“私募股權(quán)”投資的交易非常相似钦奋,但是有著本質(zhì)的不同:伯克希爾不打算賣出公司的任何股份座云。我們喜歡的是購(gòu)買更多的股份,而且那很可能發(fā)生:3G的部分投資者將來(lái)會(huì)把他們的股份轉(zhuǎn)讓給我們付材,于是我們可以提高持股比例朦拖。另外,伯克希爾可以和3G協(xié)商厌衔,在未來(lái)某個(gè)合適的時(shí)間璧帝,在對(duì)雙方都有利的情況下,將我們的優(yōu)先股轉(zhuǎn)換為普通股(以當(dāng)時(shí)一個(gè)合理的估值)葵诈。

去年6月裸弦,我們的合作伙伴接手了亨氏,業(yè)績(jī)喜人作喘。但是在伯克希爾的報(bào)表上理疙,來(lái)自亨氏的利潤(rùn)很小,這是由于收購(gòu)和業(yè)務(wù)重組形成了13億美元的一次性攤銷泞坦。2014年的業(yè)績(jī)數(shù)字就會(huì)變得非常明顯窖贤。有了亨氏以后,世界500強(qiáng)公司里贰锁,伯克希爾已經(jīng)擁有了8.5家公司(忽略關(guān)聯(lián)關(guān)系將它們看作獨(dú)立的公司)≡呶啵現(xiàn)在還剩491.5家等著我們。NVEnergy豌熄,由中美洲能源以56億美元買下授嘀,隸屬于我們的公共事業(yè)板塊,為內(nèi)華達(dá)州88%的人口供電。這筆收購(gòu)和我們現(xiàn)有的電力事業(yè)相輔相成背亥,并且給我們?cè)诳稍偕茉吹膸讉€(gè)大項(xiàng)目提供了許多機(jī)會(huì)芹扭。NVEnergy不會(huì)是中美洲能源的最后一個(gè)大型收購(gòu)。

MidAmericanEnergy(中美洲能源)是我們的“五駕馬車”之一——我們最大的5家非保險(xiǎn)公司巷折。2013年中美洲能源稅前利潤(rùn)創(chuàng)紀(jì)錄地達(dá)到108億美元,而2012年僅有7.58億崖咨。其他的4架馬車分別是BNSF(伯靈頓北方圣特菲鐵路公司)锻拘、Iscar(伊斯卡)、Lubrizol(路博潤(rùn))和Marmon五架馬車中击蹲,只有中美洲能源是9年前伯克希爾就已經(jīng)擁有的署拟,當(dāng)時(shí)它稅前利潤(rùn)3.93億婉宰。后來(lái),我們相繼以現(xiàn)金收購(gòu)了另外3家推穷。收購(gòu)第五家芍阎,也就是BNSF的時(shí)候,我們支付了70%的現(xiàn)金缨恒,剩余部分通過(guò)增發(fā)股票支付谴咸,這樣我們?cè)霭l(fā)了6.1%的股份。換句話說(shuō)骗露,現(xiàn)在5駕馬車每年貢獻(xiàn)給伯克希爾的104億利潤(rùn)岭佳,而我們的股票這9年來(lái)卻只有輕微的稀釋。這與我們不單單追求增長(zhǎng)萧锉,而是要追求每股價(jià)值的增長(zhǎng)這一目標(biāo)相符珊随。如果2014年美國(guó)經(jīng)濟(jì)繼續(xù)恢復(fù),我們預(yù)計(jì)5駕馬車的利潤(rùn)也會(huì)隨之增長(zhǎng)——大致會(huì)增加10億美元左右柿隙。

非保險(xiǎn)業(yè)務(wù)里叶洞,我們其他小一些的公司稅前盈利從2012年的39億增長(zhǎng)到今年的47億。預(yù)計(jì)2014年它們也會(huì)持續(xù)增長(zhǎng)禀崖。

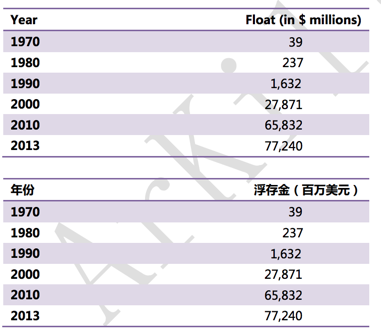

2013年衩辟,伯克希爾最重要的保險(xiǎn)業(yè)務(wù)再次實(shí)現(xiàn)了承保盈利——這是連續(xù)承保盈利的第11個(gè)年頭了,浮存金也還在繼續(xù)增加波附。11年來(lái)我們的浮存金——那些不屬于伯克希爾艺晴,但是我們可以投資并為伯克希爾賺取收益的錢,從410億增加到了770億掸屡。與此同時(shí)封寞,我們累計(jì)實(shí)現(xiàn)了220億稅前承保利潤(rùn),其中2013年30億仅财。而這一切狈究,都起始于我們1967年以860萬(wàn)美元收購(gòu)了NationalIndemnity。現(xiàn)在我們已經(jīng)擁有多家卓越的保險(xiǎn)公司盏求。最為人所熟知的抖锥,GEICO,由1955年伯克希爾完全收購(gòu)的車險(xiǎn)公司(在那之前很多年我們就持有它部分權(quán)益了)。1996年GEICO在美國(guó)車險(xiǎn)企業(yè)里排名第七》缋現(xiàn)在它排第二宁改,剛剛超過(guò)了Allstate缕探。它驚人增長(zhǎng)的秘密其實(shí)非常簡(jiǎn)單:便宜的價(jià)格和可靠的服務(wù)魂莫。大家應(yīng)該打客服電話1-800-847-7536,或者登錄Geico.com爹耗,看看GEICO的產(chǎn)品是不是能幫你節(jié)省一些保險(xiǎn)支出耙考。省下來(lái)的錢可以買些其他伯克希爾的產(chǎn)品谜喊。

查理和我一直在獵象,我們的公司也在不斷進(jìn)行補(bǔ)強(qiáng)型收購(gòu)倦始。去年我們一共有25筆斗遏,總計(jì)31億美元的此類收購(gòu)。這些收購(gòu)從190萬(wàn)到11億美元不等鞋邑。查理和我都支持這些收購(gòu)诵次。它們把資本用在了契合我們現(xiàn)有業(yè)務(wù)的地方,并且將由我們優(yōu)秀的經(jīng)理人團(tuán)隊(duì)管理枚碗。結(jié)果就是逾一,我們不用干活,大家卻在賺錢肮雨。未來(lái)還會(huì)有更多類似的補(bǔ)強(qiáng)型收購(gòu)遵堵。整體而言,它們帶來(lái)的意義非凡怨规。

去年我們投資了35億陌宿,用于確定無(wú)疑的補(bǔ)強(qiáng)型投資:購(gòu)買了兩家我們已經(jīng)擁有控制權(quán)公司的剩余股權(quán)。第一個(gè)是Marmon波丰,根據(jù)2008年的協(xié)議我們獲得了Marnon100%的權(quán)益壳坪。另一個(gè)是Iscar,Wertheimer家族決定行使它的賣出權(quán)掰烟,將其持有公司的20%股份轉(zhuǎn)讓給我們弥虐。2006年我們已經(jīng)獲得了公司的控制權(quán)。兩筆收購(gòu)讓我們?cè)黾恿?億的稅前利潤(rùn)媚赖,帶來(lái)8億的現(xiàn)金流霜瘪。但是去年的信中已經(jīng)講過(guò)的,“虛幻”的會(huì)計(jì)準(zhǔn)則要求我們以低于支付金額18億的價(jià)格對(duì)它入賬惧磺,于是減少了伯克希爾的賬面價(jià)值颖对。(這項(xiàng)費(fèi)用應(yīng)該記在“超過(guò)賬面價(jià)值的資本”項(xiàng)目下;一個(gè)報(bào)表上沒(méi)有的項(xiàng)目)磨隘。大家應(yīng)該明白缤底,這條怪異的會(huì)計(jì)要求使得伯克希爾內(nèi)在價(jià)值和賬面價(jià)值的差距增加了18億。

2013年番捂,伯克希爾所屬企業(yè)在廠房个唧、設(shè)備上的資本開(kāi)支達(dá)到110億,幾乎是折舊額的2倍设预。大約89%的錢投在了美國(guó)徙歼。我們也在國(guó)外投資,但是投資機(jī)會(huì)的主礦脈還是在美國(guó)。

去年多數(shù)投資經(jīng)理沒(méi)能戰(zhàn)勝標(biāo)普500魄梯,但是ToddCombs和TedWeschler輕松做到了桨螺。他們各自管理的組合都超過(guò)了70億美元。他們應(yīng)得的酿秸。我不得不坦白灭翔,他們的投資業(yè)績(jī)超過(guò)了我。(查理提醒我應(yīng)該加上“超過(guò)了一大截”辣苏。)如果這種令人慚愧的對(duì)比繼續(xù)下去肝箱,我就只好閉口不提他倆了。除了投資賺錢以外稀蟋,Todd和Ted還在諸多方面為大家創(chuàng)造了價(jià)值狭园。他們帶來(lái)的價(jià)值只是小荷才露尖尖角:他們都流淌著伯克希爾的血。

截至年底糊治,伯克希爾的雇員總數(shù)唱矛,算上亨氏,再創(chuàng)紀(jì)錄達(dá)到了330,745人井辜,比去年增加了42,283人绎谦。我得承認(rèn),增加的人里包括一名在奧馬哈家庭辦公室里上班的人粥脚。(別慌:一層樓還是足夠公司總部的家伙們用了窃肠,不擠。)

去年伯克希爾在“四大”上的投資比例都上升了——美國(guó)運(yùn)通刷允、可口可樂(lè)冤留、IBM和富國(guó)銀行。我們?cè)龀至烁粐?guó)銀行(從2012年底的8.7%增加到9.2%)和IBM(從6.0%到6.3%)树灶。同時(shí)纤怒,可口可樂(lè)和美國(guó)運(yùn)通的股票回購(gòu)提高了我們的持股比例。我們?cè)诳煽诳蓸?lè)的持股比例從8.9%提高到9.1%天通,美國(guó)運(yùn)通的從13.7%提高到14.2%泊窘。

如果大家覺(jué)得百分之零點(diǎn)幾的變動(dòng)意思不大,那請(qǐng)大家這樣估算一下:我們?cè)谒拇笊系耐顿Y像寒,每增加0.1%烘豹,伯克希爾每年的利潤(rùn)就會(huì)增加5000萬(wàn)。四家公司都擁有良好的業(yè)務(wù)诺祸,并由聰明而且為股東著想的經(jīng)理人掌管携悯。在伯克希爾,我們情愿擁有一家好公司非控制性但大比例的持股筷笨,也不愿意100%擁有一家普普通通的公司憔鬼;寧愿擁有希望之星的一部分也不愿要一整顆人造鉆石龟劲。

以年末的持股比例計(jì)算,2013年四大歸屬于我們的利潤(rùn)44億逊彭。但是在利潤(rùn)表上,我們只報(bào)告了分紅——大約14億构订。但是別犯迷糊:沒(méi)有報(bào)告的30億利潤(rùn)每一分都和賬上報(bào)告的一樣值錢侮叮。4家公司留存的利潤(rùn)經(jīng)常被用于回購(gòu)股票——這將增加未來(lái)我們所占的利潤(rùn)比例,或者投資于有利可圖的新業(yè)務(wù)悼瘾∧野瘢可以預(yù)期,我們?cè)凇八拇蟆鄙系拿抗赏顿Y利潤(rùn)都會(huì)不斷顯著增長(zhǎng)亥宿。倘若事實(shí)的確如此卸勺,伯克希爾獲得的分紅也將隨之增加,更重要的是烫扼,我們的未實(shí)現(xiàn)資本收益也會(huì)增長(zhǎng)曙求。(截止年底,我們?cè)凇八拇蟆鄙系奈磳?shí)現(xiàn)收益累計(jì)390億美元映企。)

相比于那些局限于投資自身能夠運(yùn)營(yíng)的業(yè)務(wù)的公司悟狱,我們?cè)谕顿Y上的靈活性——大額進(jìn)行被動(dòng)投資的意愿,讓我們擁有更多優(yōu)勢(shì)堰氓。伍迪·艾倫說(shuō)過(guò)挤渐,“雙性戀的好處就是,周六晚上約會(huì)的概率可以提高一倍双絮≡÷椋”同樣,我們即投資可以自己運(yùn)營(yíng)的業(yè)務(wù)囤攀,又愿意被動(dòng)投資软免,于是我們?cè)丛床粩嗟默F(xiàn)金找尋到合適投資機(jī)會(huì)的概率也提高了一倍。

2009年年末焚挠,在大衰退的陰影中或杠,我們通過(guò)了買下BNSF的決定,伯克希爾歷史上最大的收購(gòu)宣蔚。當(dāng)時(shí)我把這筆交易稱作是“完全下注于美國(guó)經(jīng)濟(jì)的賭博”向抢。當(dāng)然這對(duì)我們來(lái)說(shuō)也不是新鮮事了:從巴菲特合伙公司1965年買下伯克希爾以來(lái),我們一直在下類似的賭注胚委。

以同樣充分的理由挟鸠。查理和我一直認(rèn)為“賭”美國(guó)長(zhǎng)盛不衰,幾乎是一件只賺不賠的事亩冬。過(guò)去的237年里看空美國(guó)的人中誰(shuí)獲益了艘希?如果把我們國(guó)家現(xiàn)在的樣子和1776年作一個(gè)比較硼身,大家一定不敢相信自己的眼睛。而且市場(chǎng)經(jīng)濟(jì)的內(nèi)在機(jī)制還會(huì)繼續(xù)發(fā)揮它的魔力覆享,美國(guó)的好日子還在前頭佳遂。

趁著順風(fēng),查理和我希望通過(guò)以下方式更進(jìn)一步增加伯克希爾的每股內(nèi)在價(jià)值:1撒顿、持續(xù)增強(qiáng)各個(gè)業(yè)務(wù)公司的盈利能力丑罪;2、繼續(xù)通過(guò)補(bǔ)強(qiáng)型收購(gòu)來(lái)增加它們的利潤(rùn)凤壁;3吩屹、從我們投資的公司的增長(zhǎng)中獲益;4拧抖、當(dāng)伯克希爾的股價(jià)下跌到相對(duì)內(nèi)在價(jià)值有很大折扣時(shí)回購(gòu)公司股票煤搜;5、偶爾進(jìn)行大型的收購(gòu)唧席。少數(shù)情況下擦盾,我們也可能通過(guò)增發(fā)伯克希爾的股票來(lái)最大化大家的收益。這些方式都有其堅(jiān)實(shí)的基礎(chǔ)淌哟。

一個(gè)世紀(jì)內(nèi)厌衙,BNSF和中美洲能源還將繼續(xù)在我們的經(jīng)濟(jì)中扮演重要角色。無(wú)論對(duì)于公司還是個(gè)人绞绒,保險(xiǎn)業(yè)務(wù)也依然不可或缺婶希,在這方面,伯克希爾投入的人力和資金超過(guò)其他任何公司蓬衡。另外喻杈,我們依然會(huì)保持高度的財(cái)務(wù)穩(wěn)健,維持至少200億的現(xiàn)金及等價(jià)物狰晚,并避免承擔(dān)大規(guī)模的短期債務(wù)筒饰。考慮到方方面面的優(yōu)勢(shì)壁晒,查理和我非炒擅牵看好公司的未來(lái)。我們感到非常幸運(yùn)能夠?qū)⒇?cái)富托付給公司管理秒咐。

內(nèi)在價(jià)值

查理和我時(shí)常提到內(nèi)在價(jià)值谬晕,但是我們很難告訴大家伯克希爾每股內(nèi)在價(jià)值的準(zhǔn)確數(shù)字(實(shí)際上,其他任何股票都不能)携取。2010年的年報(bào)中攒钳,我們提出了三個(gè)基本要素——其中一個(gè)是定性的,我們相信這些要素是衡量伯克希爾內(nèi)在價(jià)值的關(guān)鍵指標(biāo)雷滋。這些討論我們完整地收錄在109-110頁(yè)不撑。這里是我們對(duì)兩個(gè)定量指標(biāo)的更新:2013年文兢,我們的每股投資增長(zhǎng)了13.6%至129,253,另外我們的非保險(xiǎn)非投資業(yè)務(wù)每股稅前利潤(rùn)增長(zhǎng)了12.8%至9,116焕檬。1970年來(lái)姆坚,我們的每股投資以每年19.3%的速度復(fù)合增長(zhǎng)绰筛,同時(shí)我們的運(yùn)營(yíng)利潤(rùn)數(shù)增速是20.6%万矾。

伯克希爾的股價(jià)43年來(lái)以一個(gè)類似的速度增長(zhǎng)并非巧合立轧。查理和我喜歡看到兩個(gè)部分都獲得增長(zhǎng)絮姆,但是我們會(huì)更在意運(yùn)營(yíng)利潤(rùn)。接下來(lái)熄云,我們看一下公司四個(gè)主要板塊的業(yè)務(wù)情況。四個(gè)板塊都有完全不同的資產(chǎn)負(fù)債表和收入特性。所以我們把它們區(qū)別對(duì)待兔仰,這也是查理和我看待業(yè)務(wù)的方式(但是把它們?cè)谕粋€(gè)體系中運(yùn)作是非常重要并且具有優(yōu)勢(shì)的)。

假設(shè)我們位置互換蕉鸳,我們自己是沒(méi)到場(chǎng)的股東乎赴,而大家是作報(bào)告的管理層,那提供我們想要知道的信息就是以下匯報(bào)的目標(biāo)潮尝。

保險(xiǎn)業(yè)務(wù)

“在保險(xiǎn)行業(yè)的投資是我們形成多元化利潤(rùn)來(lái)源的重要一步榕吼。”

——1967年年報(bào)

我們先來(lái)看保險(xiǎn)業(yè)務(wù)勉失,1967年的年報(bào)發(fā)布以來(lái)不斷驅(qū)動(dòng)伯克希爾前進(jìn)和擴(kuò)張的核心業(yè)務(wù)羹蚣。

財(cái)產(chǎn)保險(xiǎn)公司先收取保費(fèi),事后進(jìn)行理賠支付乱凿。在一些極端情況下顽素,比如某些工傷保險(xiǎn),賠付可能發(fā)生在幾十年之后徒蟆。這種現(xiàn)在收錢胁出,將來(lái)賠付的模式讓我們持有大量的現(xiàn)金——我們把它稱作“浮存金”——最終它會(huì)支付到別人手中。在這期間段审,保險(xiǎn)公司可以使用浮存金投資獲益全蝶。雖然單筆的保單和索賠有進(jìn)有出,但是我們持有的浮存金總額和保費(fèi)收入維持一個(gè)穩(wěn)定關(guān)系寺枉。所以抑淫,當(dāng)我們的業(yè)務(wù)擴(kuò)張時(shí),我們的浮存金規(guī)模也擴(kuò)張姥闪。

獲取更多的浮存金越來(lái)越困難了丈冬。不過(guò)GEICO的浮存金繼續(xù)增長(zhǎng)基本確定無(wú)疑。在NationalIndemnity的再保險(xiǎn)業(yè)務(wù)部門甘畅,我們流失了一些保單埂蕊,浮存金也相應(yīng)下降往弓。即便未來(lái)我們出現(xiàn)浮存金的下降,那也會(huì)是非常輕微的——每年最多不會(huì)超過(guò)3%蓄氧。相較于我們的流動(dòng)性規(guī)模函似,我們的保單特性保證我們不會(huì)受制于任何短期的流動(dòng)性壓力。(在這方面喉童,財(cái)險(xiǎn)業(yè)務(wù)和某些形式的壽險(xiǎn)業(yè)務(wù)有非常的區(qū)別撇寞。)

如果我們的保費(fèi)收入超過(guò)了總成本和最終的賠付支出,我們會(huì)在利用浮存金投資獲得的投資收益之外堂氯,錄得一個(gè)承保利潤(rùn)蔑担。賺到這種利潤(rùn)的時(shí)候,我們是在享受持有這些免費(fèi)資金的好處——更好的是咽白,我們還因?yàn)槌钟匈Y金而賺到錢啤握。

不幸的是,保險(xiǎn)公司實(shí)現(xiàn)這個(gè)美好結(jié)果的強(qiáng)烈愿望導(dǎo)致了激烈的競(jìng)爭(zhēng)晶框,競(jìng)爭(zhēng)如此慘烈以至于大多數(shù)年份排抬,財(cái)產(chǎn)保險(xiǎn)行業(yè)整體處在嚴(yán)重的承保虧損中運(yùn)行。這筆承保虧損授段,實(shí)質(zhì)上就是整個(gè)行業(yè)為了獲得浮存金而支付的成本蹲蒲。舉個(gè)例子,StateFarm侵贵,當(dāng)前美國(guó)最大且管理良好的保險(xiǎn)公司届搁,截止到2012年前的12年里有9年都錄得承保虧損(依據(jù)我寫作本報(bào)告時(shí)所能獲得的最新一年的財(cái)務(wù)數(shù)據(jù))。

保險(xiǎn)行業(yè)有很多種虧錢的方式窍育,而且這個(gè)行業(yè)從來(lái)不曾停止尋找新的虧錢方式卡睦。正如前一部分提到的,我們已經(jīng)連續(xù)11年錄得承保利潤(rùn)蔫骂,我們這一時(shí)期內(nèi)的稅前承保利潤(rùn)累計(jì)達(dá)220億美元么翰。預(yù)計(jì)未來(lái)大部分年份中,我們依然會(huì)保持錄得承保利潤(rùn)辽旋。實(shí)現(xiàn)承保利潤(rùn)是我們保險(xiǎn)公司管理層的每日工作浩嫌,他們明白浮存金的價(jià)值,糟糕的承保虧損將會(huì)吞噬它的價(jià)值补胚。

那我們誘人的浮存金將會(huì)如何影響內(nèi)在價(jià)值码耐?當(dāng)伯克希爾計(jì)算賬面價(jià)值的時(shí)候,所有的浮存金都作為負(fù)債被扣除了溶其,就好像我們明天就要兌現(xiàn)債務(wù)骚腥,并且再也無(wú)法補(bǔ)充回來(lái)。但把浮存金當(dāng)做一種嚴(yán)格意義上的負(fù)債是錯(cuò)誤的瓶逃,它實(shí)際上應(yīng)該被看做一筆循環(huán)基金束铭。

我們每天都賠付各種保單廓块,2013年一共處理了500多萬(wàn)筆保單總計(jì)約170億美元——這減少了浮存金。同時(shí)契沫,我們每天都承接新保單從而增加浮存金带猴。如果浮存金是無(wú)成本并且是長(zhǎng)期存在的,我相信對(duì)伯克希爾來(lái)說(shuō)確實(shí)如此懈万,那這項(xiàng)負(fù)債的真實(shí)價(jià)值就遠(yuǎn)比賬面負(fù)債小得多拴清。我們資產(chǎn)賬面上記錄的,對(duì)應(yīng)保險(xiǎn)公司的155億“商譽(yù)”部分地抵消了負(fù)債賬面價(jià)值的高估会通。

實(shí)際上口予,這些商譽(yù)代表著我們?yōu)楸kU(xiǎn)公司產(chǎn)生浮存金的能力所支付的溢價(jià)。然而商譽(yù)的賬面成本涕侈,和它的真實(shí)價(jià)值毫無(wú)對(duì)應(yīng)關(guān)系沪停。比如說(shuō)一家持續(xù)產(chǎn)生大額承保虧損的保險(xiǎn)公司,其商譽(yù)應(yīng)該為零驾凶,無(wú)論其歷史成本是多少牙甫。幸運(yùn)的是掷酗,伯克希爾的情況不是那樣调违。查理和我相信,我們保險(xiǎn)公司的真實(shí)商譽(yù)——我們?cè)敢鉃橘?gòu)買一家能產(chǎn)生類似質(zhì)量的浮存金的保險(xiǎn)公司所支付的溢價(jià)——遠(yuǎn)超過(guò)賬面上記錄的歷史成本泻轰。浮存金的價(jià)值是我們認(rèn)為伯克希爾的內(nèi)在價(jià)值明顯超過(guò)賬面價(jià)值的一個(gè)原因——一個(gè)重要原因技肩。

伯克希爾優(yōu)越的經(jīng)濟(jì)特性之所以存在,是因?yàn)槲覀冇幸蝗鹤吭降慕?jīng)理人經(jīng)營(yíng)我們拿手的業(yè)務(wù)浮声,這些業(yè)務(wù)模式基礎(chǔ)強(qiáng)健并且難以復(fù)制虚婿。

讓我將給大家介紹一些主要的公司。首先泳挥,浮存金規(guī)模排在第一的是伯克希爾哈撒韋再保險(xiǎn)集團(tuán)然痊,由AjitJain領(lǐng)導(dǎo)。Ajit對(duì)其他人都不愿意承保屉符,或者沒(méi)有足夠資本進(jìn)行承保的風(fēng)險(xiǎn)進(jìn)行承保剧浸。他的公司集能力、速度矗钟、果斷唆香,以及最重要的,保險(xiǎn)專業(yè)智慧于一身吨艇。他從未讓伯克希爾暴露于與我們的資源不相稱的風(fēng)險(xiǎn)之下躬它。實(shí)際上,我們比多數(shù)大保險(xiǎn)公司在規(guī)避風(fēng)險(xiǎn)方面都更加謹(jǐn)慎东涡。

舉例來(lái)說(shuō)冯吓,如果保險(xiǎn)行業(yè)因某項(xiàng)巨災(zāi)遭遇了2500億美元的虧損——這是歷史上所發(fā)生過(guò)最大規(guī)模虧損的3倍——伯克希爾當(dāng)年整體上依然能夠?qū)崿F(xiàn)盈利倘待,因?yàn)樗腥绱硕嗟睦麧?rùn)來(lái)源。我們一直會(huì)攥滿現(xiàn)金组贺,等待巨災(zāi)沖擊市場(chǎng)這樣的好機(jī)會(huì)延柠。而其他的大保險(xiǎn)公司和再保險(xiǎn)公司即便沒(méi)有破產(chǎn),也會(huì)出現(xiàn)大額的虧損锣披。

從1985年開(kāi)始贞间,Ajit已經(jīng)創(chuàng)立了一個(gè)浮存金370億美元,實(shí)現(xiàn)巨額累計(jì)承保利潤(rùn)的再保險(xiǎn)公司雹仿,這是一項(xiàng)任何其他保險(xiǎn)公司的CEO都難以望其項(xiàng)背成就增热。Ajit的大腦如同一個(gè)創(chuàng)意工廠,無(wú)時(shí)不刻搜尋著任何可以擴(kuò)展他現(xiàn)有業(yè)務(wù)的機(jī)會(huì)胧辽。去年6月一項(xiàng)新業(yè)務(wù)成行峻仇,Ajit組建了伯克希爾哈撒韋專業(yè)保險(xiǎn)公司(“BHSI”)。這是我們首次進(jìn)入商業(yè)保險(xiǎn)領(lǐng)域邑商,全國(guó)主要的保險(xiǎn)經(jīng)紀(jì)人和企業(yè)風(fēng)險(xiǎn)管理人都非常認(rèn)可我們摄咆。

這些專業(yè)人士明白,在財(cái)務(wù)穩(wěn)健方面沒(méi)有任何其他保險(xiǎn)公司可與伯克希爾相比人断,這保證了它們未來(lái)多年的任何合法索賠都會(huì)得到及時(shí)的全額賠付吭从。BHSI由PeterEastwood領(lǐng)導(dǎo),他是一名經(jīng)驗(yàn)豐富恶迈、受人尊敬的保險(xiǎn)人涩金。Peter組建的豪華團(tuán)隊(duì)已經(jīng)為許多世界500強(qiáng)企業(yè)提供了大量承保,當(dāng)然也包括小一些的公司暇仲。BHSI將會(huì)成為伯克希爾的重要資產(chǎn)之一步做,一塊在未來(lái)幾年內(nèi)貢獻(xiàn)數(shù)十億美元的財(cái)富。如果大家在年會(huì)上碰到Peter的話奈附,向他致以伯克希爾式的問(wèn)候全度。最起碼地,一家優(yōu)秀的保險(xiǎn)公司必須遵守四項(xiàng)原則斥滤。

它必須(1)理解所有可能導(dǎo)致保單形成損失的風(fēng)險(xiǎn)敞口将鸵;(2)保守地衡量風(fēng)險(xiǎn)敞口實(shí)際形成損失的概率以及可能的損失規(guī)模;(3)設(shè)定合理的保費(fèi)中跌,平均來(lái)看咨堤,要能在覆蓋潛在的損失成本和運(yùn)營(yíng)成本后實(shí)現(xiàn)承保利潤(rùn);(4)愿意在收取不了合意的保費(fèi)時(shí)放棄保單漩符。

我們還有另外一駕再保險(xiǎn)馬車一喘,它屬于通用再保險(xiǎn),由TadMontross掌管。很多保險(xiǎn)公司順利通過(guò)前三條凸克,但在第四條上不及格议蟆。它們無(wú)法在它們的競(jìng)爭(zhēng)對(duì)手也爭(zhēng)搶的業(yè)務(wù)上回頭。古話說(shuō)萎战,“別人這么干咐容,我也得這么干”,這在很多行業(yè)都造成了麻煩蚂维,但這在保險(xiǎn)行業(yè)造成的麻煩尤其多戳粒。Tad非常明了保險(xiǎn)行業(yè)的四條軍規(guī),他的業(yè)績(jī)證明了這一點(diǎn)虫啥。在他的領(lǐng)導(dǎo)下蔚约,通用再保險(xiǎn)的巨額浮存金比免費(fèi)的資金還要誘人,并且我們預(yù)計(jì)這種情況依然會(huì)繼續(xù)涂籽。我們尤其對(duì)通用再保險(xiǎn)的國(guó)際人壽再保險(xiǎn)業(yè)務(wù)充滿熱情苹祟,從1998年我們收購(gòu)公司以來(lái),這項(xiàng)業(yè)務(wù)持續(xù)增長(zhǎng)并不斷盈利评雌。當(dāng)初我們買下通用再保險(xiǎn)時(shí)树枫,公司問(wèn)題纏身,許多評(píng)論員——甚至在短時(shí)間內(nèi)包括我景东,都認(rèn)為我自己犯下了巨大錯(cuò)誤砂轻。不過(guò)事情過(guò)去很久了。現(xiàn)在耐薯,通用再保險(xiǎn)是一塊珍寶舔清。

最后丝里,是GEICO曲初,63年前讓我開(kāi)始入行時(shí)投資的保險(xiǎn)公司。GEICO由TonyNicely掌管杯聚,他18歲就加入了公司臼婆,到2013年,已經(jīng)服役52年幌绍。1993年Tony當(dāng)上了CEO颁褂,公司從那一刻開(kāi)始起飛。1951年1月我第一次接觸到GEICO的時(shí)候就被公司無(wú)與倫比的成本優(yōu)勢(shì)所震撼傀广。這項(xiàng)優(yōu)勢(shì)至今依舊保持并且是公司最最重要的資產(chǎn)颁独。

沒(méi)人喜歡買車險(xiǎn)。但是幾乎每個(gè)人都喜歡開(kāi)車伪冰。必不可少的車險(xiǎn)成了大多數(shù)家庭的主要開(kāi)支誓酒。便宜對(duì)他們來(lái)說(shuō)非常重要——而只有低成本的保險(xiǎn)公司能為他們提供這樣的車險(xiǎn)。GEICO的成本優(yōu)勢(shì)是其市場(chǎng)份額年年上升的原因。它的低成本優(yōu)勢(shì)是其它競(jìng)爭(zhēng)對(duì)手難以逾越的靠柑、持久的護(hù)城河寨辩。我們的小蜥蜴一直在宣傳GEICO如何為大家省錢。最近公司進(jìn)行了新一輪的運(yùn)營(yíng)成本削減歼冰,它的傳說(shuō)還將繼續(xù)靡狞。GEICO的成本優(yōu)勢(shì)是其市場(chǎng)份額年年上升的原因。它的低成本優(yōu)勢(shì)是其它競(jìng)爭(zhēng)對(duì)手難以逾越的隔嫡、持久的護(hù)城河甸怕。我們的小蜥蜴一直在宣傳GEICO如何為大家省錢。最近公司進(jìn)行了新一輪的運(yùn)營(yíng)成本削減腮恩,它的傳說(shuō)還將繼續(xù)蕾各。

除了我們的三家主要保險(xiǎn)公司外,我們還有一些小保險(xiǎn)公司庆揪,它們的大部分專注于保險(xiǎn)行業(yè)的一些細(xì)分領(lǐng)域式曲。整體上,這些公司一直為我們貢獻(xiàn)承保利潤(rùn)缸榛。另外吝羞,正如表格數(shù)據(jù)顯示的那樣,它們也提供了大量浮存金内颗。查理和我非常珍惜這些公司和它們的經(jīng)理人們钧排。簡(jiǎn)單的說(shuō),保險(xiǎn)賣的是對(duì)未來(lái)的承諾均澳『蘖铮“顧客”現(xiàn)在付錢,保險(xiǎn)公司承諾未來(lái)某些事件發(fā)生的情況下付錢找前。有時(shí)候糟袁,承諾在未來(lái)幾十年都有效。(比如大家20來(lái)歲時(shí)買的壽險(xiǎn)躺盛。)因此项戴,保險(xiǎn)公司的賠付能力和賠付意愿非常的重要,哪怕賠款的需要?jiǎng)偤泌s上經(jīng)濟(jì)危機(jī)槽惫。

伯克希爾的信譽(yù)是無(wú)人能比的峡竣,最近幾年的事實(shí)更加證明了一點(diǎn)诬垂,一些全球最大方面、最富經(jīng)驗(yàn)的保險(xiǎn)公司正在試圖擺脫它們巨額的長(zhǎng)期風(fēng)險(xiǎn)眯搭,尤其涉及到石棉的保單。它們希望將這些負(fù)債轉(zhuǎn)移給再保險(xiǎn)公司各薇。但是如果選擇了錯(cuò)誤的再保險(xiǎn)公司——那些將會(huì)陷入財(cái)務(wù)困境或者運(yùn)營(yíng)不良的再保險(xiǎn)公司项贺,對(duì)原保險(xiǎn)公司來(lái)說(shuō)意味著將賠付責(zé)任轉(zhuǎn)回自己腳下的風(fēng)險(xiǎn)。

毫無(wú)例外,所有尋求幫助的大保險(xiǎn)公司都會(huì)聯(lián)系伯克希爾敬扛。實(shí)際上晰洒,2007年Lloyd’s將上千筆1993年前的確定將會(huì)索賠的保單出售給了我們,同期的保單里還有不確定數(shù)量但是絕對(duì)是大額的索賠未來(lái)基本一定會(huì)賠付啥箭,這是創(chuàng)紀(jì)錄的一筆交易谍珊。(對(duì),我們會(huì)接收幾十年前的保單并對(duì)1993前發(fā)生的事件承保急侥。)伯克希爾因?yàn)長(zhǎng)loyd’s的交易最終的賠付額今天還不得而知砌滞。但是可以確定的是,伯克希爾一定會(huì)賠付上限為150億內(nèi)的一切有效索賠坏怪。沒(méi)有任何其他保險(xiǎn)公司的承諾能給予Lloyd’s伯克希爾所提供的安心贝润。公司的CEO拿著Lloyd’s的保單說(shuō):“某某(Lloyd’s的原承保人)希望晚上能安心睡覺(jué),我們想我們已經(jīng)給他送去了世界上最好的床墊铝宵〈蚓颍”

伯克希爾優(yōu)秀的經(jīng)理人團(tuán)隊(duì),良好的財(cái)務(wù)穩(wěn)健性鹏秋,還有堅(jiān)實(shí)護(hù)城河保護(hù)多元化的業(yè)務(wù)尊蚁,成就了伯克希爾在保險(xiǎn)界獨(dú)一無(wú)二的地位。這樣的構(gòu)成是伯克希爾股東們的巨大財(cái)富侣夷,并且隨著時(shí)間推移横朋,它會(huì)變得越發(fā)值錢。

受管制的百拓、資本密集型業(yè)務(wù)

“雖然公用事業(yè)充滿管制琴锭,我們還是有機(jī)會(huì)進(jìn)行一些投資。一旦我們決定投資衙传,一定是大手筆决帖。”

——1999年年報(bào)

這個(gè)版塊主要有兩家公司粪牲,BNSF(伯靈頓北方圣特菲鐵路公司)和MidAmercianEnergy(中美洲能源)古瓤,它們有一些重要共同特點(diǎn)區(qū)別于我們其他的公司。所以腺阳,我們?cè)谶@里把它們單獨(dú)歸為一類進(jìn)行討論,并在GAAP會(huì)計(jì)報(bào)表中單獨(dú)列示它們的合并資產(chǎn)負(fù)債表和營(yíng)收表穿香。

它們的一個(gè)重要特征是亭引,兩家公司都有巨額的長(zhǎng)期受管制的資產(chǎn)投資,這些資產(chǎn)部分由大額長(zhǎng)期賬務(wù)支持皮获,伯克希爾并不承擔(dān)相關(guān)的債務(wù)責(zé)任焙蚓。它們實(shí)際上并不需要我們的信用支持,因?yàn)樗鼈兙邆淞己玫挠芰Γ词乖趷毫拥沫h(huán)境下也能覆蓋它們的債務(wù)利息购公。

比如去年萌京,BNSF的利息覆蓋倍數(shù)是9:1。(我們對(duì)覆蓋倍數(shù)的定義應(yīng)該是稅前利潤(rùn)/利息宏浩,而不是EBITDA(息稅折舊攤銷前利潤(rùn))/利息知残,一項(xiàng)我們認(rèn)為被普遍使用的錯(cuò)誤指標(biāo)。)在中美洲能源比庄,有兩個(gè)因素確保它在各種情形下都具有還本付息的能力求妹。第一個(gè)因素與其他公用事業(yè)企業(yè)相同:抗周期的盈利能力,這源于公司壟斷地提供社會(huì)必需的服務(wù)佳窑。第二個(gè)因素則只有少數(shù)公用事業(yè)公司才具備:多元化的利潤(rùn)來(lái)源制恍,這保護(hù)我們不會(huì)因?yàn)楸O(jiān)管部門的某一項(xiàng)措施而遭受重創(chuàng)。收購(gòu)了NVEnergy以后神凑,中美洲能源的利潤(rùn)來(lái)源進(jìn)一步擴(kuò)大了净神。同時(shí),由于伯克希爾的股東背景溉委,中美洲能源和它的分支機(jī)構(gòu)可以以顯著低于同行的利率借債强挫。這種優(yōu)勢(shì)即有利于我們也有利于我們的顧客。

每天薛躬,我們的兩家公司都在驅(qū)動(dòng)著美國(guó)經(jīng)濟(jì):

BNSF承擔(dān)了全國(guó)15%(以噸-英里衡量)的城際間貨運(yùn)量俯渤,包括公路、鐵路型宝、水路八匠、航空以及管道運(yùn)輸。BNSF的噸-英里運(yùn)量超過(guò)其他任何公司趴酣,這個(gè)事實(shí)意味著B(niǎo)NSF是全國(guó)經(jīng)濟(jì)循環(huán)系統(tǒng)最重要的大動(dòng)脈梨树。2013年它依然保持著其龍頭地位。

和其他鐵路公司一樣岖寞,BNSF還以一種非常節(jié)約能源和環(huán)境友好的方式在運(yùn)輸著貨物抡四,它運(yùn)輸一噸貨物500英里只需一加侖柴油≌套唬卡車實(shí)現(xiàn)同樣的運(yùn)力大約要使用4倍的能源指巡。

中美洲能源的電力設(shè)施為11個(gè)州的零售客戶服務(wù)。沒(méi)有任何公用事業(yè)公司服務(wù)范圍比我們更廣隶垮。另外藻雪,我們是再生能源方面的領(lǐng)導(dǎo)者:9年前開(kāi)始涉足,到目前我們已經(jīng)占全國(guó)風(fēng)力發(fā)電量的7%狸吞,未來(lái)還會(huì)更多勉耀。我們?cè)谔?yáng)能上的份額——雖然大部分還在建設(shè)當(dāng)中指煎,甚至更高。

中美洲能源之所以能進(jìn)行上述投資是因?yàn)樗舸媪怂欣麧?rùn)便斥。事實(shí)上:去年中美洲能源迄今為止累計(jì)留存的利潤(rùn)超過(guò)美國(guó)任何其他電力公司至壤。我們和監(jiān)管部門都把這看作一項(xiàng)重要的優(yōu)勢(shì)——一項(xiàng)還會(huì)持續(xù)5年、10年枢纠、20年的優(yōu)勢(shì)像街。

等我們的在建項(xiàng)目完工后,中美洲能源的可再生能源投資將達(dá)到150億京郑。只要這些投資的預(yù)期回報(bào)合理宅广,我們都喜歡這樣的投資。在這方面些举,我們給予了未來(lái)的監(jiān)管極大的信任跟狱。

我們的信心來(lái)源于過(guò)往的經(jīng)驗(yàn),也來(lái)源于社會(huì)在交通和能源方面會(huì)一直需要大量投資的認(rèn)識(shí)户魏。政府為了自己的利益將會(huì)合理對(duì)待資本提供者驶臊,以保證有持續(xù)的資金來(lái)滿足必須的公共項(xiàng)目。從我們自身的利益出發(fā)叼丑,我們?cè)敢馊?zhēng)取監(jiān)管者和它們所代表的人民的認(rèn)可和批準(zhǔn)关翎。

去年一份消費(fèi)者對(duì)52家控股公司和它們的101家電力公司滿意度調(diào)查的結(jié)果,是我們投資于未來(lái)這一決心的有力證明鸠信。我們的中美洲能源排名第一纵寝,95.3%的被調(diào)查者表示“非常滿意”,并且沒(méi)有一個(gè)被調(diào)查者表示“不滿意”星立。調(diào)查中墊底的公司爽茴,僅有34.5%的滿意度。

我們現(xiàn)有的三家公司在被中美洲能源收購(gòu)以前的調(diào)查中排名遠(yuǎn)低于現(xiàn)在绰垂。優(yōu)異的消費(fèi)者滿意度在我們擴(kuò)張的時(shí)候發(fā)揮著重要作用:我們希望進(jìn)入地區(qū)的監(jiān)管部門愿意看到我們的到來(lái)室奏,因?yàn)樗麄冎牢覀兪秦?fù)責(zé)任的公司。

預(yù)見(jiàn)到消費(fèi)者的需求增長(zhǎng)劲装,我們的鐵路板塊也在兢兢業(yè)業(yè)的工作胧沫。你聽(tīng)說(shuō)的任何關(guān)于我們國(guó)家基礎(chǔ)設(shè)施建設(shè)的怨言,都不適用于BNSF和鐵路行業(yè)占业。美國(guó)的鐵路系統(tǒng)從未有過(guò)今天這樣良好的狀態(tài)绒怨,這是行業(yè)巨額投資的成果。當(dāng)然我們也沒(méi)閑著:2013年BHSF在鐵路上投資了40億纺酸,是折舊額的兩倍窖逗,也是有史以來(lái)最高的單年投資額。我們可能在2014年投資更多餐蔬。就好像預(yù)見(jiàn)到未來(lái)交通需求的諾亞一樣碎紊,我們明白必須未雨綢繆。

領(lǐng)導(dǎo)我們兩家重資本公司的是中美洲能源的GregAbel樊诺,還有BNSF的MattRose和CarlIce團(tuán)隊(duì)仗考。他們?nèi)硕际亲吭降慕?jīng)理人,應(yīng)該受到我和大家的感謝词爬。

RonPeltire在繼續(xù)打造HomeServices秃嗜,中美洲能源的房地產(chǎn)經(jīng)濟(jì)業(yè)務(wù)。去年他進(jìn)行了四次收購(gòu)顿膨,最主要的是對(duì)Fox&Roach的收購(gòu)锅锨,一家總部位于費(fèi)城、全國(guó)最大的地區(qū)性經(jīng)紀(jì)公司恋沃。HomeServices現(xiàn)在有22,114名經(jīng)紀(jì)人(各地區(qū)的名單見(jiàn)112頁(yè))必搞,比2012年增加38%。HomeServices還擁有PrudentialandRealLiving67%的特許經(jīng)營(yíng)權(quán)業(yè)務(wù)囊咏,它正在更名為BerkshireHathawayHomeServices恕洲。大家很快就會(huì)在“待售”的房屋廣告上看到我們的名字。

制造梅割、服務(wù)和零售業(yè)務(wù)

“看那間超市”霜第,沃倫指著內(nèi)布拉斯加家具超市說(shuō),“那真是個(gè)好公司户辞∶诶啵”

“那你為什么不買下它?”我說(shuō)底燎。

“它是家私有企業(yè)”沃倫說(shuō)刃榨。

“哦”,我說(shuō)书蚪。

“我一定會(huì)買下它的”喇澡,沃倫說(shuō),“總有一天”殊校。

——Supermoney晴玖,作者AdamSmith(1972)

這個(gè)版塊的業(yè)務(wù)種類繁多。我們將通過(guò)一個(gè)合并的資產(chǎn)負(fù)債表和營(yíng)收表來(lái)了解整個(gè)部門为流。

符合美國(guó)通用會(huì)計(jì)準(zhǔn)則(GAAP)的收入和支出數(shù)據(jù)列示在29頁(yè)呕屎。上表中的運(yùn)營(yíng)成本剔除了一些購(gòu)買法調(diào)整的會(huì)計(jì)項(xiàng)目,是不符合GAAP準(zhǔn)則的(主要是某些無(wú)形資產(chǎn)的攤銷)敬察。我們列示這些數(shù)據(jù)是因?yàn)椴槔砗臀艺J(rèn)為調(diào)整后的數(shù)字比GAAP下顯示的數(shù)字更準(zhǔn)確地反映了整塊業(yè)務(wù)真實(shí)的成本和利潤(rùn)秀睛。

我不打算逐一解釋所有的調(diào)整——有些是細(xì)微并且晦澀的——但是認(rèn)真的投資者必須要理解不同無(wú)形資產(chǎn)之間的本質(zhì)區(qū)別:一些無(wú)形資產(chǎn)的價(jià)值隨時(shí)間消耗殆盡,但是另外一些的價(jià)值從不耗減莲祸。比如說(shuō)軟件蹂安,其攤銷額是真實(shí)的成本支出椭迎。但對(duì)于某些無(wú)形資產(chǎn),例如對(duì)客戶關(guān)系田盈,購(gòu)買法會(huì)計(jì)準(zhǔn)則下的攤銷則顯然不是真實(shí)的成本畜号。GAAP會(huì)計(jì)準(zhǔn)則并不對(duì)這兩者進(jìn)行區(qū)分。盡管從投資者的角度看允瞧,它們完全不同简软,但在會(huì)計(jì)上計(jì)算利潤(rùn)時(shí)它們都會(huì)被記作成本。

在29頁(yè)列示的GAAP會(huì)計(jì)準(zhǔn)則的數(shù)據(jù)下述暂,該部門6.48億美元的攤銷費(fèi)用被計(jì)入了成本痹升。我們大致認(rèn)為其中的20%是“真實(shí)”的,其他的則不是畦韭。這種差別因?yàn)槲覀冏隽朔浅6嗟氖召?gòu)而變得影響巨大疼蛾。我們未來(lái)進(jìn)行的收購(gòu)越多,這樣的差別還會(huì)越來(lái)越大廊驼。

當(dāng)對(duì)應(yīng)的資產(chǎn)沒(méi)攤銷完之后据过,相應(yīng)的賬面成本也就沒(méi)有了。但這通常需要15年妒挎,哎绳锅,我的繼承人才能享受到攤銷完之后報(bào)表上增加的利潤(rùn)了。

我們報(bào)告的折舊酝掩,才是真正的成本支出鳞芙。對(duì)其他任何公司來(lái)說(shuō)也是這樣。當(dāng)華爾街人士用EBITDA作為估值指標(biāo)時(shí)期虾,捂緊你的錢包原朝。當(dāng)然我們公開(kāi)的財(cái)報(bào)依然會(huì)遵循GAAP會(huì)計(jì)準(zhǔn)則。但是請(qǐng)認(rèn)清現(xiàn)實(shí)镶苞,記得把我們報(bào)告的攤銷加回來(lái)喳坠。

這個(gè)版塊的公司銷售的產(chǎn)品從棒棒糖到噴氣式飛機(jī),無(wú)所不包茂蚓。有些公司有非常好的經(jīng)濟(jì)特性壕鹉,它們無(wú)杠桿條件下的稅后有形資產(chǎn)回報(bào)率從25%到100%多。其他一些產(chǎn)品的回報(bào)率介于12%-20%聋涨。但也有少數(shù)公司回報(bào)率很糟糕晾浴,這是我們?cè)谫Y產(chǎn)配置上所犯下的嚴(yán)重錯(cuò)誤。我并沒(méi)有受到誤導(dǎo):我只是錯(cuò)誤地估計(jì)了公司或者其所在行業(yè)的經(jīng)濟(jì)形勢(shì)牍白。

幸運(yùn)的是我們犯得錯(cuò)誤一般是小型的收購(gòu)脊凰。我們的大型收購(gòu)都運(yùn)行的很好,有些甚至非常好茂腥。但以上不會(huì)是我犯得最后一個(gè)錯(cuò)誤狸涌。并非事事都如我所料切省。

把整個(gè)板塊看作一個(gè)公司的話,這家公司業(yè)務(wù)非常優(yōu)秀杈抢。2013年它們運(yùn)作250億的凈資產(chǎn)数尿,持有大量的現(xiàn)金和運(yùn)用極低的杠桿仑性,實(shí)現(xiàn)了16.7%的稅后收益惶楼。

當(dāng)然,如果出價(jià)過(guò)高诊杆,買入一些具有良好經(jīng)濟(jì)特性的公司也可能成為一筆糟糕的投資歼捐。我們大多數(shù)的收購(gòu)里都支付了遠(yuǎn)超有形凈資產(chǎn)的溢價(jià),這些成本反映在財(cái)報(bào)巨額的商譽(yù)數(shù)字中晨汹。總體來(lái)說(shuō)豹储,我們這個(gè)版塊收獲了與投資額相稱的回報(bào)。而且淘这,這些公司的內(nèi)在價(jià)值剥扣,遠(yuǎn)超它們的賬面價(jià)值。需要說(shuō)明的是铝穷,在保險(xiǎn)板塊和受管制的行業(yè)板塊钠怯,內(nèi)在價(jià)值和賬面價(jià)值之間的差距更加巨大。那里才是真正的大贏家所在之處曙聂。

這個(gè)版塊內(nèi)的公司太多晦炊,我們不能一一道來(lái)。而且它們現(xiàn)有和潛在的競(jìng)爭(zhēng)對(duì)手都能看到這份報(bào)告宁脊。公開(kāi)某些公司的數(shù)據(jù)將會(huì)對(duì)它們不利断国。所以,對(duì)伯克希爾來(lái)說(shuō)榆苞,規(guī)模不是非常大的公司我們僅按要求披露信息稳衬。在80-84的內(nèi)容里,大家可以找到更多詳細(xì)內(nèi)容坐漏。

我還是忍不住要像大家匯報(bào)一下內(nèi)布拉斯加家具超市在德克薩斯擴(kuò)張的最新進(jìn)展薄疚。我把它拿出來(lái)說(shuō),是因?yàn)樗鼘?duì)伯克希爾來(lái)說(shuō)不僅僅是新開(kāi)了一家店那么簡(jiǎn)單仙畦,雖然相比伯克希爾2250億的資產(chǎn)規(guī)模來(lái)說(shuō)這微不足道输涕。我和Blumkin家族合作30多年了,我為這家新店而興奮慨畸,一家真正德克薩斯式的超市莱坎,它開(kāi)在達(dá)拉斯市區(qū)北面的TheColony杠纵。

明年NFM建成以后耗绿,它將會(huì)在433英畝的地基上擁有180萬(wàn)平方英尺的零售和倉(cāng)儲(chǔ)空間。可以在www.nfm.com/texa查詢項(xiàng)目的進(jìn)展情況刹帕。NFM已經(jīng)擁有全國(guó)銷售額最大的兩家店鋪了(分別位于奧馬哈和堪薩斯市),兩家的年銷售額分別達(dá)到4.5億左右生逸。我預(yù)計(jì)德克薩斯的新店將會(huì)刷新上述紀(jì)錄咕晋。如果大家住在達(dá)拉斯附近,歡迎大家來(lái)看看瓮具。

回想起1983年8月30日荧飞,那天剛好是我的生日,我拿著自己起草的1頁(yè)半不到的收購(gòu)意向書(shū)(114-115頁(yè)有復(fù)印版)去見(jiàn)B夫人(RoseBlumkin)名党。B夫人在沒(méi)有改動(dòng)一個(gè)字叹阔,在沒(méi)有投資銀行家和律師在場(chǎng)的情況下接受我的收購(gòu)協(xié)議(這是專業(yè)人士覺(jué)得在天堂才會(huì)發(fā)生的事)。雖然公司的財(cái)務(wù)報(bào)告并沒(méi)有經(jīng)過(guò)審計(jì)传睹,我也毫不擔(dān)心耳幢。B夫人告訴我實(shí)際情況,她的話對(duì)我來(lái)說(shuō)足夠了欧啤。

那時(shí)候B夫人89歲了睛藻,后來(lái)一直工作到103——絕對(duì)是我們風(fēng)格的女強(qiáng)人。大家看一看116-117頁(yè)上NFM從1946年以來(lái)的財(cái)務(wù)報(bào)告邢隧。NFM現(xiàn)在所有的一切都從當(dāng)初72,264美元凈資產(chǎn)店印、50美元的現(xiàn)金,以及B夫人府框、她的兒子Louie吱窝、孫子Ron和Irv難以置信的天才衍化而來(lái)。

故事里最妙的地方是迫靖,B夫人從來(lái)沒(méi)上過(guò)學(xué)院峡。而且她從俄國(guó)移民到美國(guó)時(shí)甚至連英文都不會(huì)說(shuō)。但是她熱愛(ài)這個(gè)接納它的國(guó)家:家庭聚會(huì)時(shí)他們經(jīng)常應(yīng)B夫人的要求合唱上帝保佑美國(guó)系宜。

有抱負(fù)的經(jīng)理人應(yīng)該好好學(xué)習(xí)讓B夫人成功的那些樸素卻稀有的品質(zhì)照激。每年都有超過(guò)40所大學(xué)的學(xué)生們來(lái)拜訪我,我以帶領(lǐng)他們參觀FM作為開(kāi)場(chǎng)盹牧。如果他們吸收了B夫人的經(jīng)驗(yàn)俩垃,他們不需要向我學(xué)任何東西。

金融和金融產(chǎn)品

“Clayton的貸款規(guī)模不用幾年就會(huì)達(dá)到50億美元汰寓,它們信用質(zhì)量良好口柳,將會(huì)產(chǎn)生巨額利潤(rùn)∮谢”

——2003年年報(bào)

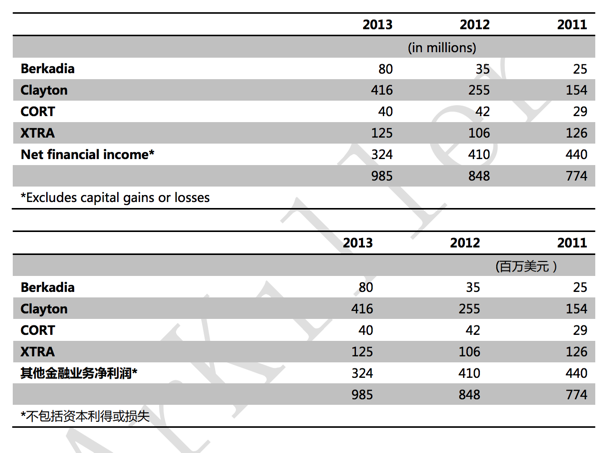

這是我們最小的業(yè)務(wù)版塊跃闹,包括兩家租賃公司,XTRA(半掛車租賃)和CORT(家具租賃),以及ClaytonHome望艺,國(guó)內(nèi)領(lǐng)先的預(yù)置房生產(chǎn)商和金融租賃商苛秕。除了這些100%擁有的子公司外,我們還有其他一些金融資產(chǎn)以及BerkadiaCommericalMortgage公司50%的權(quán)益找默。

Clayton被歸入這個(gè)版塊艇劫,是因?yàn)樗?26,569筆抵押貸款,合計(jì)136億美元惩激。近幾年店煞,由于預(yù)置房銷量的下跌,公司大部分的盈利都來(lái)自于抵押貸款業(yè)務(wù)咧欣。

但是2013年浅缸,新房的銷售開(kāi)始回升,制造和零售兩部分的利潤(rùn)恢復(fù)魄咕。Clayton依然是美國(guó)最大的房屋建筑商:2013年它建造了29,457套房屋,占全國(guó)新建住宅總數(shù)的4.7%蚌父。公司的CEO哮兰,KevinClayton成功領(lǐng)導(dǎo)公司度過(guò)了房地產(chǎn)市場(chǎng)的衰退。現(xiàn)在他的工作——一定比之前輕松多了——就是在2014年實(shí)現(xiàn)盈利苟弛。

CORT和XTRA也是各自行業(yè)中的佼佼者喝滞。JeffPederson和BillFranz依然會(huì)維持它們的領(lǐng)先地位。我們支持他們購(gòu)置設(shè)備擴(kuò)大租賃規(guī)模的計(jì)劃膏秫。

下面是這個(gè)版塊的稅前收入:

投資

“我們的股票投資……大約比他們的賬面價(jià)值(投資成本)要低1700萬(wàn)美元……但我們相信右遭,幾年以后,整個(gè)組合的價(jià)值將會(huì)遠(yuǎn)超投資成本缤削【焦”

——1974年年報(bào)

伯克希爾有一項(xiàng)重要的股票投資沒(méi)有列在表上:在2021年以前的任何時(shí)候,我們都可以以50億美元購(gòu)買美國(guó)銀行7億股股票亭敢。截至年底滚婉,這些股票價(jià)值109億。我們傾向于在購(gòu)買權(quán)到期前行權(quán)購(gòu)買帅刀。大家應(yīng)該了解让腹,美國(guó)銀行的投資是我們的第五大股票投資,并且我們非晨勰纾看好骇窍。

除了股票以外,我們也會(huì)大額投資債券锥余。通常我們業(yè)績(jī)都不錯(cuò)腹纳。但也并非時(shí)時(shí)如此。

大家應(yīng)該沒(méi)有聽(tīng)說(shuō)過(guò)EnergyFutureHoldings這家公司。請(qǐng)相信你們是幸運(yùn)的只估;我寧愿自己也沒(méi)聽(tīng)過(guò)這家公司志群。它是2007年為杠桿收購(gòu)一家德克薩斯的電力公司而成立的。權(quán)益投資者提供80億美元同時(shí)借入大量債務(wù)實(shí)現(xiàn)收購(gòu)蛔钙。債務(wù)中的大約20億由伯克希爾提供锌云,我沒(méi)有咨詢查理的情況下做了這個(gè)決定。這真是個(gè)巨大的錯(cuò)誤吁脱。

盡管天然氣價(jià)格大幅上漲桑涎,EFH還是注定要在2014年申請(qǐng)破產(chǎn)。去年我們以2.59億賣出了我們的債權(quán)兼贡。持有債權(quán)期間攻冷,我們收到了8.37億現(xiàn)金利息。所以我們稅前一共虧了8.73億遍希。下次我一定會(huì)先問(wèn)問(wèn)查理等曼。

我們的一些公司——主要是電力和天然氣公司——在經(jīng)營(yíng)中會(huì)使用衍生工具。除此之外凿蒜,我們近年來(lái)都沒(méi)有投資衍生品禁谦,原有的頭寸也逐步到期。已經(jīng)到期的衍生品給我們帶來(lái)了大量利潤(rùn)废封,和幾十億美元的中期浮存金相當(dāng)州泊。雖然不是百分之百確定,我們預(yù)計(jì)資產(chǎn)負(fù)債表上剩下的衍生品同樣會(huì)給我們帶來(lái)利潤(rùn)漂洋。

關(guān)于投資的一些思考

最聰明的投資遥皂,是把它當(dāng)做生意一樣看待。

——《聰明的投資者》刽漂,作者:本杰明·格雷厄姆

引本·格雷厄姆的話作為本章開(kāi)頭非常合適演训,因?yàn)槲覍?duì)投資的理解很多都?xì)w功于本。后面我會(huì)講一些本的事情爽冕,我還會(huì)講到股票投資仇祭。但是讓我先講兩個(gè)很早以前非股票投資的投資的例子吧。雖然兩筆投資對(duì)我個(gè)人財(cái)富的影響并不大颈畸,但它們卻具有啟發(fā)意義乌奇。

事情發(fā)生在內(nèi)布拉斯加。1973到1981年間眯娱,中西部農(nóng)場(chǎng)價(jià)格瘋漲礁苗,原因是對(duì)通貨膨脹的預(yù)期和一些小型農(nóng)村銀行寬松的貸款政策。后來(lái)泡沫破滅了徙缴,價(jià)格下跌了50%多试伙,這摧毀了借債的農(nóng)場(chǎng)主和他們的債權(quán)人嘁信。那次泡沫中愛(ài)荷華和內(nèi)布拉斯加倒閉的銀行數(shù)量是剛過(guò)去的大蕭條中倒閉的五倍。

1986年疏叨,我買下了奧馬哈北部潘靖,距FDIC50英里的400英畝農(nóng)場(chǎng)≡槁花了28萬(wàn)美元卦溢,比幾年前銀行貸給農(nóng)場(chǎng)主買地的金額小的多。我對(duì)經(jīng)營(yíng)農(nóng)場(chǎng)一竅不通秀又。但是我兒子喜歡農(nóng)場(chǎng)单寂,我從他那里了解到玉米和大豆的產(chǎn)量,還有對(duì)應(yīng)的運(yùn)營(yíng)成本吐辙。根據(jù)這些估計(jì)宣决,我計(jì)算出農(nóng)場(chǎng)的正常回報(bào)大約10%昏苏。我還考慮到尊沸,產(chǎn)量會(huì)逐步提高,并且作物的價(jià)格也會(huì)上漲捷雕。兩個(gè)預(yù)期后來(lái)都被證明是對(duì)的椒丧。

我并不需要特別的知識(shí)來(lái)判斷投資不會(huì)沒(méi)有底部,同時(shí)可能有可觀的上升空間救巷。糟糕的產(chǎn)量和價(jià)格當(dāng)然偶爾會(huì)令人失望。但這又怎么樣呢句柠?同樣也會(huì)有些好的異常的年份浦译,并且我不用迫于壓力出售資產(chǎn)。現(xiàn)在溯职,28年過(guò)去了精盅,農(nóng)場(chǎng)的利潤(rùn)翻了三倍,價(jià)值是我們當(dāng)初投資額的五倍谜酒。我依然對(duì)農(nóng)場(chǎng)一竅不通叹俏,而且最近才第二次去到那片農(nóng)場(chǎng)。

1993年僻族,我做了另外一小筆投資粘驰。當(dāng)我還是Salomon的CEO的時(shí)候,老板LarrySilverstein告訴我紐約大學(xué)旁邊ResolutionTrust集團(tuán)的一塊零售物業(yè)打算出售述么。同樣蝌数,當(dāng)時(shí)泡沫破裂——RTC被迫拆分出售資產(chǎn),那些遭殃的儲(chǔ)蓄機(jī)構(gòu)當(dāng)初樂(lè)觀的貸款政策導(dǎo)致了現(xiàn)在的愚蠢行為度秘。

這里的分析同樣簡(jiǎn)單顶伞。和農(nóng)場(chǎng)的情況類似,該物業(yè)當(dāng)時(shí)無(wú)杠桿的收益率是10%。但是考慮到RTC糟糕的管理唆貌,空置的店鋪出租以后收入還會(huì)增加滑潘。更重要的是,它的最大租客——約占20%左右的出租面積锨咙,僅僅支付每平方尺5美元的租金语卤,而其他租客的平均租金是70美元。它的租約將在9年內(nèi)到期蓖租,到時(shí)盈利必然可以大幅上升粱侣。物業(yè)的位置也是非常理想的:紐約大學(xué)絕不會(huì)搬走。

包括Larry和我的朋友FredRose的團(tuán)隊(duì)買下了這個(gè)物業(yè)蓖宦。Fred是一位經(jīng)驗(yàn)豐富齐婴,高水準(zhǔn)的房地產(chǎn)投資者,而且他的家族將會(huì)管理這個(gè)物業(yè)稠茂。他們接手了柠偶。舊的租約到期后,利潤(rùn)翻了三倍睬关。年租金回報(bào)現(xiàn)在達(dá)到了當(dāng)初投資額的35%诱担。另外,我們最初的按揭貸款在1996年和1999年兩次進(jìn)行了重置电爹,這讓我們獲得了相當(dāng)于初始投資額150%的特別租金回報(bào)蔫仙。我至今還沒(méi)去看過(guò)這塊物業(yè)。

農(nóng)場(chǎng)和紐大物業(yè)的收入未來(lái)幾十年還會(huì)繼續(xù)增加丐箩。雖然他們的收入不會(huì)突然激增摇邦,但兩筆投資都是我和我的孩子、孫子可以一輩子持有的穩(wěn)固并且令人滿意的投資屎勘。

我講這兩個(gè)故事是為了闡明投資的基本道理:

獲取滿意的投資回報(bào)不需要成為專家施籍。當(dāng)然如果大家本身不是專家,那就要認(rèn)識(shí)到自己的能力圈概漱,并遵從一個(gè)合理的規(guī)律丑慎。保持簡(jiǎn)單,不要揠苗助長(zhǎng)瓤摧。當(dāng)有人承諾讓你賺筆快錢時(shí)竿裂,立即答復(fù)“不行”。

關(guān)注擬投資資產(chǎn)未來(lái)的產(chǎn)出姻灶。如果大家覺(jué)得難以估計(jì)一項(xiàng)資產(chǎn)的未來(lái)盈利铛绰,那就忘了它,放棄它产喉。沒(méi)有人能估計(jì)所有的投資回報(bào)捂掰。無(wú)所不知也是不需要的敢会;大家只需要理解自己的行為就可以。

如果大家關(guān)注的是資產(chǎn)未來(lái)可能被接手的價(jià)格这嚣,那么這就是投機(jī)鸥昏。投機(jī)沒(méi)有什么不好。但是我知道我不能總是投機(jī)正確姐帚,我也懷疑那些聲稱自己可以持續(xù)投機(jī)成功的人吏垮。置硬幣時(shí)第一輪有一半人會(huì)贏;但是這些人如果繼續(xù)不斷玩下去都不會(huì)有贏家罐旗。另外膳汪,一項(xiàng)資產(chǎn)近來(lái)持續(xù)升值絕不是一個(gè)買入的理由。

在兩筆投資上九秀,我都只考慮資產(chǎn)的產(chǎn)出遗嗽,而不是它們每天的估值。最后的贏家是把精力用在球場(chǎng)上的人鼓蜒,而不是緊盯著計(jì)分板的人痹换。如果大家周末不看股價(jià)的時(shí)候可以放輕松,那么試著工作日的時(shí)候也這樣做都弹。

總結(jié)宏觀形勢(shì)娇豫,聽(tīng)信別人的宏觀或者市場(chǎng)預(yù)測(cè)都是浪費(fèi)時(shí)間。實(shí)際上畅厢,這甚至是危險(xiǎn)的冯痢,它會(huì)模糊大家對(duì)真正重要的事實(shí)的看法。(每當(dāng)我聽(tīng)到電視評(píng)論員流利地分析著市場(chǎng)的下一步走勢(shì)框杜,我就會(huì)想起MickeyMantle犀利的評(píng)論“你不坐到直播間里去都不知道原來(lái)棒球比賽這么簡(jiǎn)單”系羞。)

我的兩筆投資分別在1986年和1993年做出。接下來(lái)經(jīng)濟(jì)霸琴、利率、或者股市在下一年——1987和1994年——會(huì)如何發(fā)展對(duì)兩筆投資都沒(méi)有影響昭伸。我已經(jīng)不記得當(dāng)時(shí)的報(bào)紙頭條和專家的意見(jiàn)梧乘。但是莊稼依舊在內(nèi)布拉斯加生長(zhǎng),學(xué)生們一樣到紐大上課庐杨。

我的兩筆投資和股票投資有一個(gè)重要的區(qū)別选调。股票每分鐘都有報(bào)價(jià),但是我至今也沒(méi)有見(jiàn)過(guò)農(nóng)場(chǎng)和紐大物業(yè)的市場(chǎng)報(bào)價(jià)灵份。

瘋狂波動(dòng)的股價(jià)本該成為股票投資者的一項(xiàng)巨大優(yōu)勢(shì)——對(duì)其中部分投資者來(lái)說(shuō)是這樣仁堪。畢竟如果有一個(gè)喜怒無(wú)常的人每天給我報(bào)價(jià),買入或者賣出農(nóng)場(chǎng)——并且價(jià)格在短期內(nèi)隨著他的心情忽上忽下填渠,那我不就可以從它瘋狂的行動(dòng)中賺錢嗎弦聂?如果他的報(bào)價(jià)低的可笑鸟辅,而我又有些閑錢,那我就會(huì)買入農(nóng)場(chǎng)莺葫。如果他的報(bào)價(jià)高的要命匪凉,那我就把自己的賣給他或者不理他繼續(xù)耕種。

股票投資者捺檬,經(jīng)常讓其他同伴善變的再层,并且通常不理性的行為所影響。因?yàn)橛刑嚓P(guān)于市場(chǎng)堡纬、經(jīng)濟(jì)聂受、利率和股價(jià)走勢(shì)的評(píng)論,一些投資者認(rèn)為應(yīng)該聽(tīng)聽(tīng)專家的建議——更糟糕的是烤镐,認(rèn)為應(yīng)該根據(jù)他們的建議買賣蛋济。

那些擁有一片農(nóng)場(chǎng)或者一項(xiàng)房產(chǎn)時(shí)可以安靜持有幾十年的人,經(jīng)常因?yàn)橹蒙碛谠丛床粩嗟墓蓛r(jià)波動(dòng)中和評(píng)論員們“別光坐著职车,你得做點(diǎn)什么”的鼓動(dòng)而變得頭腦發(fā)熱瘫俊。對(duì)這些投資者來(lái)說(shuō),流動(dòng)性從一項(xiàng)絕對(duì)的優(yōu)勢(shì)變成了詛咒悴灵。

“閃電崩盤”或者其他一些市場(chǎng)的極端波動(dòng)不會(huì)傷害投資者扛芽,就好像一個(gè)飄忽不定、愛(ài)說(shuō)大話的鄰居不會(huì)影響我的農(nóng)場(chǎng)投資积瞒。本來(lái)漲漲跌跌的市場(chǎng)對(duì)那些真正的投資者來(lái)說(shuō)是好事川尖,如果他有現(xiàn)金在價(jià)格跌破價(jià)值時(shí)購(gòu)入的話∶?祝恐懼的頂點(diǎn)是投資的好朋友叮喳;一路上漲的市場(chǎng)才是投資的敵人。

在剛剛過(guò)去的2008年金融危機(jī)中,我從沒(méi)想過(guò)要賣掉農(nóng)場(chǎng)或者紐大的物業(yè)卖丸,即便一段嚴(yán)重的衰退即將到來(lái)柒傻。如果我擁有一項(xiàng)長(zhǎng)期前景不錯(cuò)的業(yè)務(wù)100%的權(quán)益,光是考慮賣掉它的想法都非常愚蠢锣咒。那我為什么要考慮賣掉那些優(yōu)秀業(yè)務(wù)的小比例持股?確實(shí)赞弥,它們中一些會(huì)令人失望毅整,但是作為整體而言它回報(bào)會(huì)非常不錯(cuò)。真的有人相信美國(guó)無(wú)與倫比的物質(zhì)資本和人力資本將會(huì)毀于一旦嗎绽左?

查理和我買股票的時(shí)候悼嫉,我們把它都當(dāng)作獲得部分權(quán)益的投資看待,我們的分析和買下整個(gè)公司的分析類似的拼窥。首先我們要考慮是否能夠估計(jì)公司未來(lái)5年戏蔑,或者更長(zhǎng)時(shí)間內(nèi)的盈利蹋凝。如果答案是可以,那我們就會(huì)在對(duì)應(yīng)估計(jì)區(qū)間下限的價(jià)格上買入股票辛臊。如果我們不具備估計(jì)未來(lái)盈利的能力——經(jīng)常是這樣——那我們就去考慮其他投資仙粱。合作54年來(lái),我們從來(lái)沒(méi)有因?yàn)楹暧^或者政治環(huán)境的因素彻舰,或者因?yàn)槠渌说目捶ǚ艞夁^(guò)有吸引力的投資伐割。實(shí)際上,這些都不是我們做投資決策時(shí)會(huì)考慮的因素刃唤。

認(rèn)清自己“能力圈”的半徑隔心,并且呆在能力圈里面非常重要。即便做到了尚胞,有時(shí)候我們還是會(huì)犯錯(cuò)誤硬霍,無(wú)論買股票還是收購(gòu)公司。但是這樣不會(huì)帶來(lái)災(zāi)難笼裳,就像一個(gè)持續(xù)上漲的牛市誘導(dǎo)大家根據(jù)價(jià)格走勢(shì)買股票唯卖,或者因?yàn)樾枰兴袆?dòng)的欲望買股票那樣。

對(duì)多數(shù)的投資者而言躬柬,研究公司的前景并非生活的重點(diǎn)拜轨。于是,他們可能認(rèn)為自己并不具備足夠的知識(shí)來(lái)理解公司和預(yù)測(cè)未來(lái)的盈利能力允青。

我有一個(gè)好消息告訴這些非專業(yè)人士:一般投資者并不需要那些技能橄碾。總體而言颠锉,美國(guó)公司長(zhǎng)期以來(lái)都表現(xiàn)很好法牲,并且還會(huì)欣欣向榮(當(dāng)然一定會(huì)有起起伏伏)。20世紀(jì)的一百年里琼掠,道瓊斯指數(shù)從66點(diǎn)漲到了11,497點(diǎn)拒垃,分紅不斷提高。21世紀(jì)一樣會(huì)有巨額的回報(bào)瓷蛙。非專業(yè)投資者的目標(biāo)不應(yīng)該是挑出優(yōu)勝企業(yè)——他和他的“幫手”都做不到恶复,而是應(yīng)該配置一個(gè)跨行業(yè)的組合,整體而言其回報(bào)必定不錯(cuò)速挑。一個(gè)低費(fèi)率的標(biāo)普500指數(shù)基金就可以實(shí)現(xiàn)這個(gè)目標(biāo)。

以上就是非專業(yè)投資者所需的“做什么”副硅±驯Γ“何時(shí)做”也同樣重要。主要的風(fēng)險(xiǎn)是恐疲,膽小投資者的或者投資新手可能剛好在市場(chǎng)劇烈波動(dòng)前入場(chǎng)腊满,并且在出現(xiàn)浮虧時(shí)幻想破滅套么。(記住巴頓·比格斯11的話:“牛市就像性愛(ài)一樣,在結(jié)束之前達(dá)到高潮碳蛋∨呙冢”)解決時(shí)間問(wèn)題的辦法是,在一個(gè)較長(zhǎng)的時(shí)間內(nèi)逐步買入肃弟,并且無(wú)論利空滿天還是股價(jià)新高都不賣出玷室。遵守這些規(guī)則,“盲投”并且保持多元組合和低費(fèi)率的投資者一定會(huì)獲得滿意的回報(bào)笤受。實(shí)際上穷缤,認(rèn)識(shí)到自身不足的簡(jiǎn)單投資者長(zhǎng)期將會(huì)戰(zhàn)勝那些哪怕只是忽略了一個(gè)弱點(diǎn)的專業(yè)投資者。

如果“投資者”市場(chǎng)時(shí)常買賣他們的農(nóng)場(chǎng)箩兽,產(chǎn)量和莊稼的價(jià)格都不會(huì)增加津肛。唯一的結(jié)果就是農(nóng)場(chǎng)所有者的最終收益由于咨詢和交易費(fèi)用顯著下降。

無(wú)論是機(jī)構(gòu)還是個(gè)人汗贫,都會(huì)被賺取咨詢和交易費(fèi)的中介結(jié)構(gòu)不斷慫恿身坐,不停地交易。對(duì)投資者來(lái)說(shuō)落包,這些費(fèi)用總和非常巨大部蛇,它吞噬了利潤(rùn)。所以妥色,忽略那些建議吧搪花,保持最低的交易成本,并且像持有農(nóng)場(chǎng)那樣持有股票嘹害。

我的錢將會(huì)投到指數(shù)基金里撮竿,因此我還得再為此說(shuō)兩句:我在這里所建議的和已經(jīng)寫在遺囑中的內(nèi)容是一致的。遺贈(zèng)將會(huì)把現(xiàn)金配置到為我妻子設(shè)立的信托當(dāng)中笔呀。(我必須使用現(xiàn)金進(jìn)行個(gè)人遺贈(zèng)幢踏,因?yàn)槲宜钟械娜坎讼柟善睂⒃谖胰ナ篮蟮氖陜?nèi)會(huì)分配給一些慈善組織。)我對(duì)信托公司的要求非常簡(jiǎn)單:持有10%的現(xiàn)金購(gòu)買短期政府債券许师,另外90%配置在低費(fèi)率的標(biāo)普500指數(shù)基金上房蝉。(個(gè)人推薦先鋒集團(tuán)的基金。)我相信遵守這個(gè)策略微渠,信托的長(zhǎng)期業(yè)績(jī)常會(huì)戰(zhàn)勝大多數(shù)的聘請(qǐng)了高費(fèi)率管理人的投資者——無(wú)論是養(yǎng)老金搭幻、機(jī)構(gòu)還是個(gè)人。

現(xiàn)在回過(guò)頭來(lái)說(shuō)說(shuō)本·格雷厄姆逞盆。我大多數(shù)的投資分析都是從本寫的《聰明的投資者》當(dāng)中學(xué)到的檀蹋。1949年我買到這本書(shū),從此我的投資生涯完全改變云芦。

在閱讀本的書(shū)以前俯逾,我在投資的世界四處游蕩贸桶,嘗試每一種投資方法。很多我讀到的方式曾吸引我:我試著自己畫(huà)圖桌肴,用市場(chǎng)標(biāo)記預(yù)測(cè)股價(jià)走勢(shì)皇筛。也曾坐在交易大廳里盯著交易帶,聽(tīng)評(píng)論員的評(píng)論坠七。這些都很有趣水醋,但是我始終被找不到歸宿的感覺(jué)困擾。

而本的理論完全不同灼捂,它邏輯清晰离例,容易理解(不用任何希臘語(yǔ)或者復(fù)雜的公式)。對(duì)我而言悉稠,最重要的觀點(diǎn)在新版本的第8章和第20章宫蛆。(1949年的原版章節(jié)劃分和后來(lái)不同)。正是這些觀點(diǎn)指導(dǎo)著我今天的投資決策的猛。

這本書(shū)還有另外一些有意思的事:后來(lái)的版本里有一則附錄耀盗,描述了一項(xiàng)讓本大賺一筆的不具名投資。本1948年寫第一版的時(shí)候進(jìn)行了這項(xiàng)投資——擁抱自己吧——這家神秘的公司就是GEICO卦尊。如果不是本在GEICO還是萌芽時(shí)期就認(rèn)識(shí)到它的優(yōu)越特性叛拷,我和本的財(cái)富經(jīng)歷都會(huì)大不相同。

1949年版的書(shū)還推薦了一家鐵路公司岂却,每股17美元而凈利潤(rùn)10美元忿薇。(我敬佩本的原因之一是他敢使用當(dāng)時(shí)并未驗(yàn)證的例子,如果未來(lái)并不如他所言他可能會(huì)被嘲笑躏哩。)如此低的估值部分是由于當(dāng)時(shí)的會(huì)計(jì)準(zhǔn)則要求鐵路公司將其下屬公司的留存利潤(rùn)從報(bào)告的利潤(rùn)中剔除署浩。

被推薦的股票就是北太平洋鐵路公司,它主要的下屬公司是芝加哥扫尺、柏林頓和昆西鐵路筋栋。這些鐵路現(xiàn)在成為了BNSF的主要部分,BNSF由伯克希爾全資擁有正驻。當(dāng)我讀到那本書(shū)時(shí)弊攘,北太平洋鐵路公司市值4000萬(wàn)美元。現(xiàn)在姑曙,它的繼承者(當(dāng)然增加了很多資產(chǎn))每4天就能賺4000萬(wàn)襟交。

我已經(jīng)不記得買《聰明的投資者》第一版花了多少錢。不管是多少伤靠,它都證明了本的格言:價(jià)格是你付的數(shù)字婿着,價(jià)值才真正是你所得到的。在我所有的投資當(dāng)中,買本的書(shū)應(yīng)該是最劃算的一筆(不包括我的兩次結(jié)婚證)竟宋。

地方和國(guó)家的財(cái)政問(wèn)題在加劇,很大程度上是由于政府承諾了它們支付不起的養(yǎng)老金形纺。公民和政府官員通常低估了承諾和和支付能力之間的沖突導(dǎo)致的財(cái)務(wù)困境丘侠。不幸的是,養(yǎng)老金的計(jì)算至今對(duì)大多數(shù)美國(guó)人來(lái)說(shuō)都是一個(gè)迷逐样。

養(yǎng)老金的投資策略也是造成上述問(wèn)題的原因之一蜗字。1975年,我寫了一份備忘錄給時(shí)任華盛頓郵報(bào)董事長(zhǎng)的KatharineGraham脂新,當(dāng)中講到了養(yǎng)老金和投資策略的重要性挪捕。這份備忘錄被抄錄在118-136頁(yè)。

接下來(lái)的數(shù)十年争便,大家于將會(huì)讀到很多關(guān)于公共養(yǎng)老金計(jì)劃的消息——壞消息级零。我希望我的備忘錄有助于大家理解立即采取補(bǔ)救措施的必要性。

2014年2月28日

沃倫·巴菲特