致伯克希爾哈撒韋公司的股東:

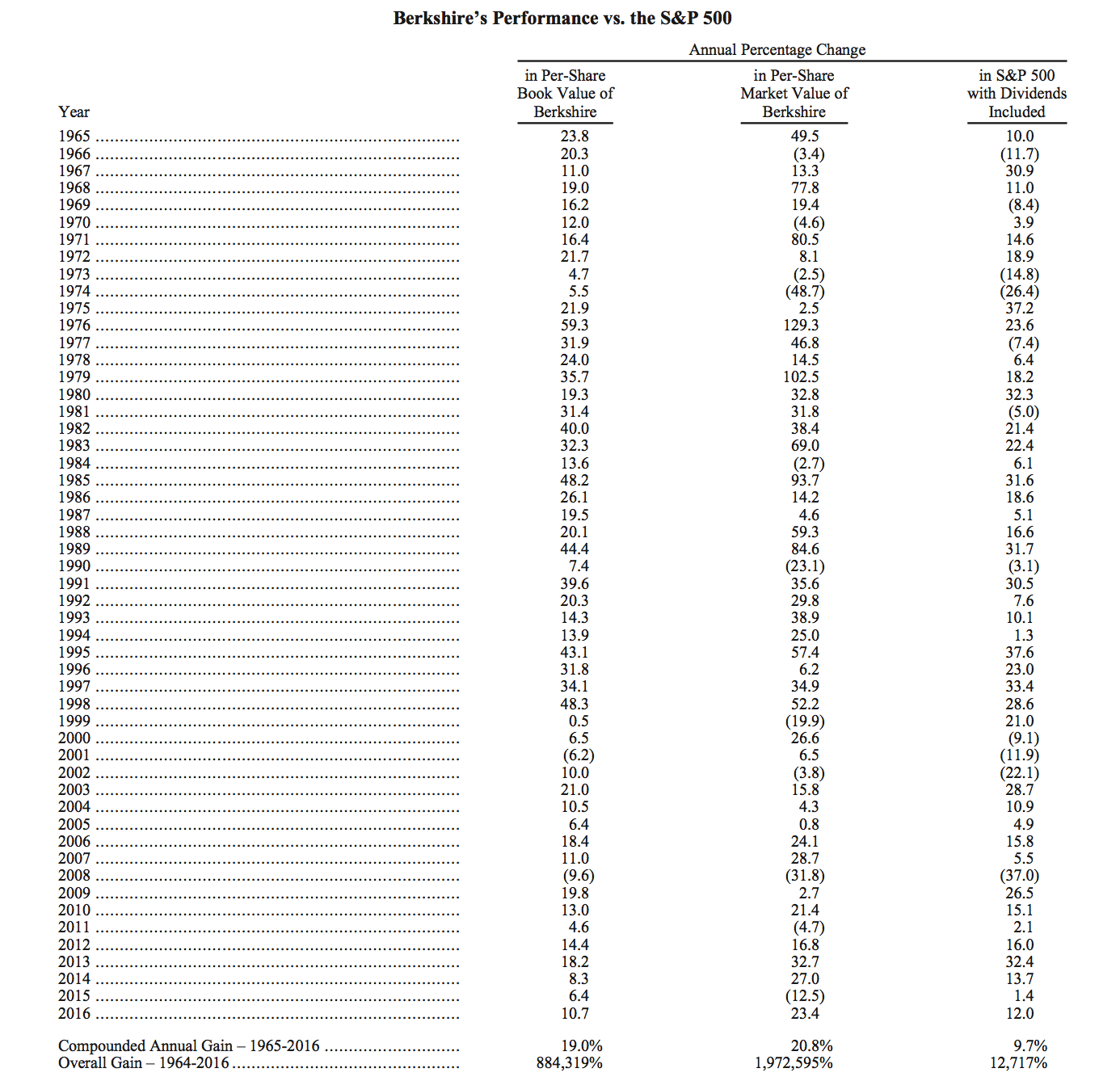

2016年伯克希爾·哈撒韋公司凈值大增275億美元喂饥,公司A級(jí)和B級(jí)股票每股賬面價(jià)值的漲幅都達(dá)到了10.7%置尔。在過(guò)去的52年時(shí)間里(自現(xiàn)有管理層接管公司之后)杠步,公司每股賬面價(jià)值已經(jīng)從19美元漲至172108美元,綜合年增幅達(dá)到19%。

伯克希爾公司業(yè)績(jī)同標(biāo)普500指數(shù)歷年以來(lái)的對(duì)比(第一列為伯克希爾每股賬面價(jià)值年度增幅幽歼,第二列為伯克希爾每股市值年度增幅朵锣,第三列為標(biāo)普500指數(shù)含股息在內(nèi)的年度增幅)

在這52年里的前半段時(shí)間里,伯克希爾·哈撒韋公司的凈值基本相當(dāng)于企業(yè)自身的固有價(jià)值试躏,其中原因正是由于公司大多數(shù)資源都以市場(chǎng)化債券的方式存在(這種債券的價(jià)值通常情況下會(huì)被重新估值猪勇。如果它們被出售,賣家所需負(fù)擔(dān)的稅賦較少)颠蕴。在華爾街泣刹,伯克希爾·哈撒韋的資產(chǎn)負(fù)債表都采用逐日結(jié)算的辦法進(jìn)行統(tǒng)計(jì)。

到了20世紀(jì)90年代早期犀被,我們關(guān)注的焦點(diǎn)轉(zhuǎn)移至對(duì)其他企業(yè)的完全持有椅您,這一策略使得公司經(jīng)營(yíng)情況和資產(chǎn)負(fù)債狀況的聯(lián)動(dòng)機(jī)制被實(shí)質(zhì)性地解除了。

值得注意的是寡键,上述聯(lián)動(dòng)機(jī)制的解除主要原因在于被稱為GAAP的會(huì)計(jì)準(zhǔn)則的實(shí)施掀泳。這一要求企業(yè)必須遵守的準(zhǔn)則,同此前我們利用市場(chǎng)化債券對(duì)企業(yè)價(jià)值進(jìn)行管理的辦法較為不同西轩。

特別強(qiáng)調(diào)的是员舵,我們所擁有的企業(yè)在遭遇虧損情況愈發(fā)明顯之時(shí),其作為一個(gè)“失敗者”的價(jià)值需要被業(yè)績(jī)報(bào)表中被“減計(jì)”藕畔。相反马僻,作為“勝利者”的企業(yè)價(jià)值從來(lái)不會(huì)被多估。

我們已經(jīng)經(jīng)歷過(guò)兩種后果:在合并案已經(jīng)基本敲定時(shí)注服,當(dāng)我說(shuō)同意時(shí)韭邓,公司對(duì)其他企業(yè)的收購(gòu)?fù)鶗?huì)出現(xiàn)意料之外的結(jié)果。我們會(huì)做出一些十分低調(diào)的收購(gòu)決定溶弟,而我給出的收購(gòu)價(jià)格要比被收購(gòu)企業(yè)的實(shí)際價(jià)格高出很多女淑。這樣一來(lái)伯克希爾·哈撒韋的賬面價(jià)值就會(huì)出現(xiàn)減計(jì)的情況。

在過(guò)去我們所實(shí)施的一系列收購(gòu)行動(dòng)中也出現(xiàn)過(guò)一些贏家辜御,其中有少數(shù)是規(guī)模較大的企業(yè)鸭你,但他們業(yè)績(jī)卻并未出現(xiàn)減計(jì)的情況。

我們對(duì)上述不對(duì)稱的會(huì)計(jì)準(zhǔn)則并無(wú)反對(duì)擒权。然而當(dāng)經(jīng)歷過(guò)一段時(shí)間之后苇本,伯克希爾·哈撒韋公司的實(shí)際價(jià)值和賬面價(jià)值之間就會(huì)出現(xiàn)一定的差異。今天菜拓,我們所投資的成功產(chǎn)品為公司帶來(lái)了大規(guī)模瓣窄、持續(xù)增長(zhǎng)且無(wú)記錄的業(yè)績(jī)?cè)鲩L(zhǎng),由此公司的實(shí)際價(jià)值已經(jīng)遠(yuǎn)遠(yuǎn)超過(guò)賬面價(jià)值纳鼎。

上述情況在伯克希爾·哈撒韋公司所投資的地產(chǎn)和傷亡保險(xiǎn)公司以及其他大規(guī)模投資對(duì)象中都存在俺夕。

隨著時(shí)間的流逝裳凸,伯克希爾·哈撒韋股價(jià)向著公司的實(shí)際價(jià)值發(fā)展,這也就解釋了為何在52年之后公司的市值遠(yuǎn)遠(yuǎn)超過(guò)賬面價(jià)值劝贸。

我們希望達(dá)成的目標(biāo)是:

伯克希爾·哈撒韋公司副主席姨谷、我的搭檔Charlie Munger和我都預(yù)測(cè)公司每股正常的收益能力將會(huì)呈現(xiàn)每年增長(zhǎng),受目前美國(guó)經(jīng)濟(jì)疲軟的影響映九,現(xiàn)階段伯克希爾·哈撒韋的實(shí)際收益將會(huì)有所下跌梦湘。

與此同時(shí),盡管公司在美國(guó)市場(chǎng)投資的大部分企業(yè)都業(yè)績(jī)良好件甥,但包括保險(xiǎn)在內(nèi)的一些大型投資對(duì)象都會(huì)出現(xiàn)收益下降的情況捌议。

我們的工作就是幫助公司業(yè)務(wù)實(shí)現(xiàn)大踏步的增長(zhǎng)。作為你們投資的管理人引有,伯克希爾·哈撒韋的董事會(huì)成員一定會(huì)竭盡全力保護(hù)所有的投資收益瓣颅。

2015年和2016年內(nèi),伯克希爾·哈撒韋均奪得美國(guó)企業(yè)美元收益保有量第一名的桂冠譬正,其收益要比排名第二的企業(yè)多出數(shù)十億美元宫补。

在一些時(shí)候,公司的盈利能力曾經(jīng)出現(xiàn)衰弱曾我。查理和我沒(méi)有能夠?qū)⒐臼找孢^(guò)度放大的能力粉怕,而在面對(duì)阻礙投資收益增長(zhǎng)的障礙時(shí),我和他將會(huì)采取適當(dāng)?shù)拇胧┘右詰?yīng)對(duì)抒巢。

每隔大約十年時(shí)間贫贝,經(jīng)濟(jì)環(huán)境就會(huì)出現(xiàn)惡化。但隨之而來(lái)的也有掙錢的良機(jī)虐秦,這時(shí)候我們是絕不會(huì)無(wú)動(dòng)于衷的平酿。

早些時(shí)候凤优,我已經(jīng)解釋過(guò)伯克希爾·哈撒韋從一家通過(guò)投資行為獲得大部分利益的公司逐漸轉(zhuǎn)移至通過(guò)持有公司而使得后者價(jià)值提升的過(guò)程悦陋。

盡管行事謹(jǐn)慎,我還是犯過(guò)錯(cuò)誤筑辨。1993年時(shí)我花了4.34億美元收購(gòu)Dexter Shoe俺驶,然而這家公司的價(jià)值迅速歸零。然而事情變得更加糟糕棍辕,我在購(gòu)買Dexter Shoe時(shí)使用了我所持有的伯克希爾·哈撒韋股票暮现,我把25203股交給了Dexter Shoe的持有者,這些股份截止2016年底價(jià)值已超過(guò)60億美元楚昭。

1996年初我們收購(gòu)了GEICO一半的所有權(quán)栖袋,這是一筆現(xiàn)金交易,由此伯克希爾·哈撒韋對(duì)GEICO的投資方式從投資組合轉(zhuǎn)變?yōu)槿钟薪?jīng)營(yíng)抚太。在這之后GEICO也逐漸成長(zhǎng)為我所認(rèn)為的全球頂級(jí)的地產(chǎn)和傷亡保險(xiǎn)業(yè)務(wù)企業(yè)塘幅。

不幸的是昔案,我在1998年晚些時(shí)候完成對(duì)GEICO的收購(gòu)之后竟愚蠢地使用伯克希爾·哈撒韋的股份去收購(gòu)General Reinsurance公司。在早期出現(xiàn)了一些問(wèn)題之后电媳,General Reinsurance成為我們所投資的對(duì)象中表現(xiàn)優(yōu)異的保險(xiǎn)企業(yè)踏揣。

我在收購(gòu)General Reinsurance時(shí)為籌集資金發(fā)行了272200股伯克希爾哈撒韋股票,這是我犯的一個(gè)嚴(yán)重錯(cuò)誤匾乓。上述行動(dòng)使得伯克希爾·哈撒韋的流通股股份增長(zhǎng)了21.8%捞稿。我的錯(cuò)誤行為使得公司股東的付出要比他們獲得的更多。

備注:為什么采取發(fā)行股票收購(gòu)的收購(gòu)方式比現(xiàn)金收購(gòu)使得股東付出更多拼缝?

2000年初期娱局,我購(gòu)買了MidAmerican Energy76%的股份來(lái)補(bǔ)償伯克希爾·哈撒韋在General Reinsurance交易中的虧損。MidAmerican Energy是一家管理層擁有豐富經(jīng)驗(yàn)的的公用事業(yè)公司珍促,他為我們帶來(lái)了蘊(yùn)含盈利和社會(huì)意義的商機(jī)铃辖。

對(duì)MidAmerican Energy的收購(gòu)也是采用的現(xiàn)金方式,在此基礎(chǔ)上:1猪叙、繼續(xù)加強(qiáng)我們保險(xiǎn)投資方面業(yè)務(wù)發(fā)展娇斩;2、對(duì)非保險(xiǎn)領(lǐng)域的企業(yè)進(jìn)行積極的收購(gòu)進(jìn)而實(shí)現(xiàn)投資的多樣化穴翩;3犬第、使用內(nèi)部產(chǎn)生的現(xiàn)金來(lái)進(jìn)行交易。

在1998年之后的時(shí)期芒帕,伯克希爾·哈撒韋債券和股票的投資組合持續(xù)擴(kuò)大钞护,由此也為我們帶來(lái)豐厚的投資回報(bào)悔据。上述回報(bào)為我們?cè)谑召?gòu)其他企業(yè)時(shí)提供了堅(jiān)實(shí)的資金保障。盡管方式不尋常,但伯克希爾·哈撒韋在資金獲得方面采用的雙管齊下的方式為我們?cè)谕顿Y決策時(shí)提供了實(shí)實(shí)在在的優(yōu)勢(shì)秉沼。

以下是我們自1999年業(yè)務(wù)重新定向以來(lái)的金融交易記錄。在這18年里撩银,伯克希爾·哈撒韋公司流通股股價(jià)僅漲了8.3%刑枝,而大多數(shù)的增長(zhǎng)發(fā)生在我們收購(gòu)伯靈頓北方圣太菲鐵路公司時(shí)。我很高興地說(shuō)發(fā)行股票很有意義垛叨。

我們的預(yù)期是投資將繼續(xù)產(chǎn)生大量收益伦糯,盡管就時(shí)間而言是完全隨機(jī)的,并且這將為我們后續(xù)的收購(gòu)活動(dòng)提供大量的資金嗽元。與此同時(shí)敛纲,伯克希爾·哈撒韋優(yōu)秀的首席運(yùn)營(yíng)執(zhí)行官們(主管)將致力于增加他們所管理的各項(xiàng)業(yè)務(wù)的收益,有時(shí)候他們會(huì)采取補(bǔ)強(qiáng)型收購(gòu)方式來(lái)促進(jìn)增長(zhǎng)剂癌,通過(guò)避免增發(fā)伯克希爾公司股票淤翔,改善性收益的任何增長(zhǎng)都將轉(zhuǎn)化為每股收益。

我們?yōu)榇龠M(jìn)正撑骞龋化每股收益大幅增長(zhǎng)所采取的措施也得到了貫穿于我們整個(gè)管理生涯的美國(guó)經(jīng)濟(jì)活力的幫助旁壮。如果要用一個(gè)詞來(lái)總結(jié)我們國(guó)家的成就辞做,那就是奇跡。從240年前的零起點(diǎn)開(kāi)始寡具,美國(guó)人已經(jīng)將人類創(chuàng)造力秤茅、市場(chǎng)系統(tǒng)、富有天賦和野心的移民以及法律法規(guī)融合在一起實(shí)現(xiàn)了超出我們先輩們夢(mèng)想的富足童叠。

你們不需要是經(jīng)濟(jì)學(xué)家框喳,就能了解我們的系統(tǒng)運(yùn)作得多好∠锰常看看你們周圍五垮,看看這7500萬(wàn)套自有住房、肥沃的農(nóng)田杜秸、2.6億輛汽車放仗、超高生產(chǎn)力的工廠、健全的醫(yī)療中心撬碟、人才濟(jì)濟(jì)的大學(xué)诞挨,它們都意味著美國(guó)人從1776年貧瘠的土地、原始社會(huì)結(jié)構(gòu)和貧弱的生產(chǎn)力起點(diǎn)至今獲得的純利呢蛤。白手起家的美國(guó)人們已經(jīng)累積了共計(jì)90萬(wàn)億美元的財(cái)富惶傻。

當(dāng)然,那些有車有房以及擁有其他資產(chǎn)的美國(guó)人們往往為了買這些負(fù)債累累其障,這也是事實(shí)银室。然而,如果一個(gè)美國(guó)人違約励翼,他或者她的資產(chǎn)并不會(huì)消失或者喪失其可用性蜈敢。通常,所有權(quán)會(huì)轉(zhuǎn)給借貸機(jī)構(gòu)汽抚,之后該機(jī)構(gòu)再轉(zhuǎn)賣一個(gè)美國(guó)人買家抓狭。我們國(guó)家的財(cái)富仍然完好無(wú)損。正如格特魯?shù)?斯泰因指出得那樣殊橙,“錢總在那里辐宾,只是裝錢的口袋不斷變化”狱从。

總之膨蛮,這就是我們的市場(chǎng)系統(tǒng),一個(gè)經(jīng)濟(jì)上的交警季研,指揮著創(chuàng)造了美國(guó)富足的資本敞葛、腦力和勞動(dòng)力的流動(dòng)。這個(gè)系統(tǒng)還是利益分配過(guò)程中的主要因素与涡。此外惹谐,政府通過(guò)聯(lián)邦持偏、州和地方稅務(wù)機(jī)關(guān)進(jìn)行的重定向決定了一大部分財(cái)富的分配。

例如氨肌,美國(guó)已經(jīng)確定那些處于盛年的公民應(yīng)該幫助老者和年幼者鸿秆。這類形式的幫助有時(shí)被稱為“權(quán)利”,通常被認(rèn)為應(yīng)該應(yīng)用于老者怎囚。但是不要忘了每年出生的400萬(wàn)嬰兒卿叽,他們有權(quán)利接受公共教育。這一社會(huì)投入大多由當(dāng)?shù)卣峁┵Y金恳守,每個(gè)嬰兒大約花費(fèi)15萬(wàn)美元考婴。這部分年度總開(kāi)支超過(guò)了6000億美元,大約相當(dāng)于國(guó)內(nèi)生產(chǎn)總值的3.5%催烘。

然而我們的財(cái)富可能被分為好多部分沥阱,你們所看到的十分驚人的一大部分幾乎完全屬于美國(guó)人。當(dāng)然伊群,外國(guó)人也擁有我們財(cái)富的一部分考杉。然而這一部分對(duì)于我們的國(guó)家的資產(chǎn)負(fù)債表無(wú)足輕重:我們的公民擁有的海外財(cái)富在價(jià)值上完全與之相當(dāng)。

我們應(yīng)該強(qiáng)調(diào)一點(diǎn)舰始,早期的美國(guó)人既不會(huì)比他們之前幾個(gè)世紀(jì)辛苦勞作的人們更聰明奔则,也不會(huì)更努力工作。但是這些富有冒險(xiǎn)精神的前輩們創(chuàng)造出了一個(gè)能夠挖掘人類潛能的系統(tǒng)蔽午,他們的后輩也能在這個(gè)基礎(chǔ)上繼續(xù)創(chuàng)造易茬。

這一經(jīng)濟(jì)創(chuàng)新將源源不斷地增加我們后代的財(cái)富。當(dāng)然財(cái)富堆積過(guò)程總會(huì)時(shí)不時(shí)被打斷一段時(shí)間及老。然而抽莱,它將不會(huì)被停止。我將重復(fù)過(guò)去我已經(jīng)說(shuō)過(guò)的話骄恶,并且在未來(lái)也會(huì)重復(fù)說(shuō)——現(xiàn)在出生的美國(guó)人是美國(guó)歷史上最幸運(yùn)的一代人食铐。

美國(guó)的經(jīng)濟(jì)成就已經(jīng)為股東們帶來(lái)了驚人的利潤(rùn)。在20世紀(jì)僧鲁,道瓊斯工業(yè)平均指數(shù)從66點(diǎn)漲至11497點(diǎn)虐呻,實(shí)現(xiàn)了17320%的資本收益,其中大部分得益于穩(wěn)定增加的分紅寞秃。這一趨勢(shì)將持續(xù)下去——截至2016年底斟叼,該指數(shù)又增長(zhǎng)了72%至19763點(diǎn)。

美國(guó)企業(yè)和一攬子股票在未來(lái)將必定更有價(jià)值春寿。創(chuàng)新朗涩、生產(chǎn)力發(fā)展、企業(yè)家精神和富足的資本都將有所幫助绑改。無(wú)處不在的懷疑論者們可能通過(guò)宣傳他們的悲觀預(yù)期而發(fā)跡谢床。但是如果他們按照他們宣傳的廢話行動(dòng)兄一,那么只有上帝才能幫助他們了。

當(dāng)然识腿,許多公司將被甩在后面出革,一些公司將倒閉。這些企業(yè)被淘汰是市場(chǎng)活力的結(jié)果渡讼。而且蹋盆,未來(lái)將偶爾發(fā)生市場(chǎng)大幅下跌甚至恐慌,這將對(duì)所有股票產(chǎn)生實(shí)質(zhì)性影響硝全。沒(méi)人能告訴你們這些沖擊將何時(shí)發(fā)生栖雾。我做不到、查理做不到伟众,經(jīng)濟(jì)學(xué)家們也做不到析藕,媒體更無(wú)能為力。紐約聯(lián)儲(chǔ)的梅格·麥康奈爾曾貼切地對(duì)這一恐慌現(xiàn)實(shí)進(jìn)行了描述:“我們花了很多時(shí)間尋找系統(tǒng)性風(fēng)險(xiǎn)凳厢,然而事實(shí)上它傾向于找我們账胧。”

在這樣可怕歲月里先紫,你們應(yīng)該牢記兩點(diǎn):首先治泥,大范圍的恐慌是作為投資者的你們的朋友,因?yàn)樗鼤?huì)提供物美價(jià)廉的資產(chǎn)遮精;其次居夹,個(gè)人恐慌是你的敵人。這是毫無(wú)必要的本冲。那些避開(kāi)高的成本和不必要成本准脂、持有許多大型、適當(dāng)籌資的企業(yè)股票并坐等較長(zhǎng)一段時(shí)間的投資者們將必定能夠獲得不錯(cuò)的收益檬洞。

至于伯克希爾公司狸膏,我們的規(guī)模使我們不大可能創(chuàng)造出卓越的業(yè)績(jī):隨著資產(chǎn)增加,未來(lái)收益將下滑添怔。但是湾戳,伯克希爾旗下的好企業(yè)以及該公司堅(jiān)不可摧的財(cái)務(wù)實(shí)力和以股東利益為出發(fā)點(diǎn)的企業(yè)文化應(yīng)該能創(chuàng)造出良好的業(yè)績(jī)。我們不會(huì)滿足于更少广料。

股票回購(gòu)

在投資世界砾脑,有關(guān)股票回購(gòu)的討論往往變得很激烈。但是我曾經(jīng)建議這場(chǎng)辯論的參與者們深吸一口氣性昭,評(píng)估回購(gòu)的必要性并沒(méi)有那么復(fù)雜拦止。

從退出股東的立場(chǎng)出發(fā)县遣,回購(gòu)?fù)鶐?lái)好處糜颠。雖然這些回購(gòu)活動(dòng)的每日影響通常很小汹族,但是對(duì)于一個(gè)賣家而言市場(chǎng)上多一個(gè)買家總是更好的。

然而其兴,對(duì)于持續(xù)股東顶瞒,回購(gòu)只有在股票被以低于內(nèi)在價(jià)值的價(jià)格購(gòu)買時(shí)才有意義。當(dāng)遵循這一規(guī)則時(shí)元旬,剩下的股票將獲得內(nèi)在價(jià)值的即時(shí)增長(zhǎng)榴徐。考慮一個(gè)簡(jiǎn)單的類比:如果一家價(jià)值3000美元的企業(yè)有三個(gè)平等合伙人匀归,其中一個(gè)人持有的股權(quán)被以900美元的價(jià)格買走坑资,那么剩下的其他兩個(gè)合伙人持有的股權(quán)將各自實(shí)現(xiàn)50美元的增長(zhǎng)。如果退出合伙人得到了1100美元穆端,那么剩下的兩個(gè)合伙人將分別損失50美元袱贮。同樣的計(jì)算可以應(yīng)用到企業(yè)和它們的股東上。因此体啰,“回購(gòu)行為對(duì)于持續(xù)股東而言是價(jià)值增加還是價(jià)值破壞”的問(wèn)題完全取決于回購(gòu)價(jià)格攒巍。

所以,企業(yè)回購(gòu)股票公告幾乎從不會(huì)提到回購(gòu)上限價(jià)格荒勇,這點(diǎn)令人費(fèi)解柒莉。如果一家公司管理層要收購(gòu)其他公司,那么情況就一定不會(huì)是這樣的沽翔。價(jià)格將總是影響買或不買決定兢孝。

當(dāng)首席執(zhí)行官們或董事會(huì)將回購(gòu)自己的公司的流通股時(shí),他們看起來(lái)往往注意不到價(jià)格仅偎。如果他們管理一家有著幾個(gè)股東的私企且評(píng)估買斷其中一位股東的股權(quán)是否明智時(shí)西潘,他們是否有類似的表現(xiàn)呢?當(dāng)然不會(huì)哨颂。記住回購(gòu)不應(yīng)該發(fā)生的兩個(gè)時(shí)候是很重要的喷市,即使該公司的股價(jià)被低估了。

備注:巴菲特將回購(gòu)股票也看著是一項(xiàng)投資威恼,以整體買斷這家企業(yè)并思考是否劃算品姓。

一個(gè)是當(dāng)一家企業(yè)需要所有可用資金來(lái)維持或者擴(kuò)張其運(yùn)營(yíng)而進(jìn)一步增加債務(wù)很麻煩時(shí),這個(gè)時(shí)候資金的內(nèi)部需要應(yīng)該優(yōu)先考慮箫措。這一例外狀況需以企業(yè)在做出必要開(kāi)支后擁有光明的前景為前提腹备。

備注:如果公司能將資金投入擁有更加廣闊前景的業(yè)務(wù),而且比低價(jià)回購(gòu)股票能夠創(chuàng)造更高的收益斤蔓,那么公司應(yīng)該把資產(chǎn)配置在產(chǎn)生更高股東回報(bào)的地方植酥。

第二種例外狀況在企業(yè)收購(gòu)行為提供了比回購(gòu)被低估股票更大價(jià)值時(shí)成為現(xiàn)實(shí)。很久以前,伯克希爾經(jīng)常不得不在這兩個(gè)方案中做出選擇友驮。按照我們目前的規(guī)模漂羊,這一問(wèn)題不大可能出現(xiàn)。

我的建議——在討論回購(gòu)前卸留,首席執(zhí)行官和董事會(huì)應(yīng)該站起來(lái)做出一致聲明“在一個(gè)價(jià)格上這么做是明智走越,在另一個(gè)價(jià)格上就是愚蠢”。

概括下伯克希爾自己的回購(gòu)政策:我被授權(quán)以低于賬面價(jià)值的120%購(gòu)買大量伯克希爾的股票耻瑟,因?yàn)槲覀兊亩聲?huì)已經(jīng)總結(jié)出按照這一價(jià)格水平購(gòu)買能夠給持續(xù)股東帶來(lái)即時(shí)且實(shí)際的利益旨指。我們估計(jì),120%的賬面價(jià)值遠(yuǎn)低于伯克希爾的內(nèi)在價(jià)值喳整,因?yàn)閮?nèi)在價(jià)值的計(jì)算并不精確谆构,所以這一價(jià)差是恰當(dāng)?shù)摹?/strong>

賦予我這一權(quán)限并不意味著:我們將維持股價(jià)處于120%比率的水平。如果這一水平達(dá)到框都,我們將試圖把“以增值價(jià)格進(jìn)行有意義購(gòu)買”這一愿望和“不要過(guò)度影響市場(chǎng)”這一目標(biāo)融合在一起低淡。

迄今為止,回購(gòu)我們的股票被證明是很難的事情瞬项,因?yàn)槲覀円呀?jīng)明確描述了我們的回購(gòu)政策蔗蹋,也已經(jīng)表達(dá)了我們的觀點(diǎn)“伯克希爾的內(nèi)在價(jià)值遠(yuǎn)高于120%的賬面價(jià)值”。如果是這樣囱淋,那也沒(méi)關(guān)系猪杭。查理和我更愿意看到伯克希爾·哈撒韋股票以和內(nèi)在價(jià)值相差無(wú)幾的價(jià)格出售,而并不希望它們以不合理的高價(jià)或者太低的價(jià)格出售妥衣。擁有對(duì)他們的購(gòu)買行為感到后悔的股東并不有趣皂吮。而且,折價(jià)買斷合伙人的股權(quán)也不是令人滿意的賺錢方式税手。盡管如此蜂筹,市場(chǎng)環(huán)境也可能創(chuàng)造出“回購(gòu)將使持續(xù)和退出股東同時(shí)受益”的情況。如果是這樣芦倒,我們將做好行動(dòng)準(zhǔn)備艺挪。

這一部分的最后一個(gè)發(fā)現(xiàn):隨著回購(gòu)話題越來(lái)越熱門,一些人們已經(jīng)接近于稱之為反美的兵扬,認(rèn)為它們是轉(zhuǎn)移了生產(chǎn)所需資金的企業(yè)罪行麻裳。根本不是這樣——美國(guó)企業(yè)和私人投資者們都擁有大量資金,期望其被有效利用器钟。這些年我并沒(méi)有看到任何誘人的項(xiàng)目因資金缺乏而夭折津坑。

保險(xiǎn)

現(xiàn)在讓我們看看伯克希爾·哈撒韋各種各樣的業(yè)務(wù)項(xiàng)目吧,從我們最重要的部門保險(xiǎn)開(kāi)始傲霸。

保險(xiǎn)業(yè)的財(cái)險(xiǎn)部分一直是自1967年我們斥資860萬(wàn)美元收購(gòu)國(guó)民保險(xiǎn)公司和國(guó)家消防和海洋保險(xiǎn)公司以來(lái)推動(dòng)我們發(fā)展的引擎〗澹現(xiàn)在國(guó)民保險(xiǎn)公司按凈值計(jì)算是全世界最大的財(cái)險(xiǎn)公司眉反。

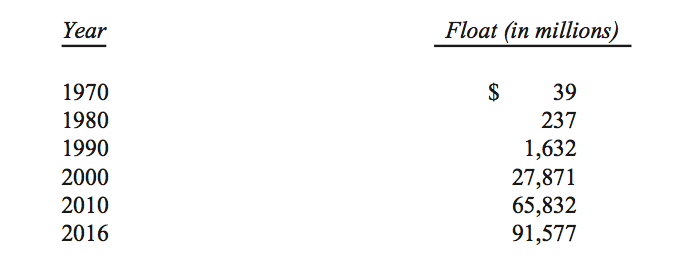

我們被財(cái)險(xiǎn)業(yè)務(wù)吸引的原因之一是其金融特征:財(cái)險(xiǎn)公司提前收到保險(xiǎn)費(fèi),之后再支付理賠金穆役。在極端情況下寸五,例如理賠產(chǎn)生于接觸石棉,款項(xiàng)支付可以延續(xù)好幾十年孵睬。這種現(xiàn)在收以后付的模式使得財(cái)險(xiǎn)公司持有大量流動(dòng)資金播歼。與此同時(shí)伶跷,保險(xiǎn)公司能夠出于自己的利益進(jìn)行投資掰读。雖然個(gè)人保單和索賠變化不定,但是保險(xiǎn)公司持有的流動(dòng)資金往往較保險(xiǎn)費(fèi)保持相對(duì)穩(wěn)定叭莫。其結(jié)果是蹈集,隨著企業(yè)發(fā)展,流動(dòng)資金也增長(zhǎng)雇初。至于如何發(fā)展拢肆,如下圖所示:

我們最近簽了一份大額保單,能夠?qū)⒘鲃?dòng)資金增加至超過(guò)1000億美元靖诗。除了一次性增加外郭怪,政府雇員保險(xiǎn)公司和數(shù)個(gè)專門項(xiàng)目的流動(dòng)資金將必定大幅增加。然而刊橘,國(guó)民保險(xiǎn)公司的再保險(xiǎn)部門卻是大型徑流合同的當(dāng)事人鄙才,其流動(dòng)資金必定一路下滑。

我們可能早晚都要經(jīng)歷流動(dòng)資金下滑促绵。如果這樣攒庵,那么下滑將是逐漸的,每年至多不會(huì)超過(guò)3%败晴。我們保險(xiǎn)合同的本質(zhì)是我們從不會(huì)受到一定金額資金的立即或近期需求的影響浓冒,即使該數(shù)額資金對(duì)我們的現(xiàn)金資源至關(guān)重要的。這一結(jié)構(gòu)是經(jīng)過(guò)精心設(shè)計(jì)的尖坤,是我們保險(xiǎn)公司無(wú)與倫比的財(cái)務(wù)實(shí)力的重要部分稳懒。它將永遠(yuǎn)不會(huì)受到損害。

如果我們的保費(fèi)超過(guò)了我們開(kāi)支和最終損失的合計(jì)數(shù)慢味,那么我們的保險(xiǎn)業(yè)務(wù)將登記承保利潤(rùn)僚祷,從而增加流動(dòng)資金創(chuàng)造的投資收益。當(dāng)賺到這樣的利潤(rùn)時(shí)贮缕,我們將享受自由資金的使用辙谜,更好的是,持有它們都獲益感昼。

不幸的是装哆,所有保險(xiǎn)公司都想要實(shí)現(xiàn)這一幸福結(jié)局的愿望造成了競(jìng)爭(zhēng)激烈,有時(shí)使得整個(gè)財(cái)險(xiǎn)行業(yè)一邊承受保險(xiǎn)損失一邊運(yùn)作。

實(shí)際上蜕琴,這一損失就是保險(xiǎn)行業(yè)持有流動(dòng)資金付出的代價(jià)萍桌。競(jìng)爭(zhēng)動(dòng)態(tài)幾乎確保了——盡管所有保險(xiǎn)公司享有流動(dòng)收入,但是整個(gè)保險(xiǎn)行業(yè)將繼續(xù)其“以有形資產(chǎn)回報(bào)率低于正常值以下的水平獲取收益”的糟糕表現(xiàn)凌简。

這一結(jié)局因現(xiàn)在存在于全世界的極低利率政策而變得更加確定上炎。幾乎所有財(cái)險(xiǎn)公司的投資組合都集中于債券,由于這些高收益的傳統(tǒng)投資的成熟及其被收益微薄的債券取代雏搂,流動(dòng)資金的收益將持續(xù)減少藕施。出于這個(gè)和其他原因,未來(lái)十年保險(xiǎn)行業(yè)的業(yè)績(jī)將不及過(guò)去十年創(chuàng)下的紀(jì)錄凸郑,這是毋庸置疑的事情裳食,尤其對(duì)于那些專門從事再保險(xiǎn)的公司。

備注:巴菲特所投資的保險(xiǎn)公司都是整體收購(gòu)的芙沥,目的是為了將保險(xiǎn)公司的資產(chǎn)配置牢牢掌握在自己手中诲祸。巴菲特本人具有非常卓越的資產(chǎn)配置能力,但對(duì)于缺乏巴菲特這種資產(chǎn)配置能力的保險(xiǎn)公司而昨,其能否為股東創(chuàng)造好的回報(bào)就很難說(shuō)了救氯。

然而,我卻看好我們自己的發(fā)展前景歌憨。伯克希爾無(wú)與倫比的財(cái)務(wù)實(shí)力允許我們?cè)谕顿Y上更加靈活着憨,而不僅僅局限于那些財(cái)險(xiǎn)公司通常采用的投資方式。我們擁有許多投資選擇躺孝,這是我們的一大優(yōu)勢(shì)享扔,而且它們也提供給我們?cè)S多機(jī)會(huì)。當(dāng)其他同類公司受到限制時(shí)植袍,我們的選擇卻增加了惧眠。

更重要的是,我們的財(cái)險(xiǎn)公司擁有卓越的承保業(yè)績(jī)于个。伯克希爾現(xiàn)在已經(jīng)連續(xù)14年實(shí)現(xiàn)承保盈利氛魁,期間我們的稅前收益已經(jīng)達(dá)到了共計(jì)280億美元。這樣的成績(jī)并非意外事件——我們所有的保險(xiǎn)經(jīng)理們每天都密切進(jìn)行嚴(yán)格的風(fēng)險(xiǎn)評(píng)估厅篓,他們都知道盡管流動(dòng)資金很有價(jià)值秀存,其優(yōu)勢(shì)也可能被糟糕的承包業(yè)績(jī)埋沒(méi)。所有保險(xiǎn)公司都口頭表達(dá)過(guò)這一觀點(diǎn)羽氮。而在伯克希爾或链,這是一個(gè)信仰,就像舊約圣經(jīng)那樣的档押。

因此我們的流動(dòng)資金如何影響內(nèi)在價(jià)值呢面粮?當(dāng)分析師們計(jì)算伯克希爾·哈撒韋的賬面價(jià)值時(shí),我們?nèi)苛鲃?dòng)資金就被當(dāng)作債務(wù)進(jìn)行扣除轧邪,就好像我們明天就要將這筆錢付出去,可能無(wú)法填滿那樣腕窥。但是將流動(dòng)資金視為典型債務(wù)是一個(gè)重大錯(cuò)誤。它應(yīng)該被視為周轉(zhuǎn)資金筛婉。每天簇爆,我們支付舊的賠償金和相關(guān)費(fèi)用,2016年超過(guò)600萬(wàn)份索賠申請(qǐng)爽撒,總金額270億美元入蛆,這無(wú)疑減少流動(dòng)資金。當(dāng)然可以肯定的是匆浙,我們每天簽下新的保險(xiǎn)合同安寺,從而增加了流動(dòng)資金厕妖。

如果我們的周轉(zhuǎn)金是零成本且長(zhǎng)期的首尼,我相信它將是這樣的,這一負(fù)債實(shí)際值就遠(yuǎn)低于會(huì)計(jì)意義上的負(fù)債值言秸。欠下將永遠(yuǎn)不會(huì)離開(kāi)房子的1美元與欠下明天就將出房門且不能被取代的1美元软能,是兩碼事。然而這兩種類型的負(fù)債在美國(guó)通用會(huì)計(jì)準(zhǔn)則下被平等對(duì)待举畸。

我們購(gòu)買保險(xiǎn)公司時(shí)產(chǎn)生且被計(jì)入我們賬面價(jià)值的155億美元善意資產(chǎn)抵消了該夸大了的負(fù)債的一部分查排。在很大程度上,該善意代表著我們?yōu)槲覀儽kU(xiǎn)運(yùn)營(yíng)產(chǎn)生流動(dòng)資金的能力支付的價(jià)格抄沮。然而善意的成本與其真正價(jià)值無(wú)關(guān)跋核。例如,如果一家保險(xiǎn)公司承受著大量且長(zhǎng)期的承保損失叛买,那么其賬面上的任何善意資產(chǎn)都應(yīng)該被視為毫無(wú)價(jià)值砂代,不管其最初成本是多少。

幸運(yùn)的是率挣,這并不是對(duì)伯克希爾·哈撒韋的描述刻伊。Charlie和我相信我們保險(xiǎn)善意的經(jīng)濟(jì)價(jià)值遠(yuǎn)超過(guò)了其歷史賬面價(jià)值。實(shí)際上椒功,我們保險(xiǎn)業(yè)務(wù)所承載的全部155億美元善意早在2000年就存在于我們的賬面上捶箱,當(dāng)時(shí)流動(dòng)資金為280億美元。現(xiàn)在我們的流動(dòng)資金已經(jīng)增加了640億美元动漾,而這一增長(zhǎng)卻絲毫也沒(méi)有反映在我們的賬面價(jià)值上丁屎。

這一沒(méi)有記錄的資產(chǎn)是我們相信伯克希爾·哈撒韋的內(nèi)在業(yè)務(wù)價(jià)值遠(yuǎn)超過(guò)其賬面價(jià)值的主要原因。

伯克希爾極具吸引力的保險(xiǎn)經(jīng)濟(jì)學(xué)之所以存在旱眯,僅僅因?yàn)槲覀儞碛幸恍┝瞬黄鸬慕?jīng)理晨川,他們進(jìn)行嚴(yán)格的運(yùn)作节沦,在大多數(shù)情況下采用難以復(fù)制的經(jīng)營(yíng)模式。讓我告訴你們主要部分础爬。

按照流動(dòng)資金規(guī)模排名第一的是伯克希爾哈撒韋再保險(xiǎn)集團(tuán)甫贯,由阿吉特·杰恩掌舵。阿吉特所保的風(fēng)險(xiǎn)是其他任何人都不愿意或者沒(méi)有資本承擔(dān)的看蚜。他的運(yùn)作結(jié)合了能力叫搁、速度、決斷力和保險(xiǎn)行業(yè)獨(dú)有的思維方式供炎。然而他從未令伯克希爾陷入和我們的資源相比不適當(dāng)?shù)娘L(fēng)險(xiǎn)中渴逻。

確實(shí),伯克希爾·哈撒韋在規(guī)避風(fēng)險(xiǎn)方面比大多數(shù)的大型保險(xiǎn)公司都更為保守音诫。例如惨奕,如果保險(xiǎn)行業(yè)因一些重大災(zāi)難要承受2500億美元的損失,那么伯克希爾還有可能在當(dāng)年實(shí)現(xiàn)盈利竭钝。我們的許多非保險(xiǎn)利潤(rùn)流將彌補(bǔ)其損失梨撞。此外,我們擁有大量的現(xiàn)金香罐,渴望在可能已經(jīng)一團(tuán)糟的保險(xiǎn)市場(chǎng)創(chuàng)下新的業(yè)績(jī)卧波。與此同時(shí),其他大型保險(xiǎn)公司和再保險(xiǎn)公司將陷于虧損中庇茫,即使沒(méi)有破產(chǎn)港粱。

當(dāng)1986年某個(gè)周六,阿吉特邁進(jìn)伯克希爾的辦公室時(shí)旦签,他并沒(méi)有任何保險(xiǎn)行業(yè)的經(jīng)驗(yàn)查坪。然而我們當(dāng)時(shí)的保險(xiǎn)經(jīng)理麥克-戈登伯格將我們薄弱且陷入困境的再保險(xiǎn)部門交給了他。自那以來(lái)宁炫,阿吉特已經(jīng)為伯克希爾股東創(chuàng)造了數(shù)百億美元的價(jià)值偿曙。

我們還有另一個(gè)再保險(xiǎn)強(qiáng)隊(duì)在通用再保險(xiǎn)公司,在最近以前一直由塔德·蒙彼利埃管理著淋淀。在通用再保險(xiǎn)公司工作了39年后遥昧,塔德于2016年退休了。塔德在各個(gè)方面都是佼佼者朵纷,我們對(duì)他感激萬(wàn)分炭臭。與阿吉特一起工作了16年的卡拉·萊圭爾是通用再保險(xiǎn)公司的現(xiàn)任首席執(zhí)行官。

實(shí)際上袍辞,良好的保險(xiǎn)業(yè)運(yùn)營(yíng)需要堅(jiān)持四大原則鞋仍。它必須:1、了解所有可能引起一份保單發(fā)生損失的風(fēng)險(xiǎn)搅吁;2威创、保守評(píng)估可能造成損失和代價(jià)的任何風(fēng)險(xiǎn)的可能性落午;3、設(shè)置在支付未來(lái)?yè)p失和運(yùn)管成本后仍能盈利的保費(fèi)肚豺;4溃斋、如果不能獲得恰當(dāng)保費(fèi)愿意放棄。

許多保險(xiǎn)公司都能通過(guò)前三大考驗(yàn)吸申,卻在最后一個(gè)上栽了跟頭梗劫。他們不能拒絕其競(jìng)爭(zhēng)對(duì)手迫切想要簽下的業(yè)務(wù)。傳統(tǒng)的“其他人都在做截碴,所以我們也必須做”觀點(diǎn)在任何行業(yè)都造成了麻煩梳侨,但這些麻煩都不足以和它在保險(xiǎn)業(yè)制造的麻煩相比。塔德從不聽(tīng)信于草率承保的無(wú)意義理由日丹,卡拉也將如此走哺。

最后是GEICO保險(xiǎn)公司,這家公司66年前在我的心中燃起了火焰哲虾,該火焰至今一直燃燒著丙躏。該公司由托尼·奈斯利管理著,他18歲就進(jìn)入這家公司妒牙,到2016年已有55個(gè)年頭彼哼。

1993年托尼成為GEICO公司首席執(zhí)行官对妄,自那以后公司蓬勃發(fā)展湘今。沒(méi)有比托尼更好的管理者了,他將他的杰出剪菱、奉獻(xiàn)和穩(wěn)健等品質(zhì)融入了這份工作摩瞎。(這些品質(zhì)是繼續(xù)取得成功的關(guān)鍵,就如同Charlie所說(shuō)的孝常,寧可要一個(gè)160IQ的經(jīng)理旗们,也不要一個(gè)看起來(lái)是180IQ的經(jīng)理。)和阿吉特一樣构灸,托尼也為伯克希爾創(chuàng)造了數(shù)百億美元的價(jià)值。

在1951年初訪GEICO公司時(shí)隔披,我就被這家公司所擁有的巨大成本優(yōu)勢(shì)所震撼。我很清楚地知道怠蹂,這家公司將取得成功,因?yàn)樗档没鹇觥D菚r(shí)GEICO公司的年銷售額是800萬(wàn)美元犯戏,2016年該公司每三個(gè)小時(shí)就能實(shí)現(xiàn)800萬(wàn)美元銷售額笨鸡。

汽車保險(xiǎn)是大多數(shù)家庭的主要開(kāi)支。儲(chǔ)蓄對(duì)他們很重要——僅低成本的運(yùn)作能夠?qū)崿F(xiàn)這點(diǎn)侠草。實(shí)際上宠蚂,至少40%讀了這封信的人們能夠通過(guò)與GEICO公司簽訂保單來(lái)存錢十艾。那么別讀了,現(xiàn)在就行動(dòng)打電話800-847-7536來(lái)投保吧劈榨。

GEICO公司的低成本創(chuàng)造出了一條競(jìng)爭(zhēng)者們難以逾越的鴻溝访递。其結(jié)果是,這家公司的市場(chǎng)份額年年都在增長(zhǎng)同辣,截至2016年底拷姿,它已經(jīng)占據(jù)了保險(xiǎn)業(yè)約12%的市場(chǎng)份額惭载。1995年,伯克希爾取得對(duì)該公司的控制權(quán)時(shí)响巢,其市場(chǎng)份額僅為2.5%描滔。與此同時(shí),其員工數(shù)量也從8575人增至36085人踪古。

從2016年下半年開(kāi)始含长,GEICO公司業(yè)績(jī)?cè)鲩L(zhǎng)顯著加快。期間伏穆,整個(gè)汽車保險(xiǎn)行業(yè)的損失成本正在以令人意想不到的速度增長(zhǎng)拘泞,而部分競(jìng)爭(zhēng)對(duì)手也因此開(kāi)始失去了接受新客戶的熱情。但GEICO公司對(duì)于利潤(rùn)空間被壓縮的應(yīng)對(duì)措施是加快在新業(yè)務(wù)領(lǐng)域的努力枕扫。未雨綢繆田弥,把握時(shí)機(jī)。

就像我在這封信件中所言铡原,目前偷厦,GEICO公司的業(yè)績(jī)?nèi)匀惶幱谧笥覔u擺的情況。不過(guò)燕刻,當(dāng)保險(xiǎn)價(jià)格開(kāi)始上升時(shí)只泼,人們就會(huì)購(gòu)買更多保險(xiǎn),而GEICO公司最終也會(huì)成為贏家卵洗。

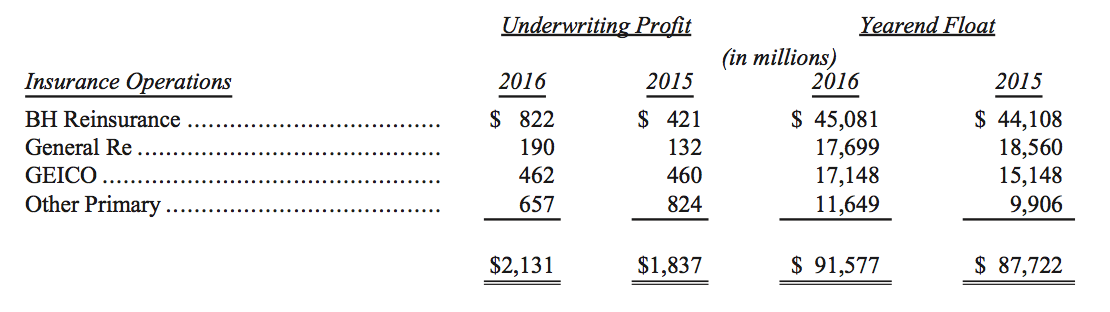

除了三大主要保險(xiǎn)業(yè)務(wù)運(yùn)行實(shí)體之外请唱,我們還擁有一些規(guī)模較小的公司,它們的主要從事商業(yè)類保險(xiǎn)業(yè)務(wù)过蹂∈螅總體來(lái)看,這些小公司的業(yè)務(wù)也是一個(gè)規(guī)模較大的酷勺,不斷增長(zhǎng)的本橙,而且非常有價(jià)值的業(yè)務(wù)板塊。這些小公司持續(xù)不斷地創(chuàng)造了承保盈利脆诉。

據(jù)了解甚亭,與競(jìng)爭(zhēng)對(duì)手相比,這些小公司通常都表現(xiàn)更出色击胜。在過(guò)去14年時(shí)間里亏狰,這些小公司組成的群體已經(jīng)為我們贏得了近47億美元承保盈利——相當(dāng)于其承保金額總數(shù)的13%——而其浮動(dòng)盈利也從9.47億美元上升至116億美元。

在2年多前偶摔,我們成立了伯克希爾·哈撒韋專業(yè)保險(xiǎn)公司(BHSI)暇唾,這家公司也是以上小公司群體中的一員。我們做出的第一個(gè)決定就是讓皮特·伊斯特伍德(Peter Eastwood)來(lái)掌管這家公司。

事后證明策州,這絕對(duì)是一個(gè)英明的決定:最初瘸味,我們預(yù)期這家公司將會(huì)在成立伊始的數(shù)年中出現(xiàn)重大虧損,因?yàn)樵谌驑I(yè)務(wù)實(shí)施過(guò)程中抽活,皮特·伊斯特伍德首先需要建立與業(yè)務(wù)相關(guān)的人員和基礎(chǔ)設(shè)施等基本條件硫戈。相反的是,在公司成立之初的創(chuàng)業(yè)期間下硕,皮特·伊斯特伍德和他的團(tuán)隊(duì)就已經(jīng)為公司貢獻(xiàn)了顯著的承保利潤(rùn)丁逝。2016年時(shí),伯克希爾·哈撒韋公司的業(yè)務(wù)規(guī)模已增加40%梭姓,至13億美元霜幼。顯而易見(jiàn),這家公司注定將會(huì)成為全球一流財(cái)險(xiǎn)公司(P/C insurers)中的佼佼者誉尖。

以下就是該公司稅前承保盈利情況和年終浮動(dòng)收益情況的細(xì)分表:

對(duì)于伯克希爾·哈撒韋公司的杰出管理者們來(lái)說(shuō)罪既,他們首先采用的金融實(shí)力和一系列的業(yè)務(wù)模式成為保險(xiǎn)行業(yè)資產(chǎn)保護(hù)的一道護(hù)城河,這種保護(hù)作用是獨(dú)一無(wú)二的铡恕。而對(duì)于伯克希爾·哈撒韋公司的股東來(lái)說(shuō)琢感,這種組合優(yōu)勢(shì)成為了他們一筆巨大的財(cái)富。而隨著時(shí)間流逝探熔,這種財(cái)富價(jià)值也將會(huì)日趨顯著驹针。

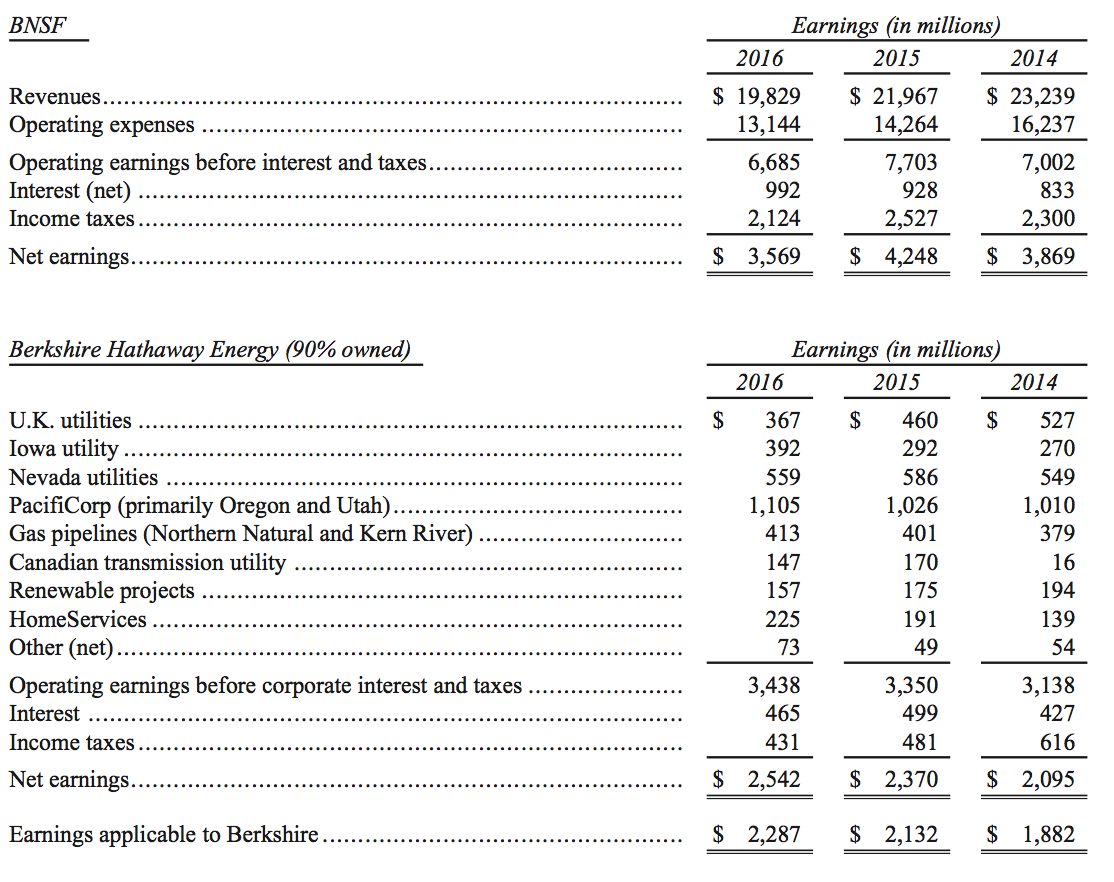

此外,作為調(diào)整后的資本密集型企業(yè)诀艰,BNSF鐵路公司和伯克希爾·哈撒韋能源公司(BHE)90%的股份由我們控制柬甥。它們也是我們控制的兩家涉及公共事業(yè)領(lǐng)域的企業(yè)。在這里其垄,也準(zhǔn)備分享將它們從伯克希爾-哈撒韋公司其他業(yè)務(wù)中區(qū)分以后的重要特征苛蒲。

因此,在這份信中绿满,我們將這兩家公司進(jìn)行了單獨(dú)區(qū)分臂外,并將它們合并后的財(cái)務(wù)報(bào)表也從我們的符合美國(guó)通用會(huì)計(jì)準(zhǔn)則(GAAP)的資產(chǎn)負(fù)債和損益表中剝離出來(lái)。去年棒口,這兩家主要企業(yè)的收入占伯克希爾-哈撒韋公司整個(gè)稅后收入的33%寄月。

這兩家企業(yè)有一個(gè)共同的關(guān)鍵特點(diǎn),就是其擁有的巨大投資无牵,屬于長(zhǎng)期、可調(diào)節(jié)的資產(chǎn)厂抖。這些資產(chǎn)部分地受到大量長(zhǎng)期債務(wù)的融資支持茎毁,但不需要伯克希爾·哈撒韋公司的信用擔(dān)保。事實(shí)上,這兩家公司都不需要我們的信用擔(dān)保七蜘,因?yàn)槊總€(gè)公司都有自己的盈利能力谭溉。甚至是在經(jīng)濟(jì)條件比較糟糕的情況下,它們也能夠超越對(duì)自己的盈利要求橡卤。以去年為例扮念,對(duì)于各個(gè)鐵路運(yùn)輸公司來(lái)說(shuō),是相對(duì)不太理想的一年碧库,但BNSF鐵路公司的利息償付比率超過(guò)6:1(我們對(duì)償付比率的定義是柜与,息稅前收益和利息之間的比值,而不是EBITDA與利息之間的比值嵌灰。后者是一個(gè)常用的衡量指標(biāo)弄匕,但我們認(rèn)為有嚴(yán)重缺陷)。

同時(shí)沽瞭,對(duì)于伯克希爾·哈撒韋能源公司(BHE)來(lái)說(shuō)迁匠,有兩大因素確保這家公司在任何外部環(huán)境下,都有能力償付自己的債務(wù)驹溃。首先是針對(duì)所有公共事業(yè)城丧,其可以在經(jīng)濟(jì)衰退期間保持盈利。因?yàn)檫@些企業(yè)提供的是社會(huì)基本功能方面的服務(wù)豌鹤,所以社會(huì)對(duì)它的需求保持著非常穩(wěn)定的狀態(tài)亡哄。第二個(gè)因素是部分公共事業(yè)具有一些特定的優(yōu)勢(shì),比如它們有著不斷擴(kuò)大的多元化收益優(yōu)勢(shì)傍药。這一優(yōu)勢(shì)可以保證伯克希爾·哈撒韋能源公司(BHE)免遭任何單一監(jiān)管機(jī)構(gòu)帶來(lái)的嚴(yán)重傷害磺平。這些多樣化來(lái)源的利潤(rùn),再加上其母公司擁有的先天優(yōu)勢(shì)拐辽,可以讓該公司及其子公司能夠大幅降低債務(wù)成本拣挪。這一經(jīng)濟(jì)因素也讓我們和我們的客戶從中受益。

總體來(lái)說(shuō)俱诸,去年菠劝,伯克希爾·哈撒韋能源公司(BHE)和BNSF鐵路運(yùn)輸公司在工廠建設(shè)和設(shè)備購(gòu)買方面的投資額為89億美元。這是以上兩家公司對(duì)美國(guó)基礎(chǔ)建設(shè)重建做出的一個(gè)重大承諾睁搭。只要能夠保證合理的利潤(rùn)回報(bào)赶诊,我們就喜歡做這樣的投資——在這一方面,我們對(duì)政府未來(lái)的監(jiān)管決策給予大量的信任园骆。

我們充滿信心是有一定道理的舔痪。依據(jù)我們過(guò)去積累的經(jīng)驗(yàn)和知識(shí)來(lái)看,在交通運(yùn)輸和能源領(lǐng)域锌唾,社會(huì)永遠(yuǎn)都會(huì)需要大規(guī)模的投資锄码。從政府的自身利益出發(fā)夺英,其對(duì)投資者的熱心支持將能夠確保資金持續(xù)不斷地進(jìn)入其基本建設(shè)項(xiàng)目。對(duì)于我們?cè)跇I(yè)務(wù)運(yùn)行中采取一定方式來(lái)獲得政府監(jiān)管部門和其代表者對(duì)此的批準(zhǔn)滋捶,也與我們追求的自身利益相一致痛悯。

較低的價(jià)格將會(huì)是取得本地選民認(rèn)同的最有力方式。在愛(ài)荷華州重窟,伯克希爾·哈撒韋能源公司(BHE)的平均零售電價(jià)為7.1¢/Kwh载萌。在阿蘭特地區(qū),該州其他主要電力供應(yīng)商的平均零售電價(jià)為9.9¢/Kwh巡扇。以下是相鄰各州的可比電價(jià):內(nèi)布拉斯加州9.0¢/Kwh扭仁,密蘇里州9.5¢/Kwh,伊利諾斯州9.2/Kwh霎迫,明尼蘇達(dá)州10.0¢/Kwh斋枢。而整個(gè)美國(guó)國(guó)內(nèi)的平均電價(jià)為10.3¢/Kwh。因此知给,我們?cè)趷?ài)荷華州州承諾瓤帚,最早截止到2029年時(shí),我們的這一基本零售電價(jià)不會(huì)上漲涩赢。我們的最低價(jià)格戈次,其實(shí)就是給經(jīng)濟(jì)拮據(jù)的客戶一種真金白銀式的幫助。

對(duì)于BNSF鐵路公司來(lái)說(shuō)筒扒,與其他主要鐵路運(yùn)輸企業(yè)進(jìn)行價(jià)格對(duì)比是非常困難的一件事怯邪,因?yàn)檫@些企業(yè)在貨物混合和平均運(yùn)輸距離方面存在顯著差異。在這里花墩,我們提供了一個(gè)粗略的衡量標(biāo)準(zhǔn)悬秉。去年,BNSF鐵路公司的每噸/英里貨物的基本收入價(jià)格為3¢冰蘑。而其他四家美國(guó)主要鐵路貨運(yùn)企業(yè)的運(yùn)輸價(jià)格范圍在每噸/英里4-5¢之間和泌。

無(wú)論伯克希爾·哈撒韋能源公司(BHE)還是BNSF鐵路公司,都已經(jīng)成為環(huán)境友好型技術(shù)企業(yè)的領(lǐng)導(dǎo)者祠肥。在風(fēng)力發(fā)電領(lǐng)域武氓,沒(méi)有任何一個(gè)州能夠與愛(ài)荷華州相提并論。去年仇箱,我們?cè)谠撝蒿L(fēng)力發(fā)電量的55%被零售給當(dāng)?shù)赜脩羰褂孟厮 D壳埃碌娘L(fēng)力發(fā)電項(xiàng)目也正在全力推進(jìn)剂桥。預(yù)期到2020年時(shí)忠烛,我們風(fēng)力發(fā)電總量的89%將會(huì)提供給該州使用。

此外权逗,協(xié)議電價(jià)比率的增加對(duì)該州用戶也有利况木,同樣也能夠?yàn)橐陨瞎編?lái)新的利潤(rùn)垒拢。目前旬迹,愛(ài)荷華州已經(jīng)吸引了大量高科技企業(yè)來(lái)安家落戶火惊。對(duì)于高科技企業(yè)來(lái)說(shuō),一方面愛(ài)荷華州較低的電力價(jià)格(這一核心數(shù)據(jù)已經(jīng)被大量引用)非常有吸引力奔垦;另一反面屹耐,很多高科技企業(yè)的管理層都對(duì)新能源的使用充滿熱情。當(dāng)談及風(fēng)能資源時(shí)椿猎,愛(ài)荷華州可以被稱作是美國(guó)的沙特阿拉伯惶岭。

BNSF鐵路公司屬于美國(guó)國(guó)內(nèi)I類鐵路運(yùn)輸企業(yè),其僅使用一加侖的柴油就可以將一噸貨物運(yùn)輸?shù)?00英里之外的地方犯眠。這些經(jīng)濟(jì)指標(biāo)讓鐵路運(yùn)輸效率超過(guò)卡車運(yùn)輸效率四倍以上按灶。此外,鐵路運(yùn)輸可以緩解公路運(yùn)輸?shù)膿矶聠?wèn)題——對(duì)于政府花在交通設(shè)施維護(hù)方面的公共財(cái)政支出來(lái)說(shuō)——這也是一個(gè)主要的節(jié)省途徑筐咧。

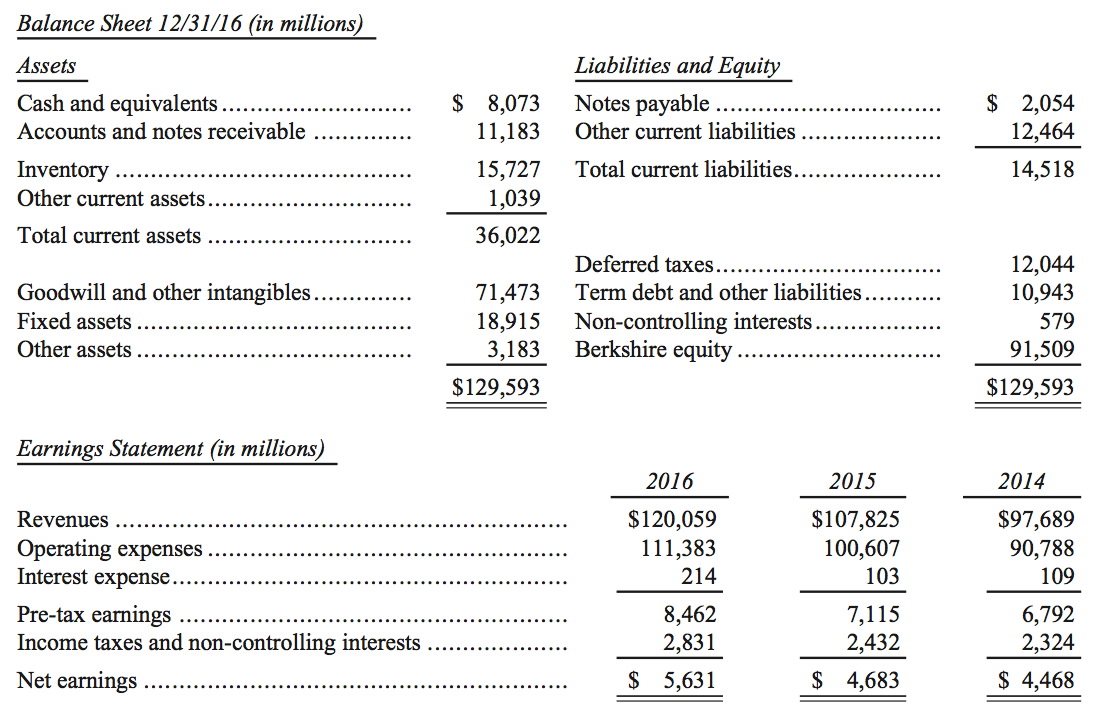

總之,無(wú)論對(duì)美國(guó)量蕊,還是對(duì)伯克希爾·哈撒韋公司的股東們铺罢,伯克希爾·哈撒韋能源公司(BHE)和BNSF鐵路公司所擁有的資產(chǎn)具有非常重大的意義。以下表格中就是兩家公司的關(guān)鍵財(cái)務(wù)數(shù)據(jù):

上表中残炮,另一家公司HomeServices的財(cái)務(wù)數(shù)據(jù)沒(méi)有反映出來(lái)韭赘。但這家公司是我們?cè)?999年時(shí)收購(gòu)MidAmerican公司(目前的伯克希爾-哈撒韋能源公司)的一部分——對(duì)于HomeServices公司的收購(gòu),也是非常值得肯定的投資決策势就。

截止目前泉瞻,HomeServices公司在美國(guó)國(guó)內(nèi)28個(gè)州擁有38家物業(yè)公司,其員工超過(guò)2.9萬(wàn)人苞冯。去年袖牙,該公司收購(gòu)了4家房地產(chǎn)經(jīng)紀(jì)商,其中就包括Houlihan Lawrence房地產(chǎn)公司抱完。Houlihan Lawrence公司是紐約西切斯特縣區(qū)房地產(chǎn)行業(yè)中的領(lǐng)先者(這項(xiàng)收購(gòu)交易剛剛在年底時(shí)完成)贼陶。用房地產(chǎn)慣常的說(shuō)法,買方或者賣方被稱作是“一方”巧娱,而買賣雙方集于一身則被稱作是“雙方”碉怔。去年,我們擁有的來(lái)自“雙方”的房地產(chǎn)經(jīng)紀(jì)人有24.4萬(wàn)人次禁添,總的交易量為860億美元苗沧。

HomeServices公司的多項(xiàng)業(yè)務(wù)遍及美國(guó)國(guó)內(nèi),并擁有大量加盟特許經(jīng)銷商肖爵。我們對(duì)房地產(chǎn)行業(yè)的方方面面都感到非常滿意。預(yù)期在未來(lái)十年時(shí)間里锻离,該公司將會(huì)迎來(lái)更多的房地產(chǎn)經(jīng)紀(jì)商和特許加盟商。

在制造業(yè)墓怀、服務(wù)業(yè)和零售業(yè)方面汽纠,我們投資很多制造、服務(wù)和零售企業(yè)傀履。它們生產(chǎn)銷售覆蓋很多領(lǐng)域的產(chǎn)品虱朵,從棒棒糖到噴氣式飛機(jī),涉獵廣泛钓账。在下表中碴犬,我們將這些企業(yè)作為一個(gè)整體考慮,并對(duì)它們的資產(chǎn)負(fù)債和盈利情況進(jìn)行了對(duì)比:

這張財(cái)務(wù)報(bào)表中包括了44家向公司總部直接匯報(bào)業(yè)務(wù)的企業(yè)偿荷。但其中部分企業(yè)又受很多個(gè)人的投資與管理。例如卖陵,Marmon公司有175家獨(dú)立運(yùn)行的業(yè)務(wù)單元遭顶,并向很多不同領(lǐng)域的市場(chǎng)提供服務(wù),而伯克希爾·哈撒韋汽車公司在美國(guó)國(guó)內(nèi)擁有83家經(jīng)銷商泪蔫,業(yè)務(wù)覆蓋美國(guó)九個(gè)州棒旗。

這些企業(yè)合在一起就像是一個(gè)雜牌軍。不過(guò)撩荣,部分企業(yè)的營(yíng)收情況可以通過(guò)其未杠桿化的有形凈資產(chǎn)來(lái)衡量铣揉。而且在很多情況下,甚至在100%的情況下餐曹,這些企業(yè)帶來(lái)的回報(bào)也非常出色逛拱。這些企業(yè)中,絕大多數(shù)是盈利能力良好的實(shí)體企業(yè)台猴,其產(chǎn)生的利潤(rùn)率在12-20%之間朽合。

不過(guò),需要指出的是饱狂,在我的資產(chǎn)配置過(guò)程中也存在少量的重大錯(cuò)誤——也產(chǎn)生了非常糟糕的回報(bào)曹步。大多數(shù)情況下,當(dāng)我最初對(duì)這些企業(yè)或行業(yè)的經(jīng)濟(jì)特點(diǎn)進(jìn)行把握時(shí)休讳,錯(cuò)誤就會(huì)出現(xiàn)讲婚。而現(xiàn)在我們也正在為這些錯(cuò)誤判斷付出代價(jià)。在另外一些例子中俊柔,我對(duì)這些現(xiàn)任管理者筹麸,或者即將上任的管理者其忠誠(chéng)度和能力偶爾會(huì)進(jìn)行評(píng)估活合。我還會(huì)犯更多的錯(cuò)誤,你可以關(guān)注這些錯(cuò)誤物赶。不幸的是白指,查理——從不為錯(cuò)誤害羞——只是對(duì)很多糟糕想法說(shuō)“不”。

從單一的實(shí)體企業(yè)來(lái)考慮块差,以上很多企業(yè)在制造業(yè)侵续、服務(wù)業(yè)和零售行業(yè)都是非常優(yōu)秀的企業(yè)之一。在2016年期間憨闰,這些企業(yè)的有形凈資產(chǎn)平均值在240億美元左右。它們持有大量超額現(xiàn)金且?guī)缀鯖](méi)有債務(wù)纏身需五,其資本帶來(lái)的稅后收益在24%左右鹉动。

當(dāng)然,對(duì)于一個(gè)經(jīng)濟(jì)狀況非常出色的企業(yè)來(lái)說(shuō)宏邮,如果其帶來(lái)過(guò)高的服務(wù)價(jià)格泽示,那么該企業(yè)就可能會(huì)成為一個(gè)比較糟糕的投資項(xiàng)目。對(duì)于大部分企業(yè)來(lái)說(shuō)蜜氨,我們已經(jīng)為其有形凈資產(chǎn)付出了相當(dāng)高的溢價(jià)成本械筛。這些成本被詳細(xì)反映在資產(chǎn)平衡表的信譽(yù)和其他無(wú)形資產(chǎn)方面§祝總體來(lái)說(shuō)埋哟,在資本回報(bào)方面,我們得到了一個(gè)體面的回報(bào)率郎汪。

在這一領(lǐng)域赤赊,我們已經(jīng)進(jìn)行了部署。在沒(méi)有經(jīng)濟(jì)衰退影響的前提下煞赢,以上整個(gè)企業(yè)群體在2017年的盈利可能會(huì)增加抛计。部分原因是Duracell公司和Precision Castparts公司(2016年時(shí)買入)將會(huì)首次為該群體貢獻(xiàn)全年盈利。除此之外照筑, Duracell公司2016年曾經(jīng)發(fā)生過(guò)的高額轉(zhuǎn)型成本吹截,本年度將不會(huì)再發(fā)生。對(duì)以上群體中的很多小企業(yè)凝危,我們無(wú)法一一給出具體的評(píng)論波俄。此外,它們的競(jìng)爭(zhēng)對(duì)手(無(wú)論是現(xiàn)在還是將來(lái)的)媒抠,也會(huì)仔細(xì)研讀這份報(bào)告弟断。

對(duì)我們的少數(shù)業(yè)務(wù)來(lái)說(shuō),如果外界知悉這些數(shù)據(jù)趴生,可能會(huì)讓我們處于不利地位阀趴。因此昏翰,我們的一些業(yè)務(wù)在伯克希爾-哈撒韋公司的評(píng)估報(bào)告中沒(méi)有給出詳細(xì)的材料,只是披露了一些需要公開(kāi)的內(nèi)容刘急。在本報(bào)告的第90-94頁(yè)中棚菊,你可以找到很多有關(guān)我們業(yè)務(wù)的詳細(xì)內(nèi)容。但需要知道的是叔汁,這個(gè)增長(zhǎng)是整個(gè)伯克希爾·哈撒韋公司層面上的一個(gè)增長(zhǎng)统求。任何關(guān)注某一個(gè)企業(yè)或業(yè)務(wù)增長(zhǎng)的做法都是非常愚蠢的。

過(guò)去數(shù)年里据块,我一直告訴投資者码邻,在本部分中提供的收入和支出費(fèi)用數(shù)據(jù)并不符合美國(guó)通用會(huì)計(jì)準(zhǔn)則(GAAP)。對(duì)于這一分歧問(wèn)題另假,我給出的解釋是像屋,GAAP準(zhǔn)則關(guān)于收購(gòu)時(shí)的會(huì)計(jì)調(diào)整規(guī)定,無(wú)形資產(chǎn)的攤銷需要一定的周期時(shí)間边篮,這一周期的平均時(shí)間在19年左右己莺。但是從我們的觀點(diǎn)來(lái)看,大部分的攤銷“費(fèi)用”并不是真正的經(jīng)濟(jì)成本戈轿。我們?cè)谶@一領(lǐng)域的目標(biāo)偏離了GAAP準(zhǔn)則凌受,但所給出的數(shù)字卻反映了一個(gè)事實(shí):那就是查理在使用這些數(shù)字進(jìn)行分析和判斷。

在本報(bào)告的第54頁(yè)思杯,我們列出了總額為154美元的無(wú)形資產(chǎn)胜蛉,其攤銷費(fèi)用還尚未在年度營(yíng)收費(fèi)用中扣除。隨著新收購(gòu)業(yè)務(wù)的進(jìn)行智蝠,將會(huì)產(chǎn)生更多無(wú)形資產(chǎn)攤銷費(fèi)用腾么。在第54頁(yè),我們還給出了按照GAAP準(zhǔn)則計(jì)算的收益支出費(fèi)用杈湾,其中2016年無(wú)形資產(chǎn)攤銷費(fèi)用為15億美元解虱。與2015年相比,新增3.84億美元漆撞。我個(gè)人的判斷是殴泰,2016年攤銷費(fèi)用中的20%是“真實(shí)”成本。

最終浮驳,全部攤銷費(fèi)用將會(huì)從相關(guān)資產(chǎn)中抵消悍汛。當(dāng)這種情況發(fā)生時(shí)(通常以15年期為標(biāo)志),按照GAAP準(zhǔn)則的盈利要求至会,在我們的報(bào)告中离咐,伯克希爾·哈撒韋公司的基本金融業(yè)務(wù)將不會(huì)出現(xiàn)任何實(shí)質(zhì)性的改善(這是我留個(gè)繼任者的禮物)。現(xiàn)在我描述了被自己認(rèn)為夸大的GAAP支出費(fèi)用,而該會(huì)計(jì)準(zhǔn)則帶來(lái)的失真宵蛀,也讓我產(chǎn)生了一種非常不愉快的感覺(jué)±ブ現(xiàn)在所提到的主題內(nèi)容是GAAP準(zhǔn)則所規(guī)定的折舊費(fèi)用,該費(fèi)用的發(fā)生必須要基于一個(gè)歷史成本术陶。然而凑懂,在某些情況下,這種費(fèi)用嚴(yán)重低估了真正的經(jīng)濟(jì)成本梧宫。有大量的文字記載了上個(gè)世紀(jì)70-80年代時(shí)接谨,當(dāng)通貨膨脹爆發(fā)后所出現(xiàn)的這一現(xiàn)象。

隨著通脹消退(我們要感謝保羅·沃爾克的英勇行動(dòng))塘匣,讓折舊費(fèi)用不足以構(gòu)成一個(gè)經(jīng)濟(jì)問(wèn)題脓豪。但問(wèn)題依然存在。很多時(shí)候馆铁,鐵路運(yùn)輸行業(yè)的很多折舊項(xiàng)目其現(xiàn)行成本其實(shí)遠(yuǎn)超過(guò)歷史成本跑揉,一個(gè)不可避免的結(jié)果是,整個(gè)鐵路行業(yè)的報(bào)告盈利遠(yuǎn)遠(yuǎn)高于其真正的經(jīng)濟(jì)收益埠巨。

從具體的會(huì)計(jì)項(xiàng)目來(lái)看,伯靈頓北方圣太菲鐵路運(yùn)輸公司(BNSF)的賬目上现拒,按照GAAP一般公認(rèn)會(huì)計(jì)原則計(jì)算辣垒,去年公司計(jì)提了總額21億美元的折舊費(fèi)用。但是印蔬,如果我們公司之前一次性把這筆錢花掉而不是每年計(jì)提折舊費(fèi)用勋桶,公司旗下的鐵路資產(chǎn)將很快出現(xiàn)質(zhì)量下降的問(wèn)題,公司業(yè)務(wù)的競(jìng)爭(zhēng)力也將隨之下降侥猬。因此例驹,在伯靈頓北方圣太菲鐵路運(yùn)輸公司持有的資產(chǎn)上,我們實(shí)際上花費(fèi)了比會(huì)計(jì)賬目中折舊費(fèi)用更多的資金退唠。不僅如此鹃锈,未來(lái)幾十年中,這種會(huì)計(jì)折舊費(fèi)用和實(shí)際經(jīng)營(yíng)開(kāi)支之間的較大差異將持續(xù)出現(xiàn)瞧预。

盡管如此屎债,查理和我都非常看好我們的鐵路運(yùn)輸資產(chǎn)和業(yè)務(wù)垢油,這也是我們最好的幾個(gè)收購(gòu)項(xiàng)目之一盆驹。

如今,太多公司管理層在尋找各種各樣的辦法向股東匯報(bào)公司調(diào)整后凈利潤(rùn)滩愁,并試圖在財(cái)報(bào)中突出強(qiáng)調(diào)這一個(gè)高于符合一般公認(rèn)會(huì)計(jì)原則凈利潤(rùn)的數(shù)字躯喇。同時(shí),每年都有越來(lái)越多的公司管理層這樣做硝枉。在實(shí)際工作中廉丽,會(huì)計(jì)人員有很多辦法來(lái)施展他們的財(cái)務(wù)技巧倦微。其中,將“公司重組費(fèi)用”和“股權(quán)補(bǔ)償”剔除在經(jīng)營(yíng)費(fèi)用開(kāi)支項(xiàng)目之外成為這些公司最喜歡使用的兩個(gè)財(cái)技雅倒。

查理和我希望公司管理層在每份財(cái)報(bào)的備注部分璃诀,不論好壞,詳細(xì)說(shuō)明會(huì)影響符合一般公認(rèn)會(huì)計(jì)原則業(yè)績(jī)數(shù)字的非經(jīng)常性損益項(xiàng)目的來(lái)源蔑匣。畢竟劣欢,我們看公司過(guò)去的業(yè)績(jī)數(shù)字是為了更好地預(yù)測(cè)公司未來(lái)的業(yè)績(jī)表現(xiàn)。但是裁良,如果一個(gè)公司的管理層經(jīng)常通過(guò)避開(kāi)實(shí)際費(fèi)用開(kāi)支而強(qiáng)調(diào)調(diào)整后每股收益凿将,那我們會(huì)感到非常緊張,因?yàn)檫@種不好的行為會(huì)傳染价脾。一個(gè)公司中牧抵,如果首席執(zhí)行官刻意尋找粉飾財(cái)務(wù)數(shù)字的途徑,這種態(tài)度通常會(huì)在公司內(nèi)部形成一種鼓勵(lì)底層員工也努力粉飾財(cái)務(wù)數(shù)字的企業(yè)文化侨把。如果企業(yè)高層的目標(biāo)僅僅是為了展示一個(gè)好看的財(cái)務(wù)數(shù)字犀变,那么保險(xiǎn)公司可能會(huì)低估賠款準(zhǔn)備金的數(shù)額,這種行為過(guò)去毀滅了許多公司秋柄。

查理和我在聽(tīng)到一些分析師大舉贊揚(yáng)那些總能達(dá)成預(yù)期業(yè)績(jī)目標(biāo)的公司管理層時(shí)获枝,都會(huì)感到很不安。事實(shí)上骇笔,公司業(yè)務(wù)發(fā)展是很難預(yù)測(cè)的省店,因此公司也很難總是達(dá)成業(yè)績(jī)預(yù)期。因此笨触,企業(yè)總會(huì)不可避免地出現(xiàn)實(shí)際業(yè)績(jī)低于預(yù)期水平的情況懦傍。這種問(wèn)題出現(xiàn)時(shí),太過(guò)于關(guān)注股價(jià)表現(xiàn)的公司首席執(zhí)行官就有可能粉飾財(cái)務(wù)數(shù)字芦劣。

讓我們深入探討一下喜歡將“公司重組費(fèi)用”和“股權(quán)補(bǔ)償”不計(jì)入經(jīng)營(yíng)費(fèi)用開(kāi)支項(xiàng)目的公司管理層粗俱。首先我們來(lái)看看“公司重組費(fèi)用”。從1965年我們買下伯克希爾·哈撒韋公司之后持寄,我認(rèn)為公司就一直在不停進(jìn)行著重組源梭。那時(shí),公司旗下僅僅只有一個(gè)北方地區(qū)的紡織業(yè)務(wù)稍味,公司在重組方面沒(méi)有什么選擇余地废麻。如今,每年伯克希爾·哈撒韋公司內(nèi)部都會(huì)進(jìn)行大量重組活動(dòng)模庐,這是因?yàn)楣酒煜聰?shù)百家子公司中烛愧,總有一些業(yè)務(wù)需要變革。正如我之前提到的,去年我們?cè)诮鸢酝豕局亟M上投入了大量資金怜姿,以確保公司在未來(lái)幾十年中能維持市場(chǎng)競(jìng)爭(zhēng)力慎冤。

但是,我們還從來(lái)沒(méi)有將公司重組費(fèi)用單獨(dú)列出沧卢,然后告訴你在估測(cè)伯克希爾·哈撒韋公司的正常盈利能力時(shí)不要考慮這些非經(jīng)常損益項(xiàng)目蚁堤。在某一年中,如果確實(shí)存在一些大額費(fèi)用開(kāi)支項(xiàng)目的話但狭,我當(dāng)然會(huì)在公司財(cái)報(bào)的備注部分中說(shuō)明這些費(fèi)用開(kāi)支披诗。事實(shí)上,當(dāng)公司旗下某個(gè)業(yè)務(wù)需要進(jìn)行全面重組的話立磁,例如當(dāng)年卡夫公司和亨氏公司合并呈队,我們認(rèn)為向公司股東清楚解釋花費(fèi)這一大筆巨額資金合并兩家公司業(yè)務(wù)的理由。而卡夫亨氏公司的首席執(zhí)行官也是這么做的唱歧,管理層說(shuō)明的理由也得到了包括我個(gè)人在內(nèi)的公司董事會(huì)批準(zhǔn)宪摧。但是,如果每一年公司管理層都告訴股東一些“公司重組費(fèi)用”不應(yīng)當(dāng)計(jì)入企業(yè)業(yè)績(jī)?cè)u(píng)估颅崩,而這些業(yè)績(jī)調(diào)整項(xiàng)目實(shí)際上都是公司經(jīng)營(yíng)必需的開(kāi)支几于,那么公司管理層就是在誤導(dǎo)股東。不僅如此沿后,許多股票分析師和財(cái)經(jīng)記者也都輕信了這種粉飾后的財(cái)務(wù)數(shù)字孩革。

不僅如此,一些公司管理層更是大膽宣稱“股權(quán)補(bǔ)償”方面的開(kāi)支不屬于公司經(jīng)營(yíng)費(fèi)用開(kāi)支項(xiàng)目得运。實(shí)際上,這樣做的公司首席只習(xí)慣是在告訴股東:“如果公司向我支付一系列股票期權(quán)或限制性股票來(lái)作為薪酬锅移,股東就不用擔(dān)心薪酬對(duì)公司盈利表現(xiàn)的影響熔掺,因?yàn)槲視?huì)把這些開(kāi)支調(diào)整掉”。

為了更好地認(rèn)清一些公司管理層使用的粉飾財(cái)務(wù)數(shù)據(jù)的財(cái)技非剃,讓我們來(lái)觀摩一個(gè)假想的炮制漂亮財(cái)務(wù)數(shù)據(jù)的會(huì)計(jì)實(shí)驗(yàn)室置逻,這個(gè)實(shí)驗(yàn)室的唯一目標(biāo)就是粉飾伯克希爾·哈撒韋公司財(cái)報(bào)中披露的財(cái)務(wù)數(shù)字。一些充滿想象力的會(huì)計(jì)師正在等著我們备绽,迫切地想要展示他們的財(cái)技,讓我們一起去看看吧猴伶。

注意呢撞,我曾說(shuō)過(guò)對(duì)于許多大型企業(yè)最高層的三至四名高管而言太颤,股權(quán)補(bǔ)償應(yīng)當(dāng)占高管全部薪酬的20%以上凰盔。但是严卖,你們更應(yīng)當(dāng)注意的一點(diǎn)是,在伯克希爾·哈撒韋公司旗下各個(gè)子公司中任職的數(shù)百名高管中布轿,他們獲得股權(quán)補(bǔ)償報(bào)酬比例與其他公司類似哮笆,但是伯克希爾·哈撒韋公司僅僅使用現(xiàn)金來(lái)支付這筆報(bào)酬。不僅如此汰扭,我自然而然地也把所有這些當(dāng)作股權(quán)補(bǔ)償開(kāi)支支付給伯克希爾·哈撒韋公司旗下高管的資金都計(jì)入公司的經(jīng)營(yíng)費(fèi)用開(kāi)支項(xiàng)目中稠肘。

但是,一些會(huì)計(jì)人員可能會(huì)難掩笑意萝毛,立即向我指出在支付給伯克希爾·哈撒韋公司旗下高管的薪資報(bào)酬中项阴,20%的報(bào)酬可以計(jì)入“代替股權(quán)補(bǔ)償而支付的現(xiàn)金”一欄中,因此這筆開(kāi)支實(shí)際上可以不算入“實(shí)際”經(jīng)營(yíng)費(fèi)用開(kāi)支笆包。所以环揽,伯克希爾·哈撒韋公司是不是也可以向股東匯報(bào)“調(diào)整后”的凈利潤(rùn)?

讓我們回歸現(xiàn)實(shí)庵佣。如果一個(gè)公司的首席執(zhí)行官想要在披露財(cái)務(wù)數(shù)據(jù)時(shí)薯演,不計(jì)入股權(quán)補(bǔ)償開(kāi)支,這些公司高管應(yīng)當(dāng)向公司股東解釋以下兩個(gè)問(wèn)題:為什么支付給公司職員的現(xiàn)金等價(jià)物不應(yīng)當(dāng)計(jì)入公司經(jīng)營(yíng)費(fèi)用開(kāi)支秧了,或者為什么在計(jì)算公司凈利潤(rùn)時(shí)需要將工資開(kāi)支排除在外?

在上個(gè)世紀(jì)六十年代中序无,當(dāng)時(shí)企業(yè)粉飾財(cái)務(wù)數(shù)字的情況非常普遍验毡。曾經(jīng)有這樣一個(gè)故事,一個(gè)公司即將上市帝嗡,這個(gè)公司的首席執(zhí)行官問(wèn)備選的審計(jì)師:“二加二等于幾晶通?“一個(gè)審計(jì)師回答道:”首席執(zhí)行官你心里想的數(shù)字是多少呢?“而這個(gè)審計(jì)師最終拿下了這個(gè)工作機(jī)會(huì)哟玷。

金融和金融產(chǎn)品

目前狮辽,我們公司的租賃和租借業(yè)務(wù)是由CORT公司(負(fù)責(zé)家具租賃業(yè)務(wù))一也、XTRA公司(負(fù)責(zé)半自動(dòng)拖車租賃業(yè)務(wù))以及Marmon公司(主要負(fù)責(zé)油罐車、貨車喉脖、聯(lián)運(yùn)罐式集裝箱和起重機(jī)租賃服務(wù))具體運(yùn)營(yíng)椰苟。這三家公司每一個(gè)都是各自細(xì)分領(lǐng)域內(nèi)的龍頭企業(yè)。

同時(shí)树叽,這章節(jié)中我們也會(huì)講到克萊頓房屋公司(Clayton Homes)舆蝴。克萊頓房屋公司大部分營(yíng)收是從銷售活動(dòng)房屋的業(yè)務(wù)中獲得的题诵,但是公司旗下規(guī)模巨大的房屋按揭貸款投資組合貢獻(xiàn)了公司大部分的凈利潤(rùn)洁仗。去年,克萊頓房屋公司成為美國(guó)最大的房屋建造公司性锭,共計(jì)建成42075棟房屋赠潦,占美國(guó)新建房屋總數(shù)的5%。公平地說(shuō)草冈,其他大型房屋建造企業(yè)建成房屋的實(shí)際價(jià)值遠(yuǎn)超過(guò)克萊頓房屋公司她奥,因?yàn)檫@些公司主要銷售現(xiàn)場(chǎng)建造的房屋,這種房屋的市場(chǎng)價(jià)格較高疲陕。

2015年方淤,克萊頓房屋公司開(kāi)始擴(kuò)大業(yè)務(wù)規(guī)模,買下了第一家現(xiàn)場(chǎng)建造房屋的公司蹄殃。2016年携茂,克萊頓房屋公司又進(jìn)行了另外兩次類似的收購(gòu)活動(dòng)。未來(lái)诅岩,克萊頓房屋公司還將繼續(xù)收購(gòu)其他標(biāo)的讳苦。在2017年中,預(yù)計(jì)現(xiàn)場(chǎng)建造房屋業(yè)務(wù)在克萊頓房屋公司房屋銷售量中占比將達(dá)到3%以上吩谦,在銷售總額占比將達(dá)到14%左右鸳谜。

盡管如此,克萊頓房屋公司的業(yè)務(wù)重心將仍然放在建造活動(dòng)房屋上式廷,目前咐扭,在總費(fèi)用低于15萬(wàn)美元的全美新建房屋市場(chǎng)中,活動(dòng)房屋占比高達(dá)70%左右滑废。而克萊頓房屋公司目前在活動(dòng)房屋領(lǐng)域的市場(chǎng)份額約為一半蝗肪,這比2003年伯克希爾·哈撒韋公司收購(gòu)克萊頓房屋公司時(shí)的業(yè)績(jī)表現(xiàn)有大幅提升。當(dāng)時(shí)蠕趁,克萊頓房屋公司在行業(yè)房屋銷量排名第三薛闪,員工數(shù)量?jī)H為6731人。如今俺陋,算上克萊頓房屋公司新收購(gòu)的公司在內(nèi)豁延,整個(gè)公司的員工總數(shù)已經(jīng)上升到14677人昙篙。未來(lái),克萊頓房屋公司的員工規(guī)模還將繼續(xù)擴(kuò)大诱咏。

過(guò)去幾年中苔可,克萊頓房屋公司的盈利表現(xiàn)大幅提升,主要?dú)w功于超低的利率環(huán)境胰苏∷队迹克萊頓房屋公司發(fā)放給購(gòu)房者的房屋按揭貸款主要是長(zhǎng)期的固定利率貸款(平均貸款年限長(zhǎng)達(dá)25年)。但是硕并,克萊頓房屋公司自身的負(fù)債主要集中在短期信貸法焰,這些貸款會(huì)定期重新定價(jià)。當(dāng)市場(chǎng)利率下行時(shí)倔毙,克萊頓房屋公司從這些房屋按揭貸款投資中獲得的凈利潤(rùn)會(huì)大幅上升埃仪。通常,我們會(huì)避開(kāi)這種長(zhǎng)貸短接的商業(yè)模式陕赃,因?yàn)檫@種業(yè)務(wù)模式會(huì)對(duì)金融機(jī)構(gòu)造成嚴(yán)重的問(wèn)題卵蛉。但是,整體來(lái)看么库,伯克希爾·哈撒韋公司的業(yè)績(jī)表現(xiàn)對(duì)資產(chǎn)端利率更敏感傻丝,也就是說(shuō)如果短期利率上行,伯克希爾·哈撒韋公司的合并后凈利潤(rùn)會(huì)上升诉儒,即使克萊頓房屋公司這一部分業(yè)務(wù)的凈利潤(rùn)會(huì)下降葡缰。

去年,對(duì)于8304例活動(dòng)房屋住房按揭貸款忱反,克萊頓房屋公司不得不收回抵押的房屋資產(chǎn)泛释,約占房屋按揭貸款投資組合的2.5%。造成房屋按揭貸款違約的一部分原因是消費(fèi)者人口分布因素温算。一般而言怜校,克萊頓房屋公司的消費(fèi)者群體是低收入家庭,這些消費(fèi)者的信用評(píng)級(jí)得分較差注竿,許多人都從事于經(jīng)濟(jì)陷入危機(jī)時(shí)首先受到?jīng)_擊的職業(yè)茄茁。同時(shí),許多消費(fèi)者的財(cái)務(wù)狀況會(huì)由于離婚或親人離世而受到較大打擊巩割,通常高收入家庭財(cái)務(wù)狀況受到此類事件的影響較小胰丁。但是,幾乎這些消費(fèi)者都有很強(qiáng)的欲望想要買房喂分,同時(shí)這些貸款者每月需要償還的住房按揭貸款數(shù)額也僅為587美元,這個(gè)數(shù)字包括保險(xiǎn)費(fèi)用和房產(chǎn)稅机蔗,因此克萊頓房屋公司的業(yè)務(wù)風(fēng)險(xiǎn)在一定程度上被抵消蒲祈。

同時(shí)甘萧,克萊頓房屋公司一直以來(lái)都堅(jiān)持幫助有財(cái)務(wù)困難的房屋按揭貸款者渡過(guò)難關(guān)的項(xiàng)目。其中梆掸,最受歡迎的兩個(gè)財(cái)務(wù)支持項(xiàng)目是貸款延期和債務(wù)豁免扬卷。去年,約有11000名房屋按揭貸款者獲得了貸款延期許可,另外克萊頓房屋公司豁免了3800人應(yīng)還的房屋按揭貸款,總額高達(dá)340萬(wàn)美元求摇。當(dāng)克萊頓房屋公司批準(zhǔn)這些項(xiàng)目時(shí)踏施,公司不會(huì)賺到任何利息或手續(xù)費(fèi)收入。但是兵拢,我們發(fā)現(xiàn),過(guò)去兩年中,93%接受財(cái)務(wù)支持的住房按揭貸款者仍然居住在自己的住房中入挣。盡管我們?cè)偈栈氐盅悍课葙Y產(chǎn)方面損失了較大一筆錢,去年這方面的損失高達(dá)1.5億美元硝拧,但是克萊頓房屋公司提供的財(cái)務(wù)支持項(xiàng)目最終同時(shí)幫助了公司自己和申請(qǐng)房屋按揭貸款的消費(fèi)者径筏。

一直以來(lái),克萊頓房屋公司和伯克希爾·哈撒韋公司之間維持了非常良好的合作伙伴關(guān)系障陶。凱文·克萊頓為公司帶來(lái)了一流的管理層和企業(yè)文化滋恬。同時(shí),伯克希爾·哈撒韋公司則為克萊頓房屋公司提供了無(wú)可企及的長(zhǎng)期支持抱究,即使經(jīng)濟(jì)大衰退時(shí)期活動(dòng)房屋建造行業(yè)出現(xiàn)較大危機(jī)恢氯。當(dāng)房屋建造行業(yè)其他領(lǐng)軍企業(yè)消失后,克萊頓房屋公司不僅僅為自己的經(jīng)銷商提供信貸支持媳维,也為銷售競(jìng)爭(zhēng)對(duì)手產(chǎn)品的經(jīng)銷商提供貸款酿雪。在伯克希爾·哈撒韋公司內(nèi)部,我們?cè)谑召?gòu)其他公司時(shí)從來(lái)不寄希望于兩家公司的協(xié)同效應(yīng)侄刽,但是指黎,在克萊頓房屋公司這里,我們?cè)谑召?gòu)克萊頓房屋公司后創(chuàng)造了非常重要的協(xié)同效應(yīng)州丹。

去年醋安,Marmon公司的軌道車租賃業(yè)務(wù)出現(xiàn)了較大衰退,這將導(dǎo)致2017年公司整體凈利潤(rùn)下降墓毒。2016年十二月吓揪,Marmon公司旗下車隊(duì)的租用率為91%,低于去年同期租用率97%所计。我們?cè)?015年從通用電氣公司手中收購(gòu)的大型汽車的租用率下降尤其嚴(yán)重柠辞。同時(shí),Marmon公司旗下的起重機(jī)和集裝箱的租用率也出現(xiàn)不同程度的下降主胧。

過(guò)去一段時(shí)間內(nèi)叭首,軌道車的市場(chǎng)需求量出現(xiàn)較大波動(dòng)习勤,而這種情況未來(lái)將繼續(xù)持續(xù)下去。盡管如此焙格,我們?nèi)匀环浅图毕?春眠@個(gè)業(yè)務(wù),并預(yù)計(jì)未來(lái)幾年中這個(gè)業(yè)務(wù)將為我們創(chuàng)造良好的股權(quán)回報(bào)率眷唉。油罐車租賃業(yè)務(wù)是Marmon公司的強(qiáng)項(xiàng)予颤。通常,人們會(huì)認(rèn)為油罐車僅僅是用于運(yùn)輸原油冬阳,但是實(shí)際上蛤虐,這種油罐車可以用于運(yùn)輸多種多樣的貨物。

未來(lái)一段時(shí)間內(nèi)摩泪,我們預(yù)計(jì)將繼續(xù)擴(kuò)大軌道車租賃業(yè)務(wù)的規(guī)模笆焰。與此同時(shí),Marmon公司也在進(jìn)行一系列補(bǔ)強(qiáng)型并購(gòu)交易见坑,這些交易對(duì)公司財(cái)務(wù)業(yè)績(jī)的影響將在制造嚷掠、服務(wù)和零售章節(jié)中具體描述。

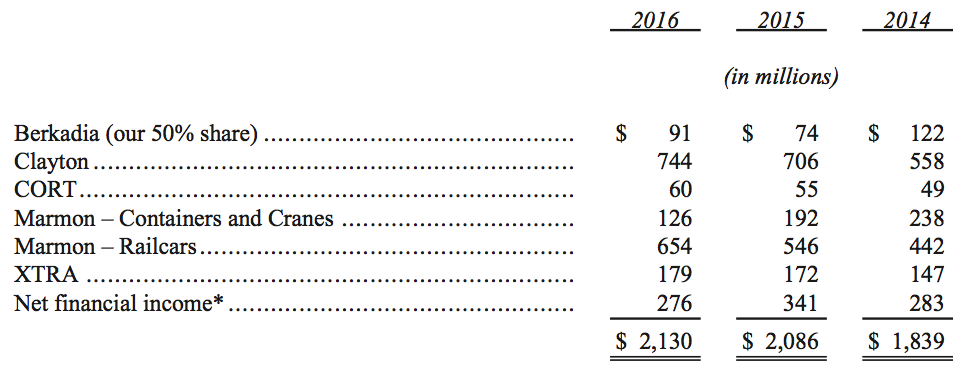

以下是我們旗下金融行業(yè)相關(guān)企業(yè)稅前凈利潤(rùn)的情況(不計(jì)資本利得或損失)荞驴。

投資

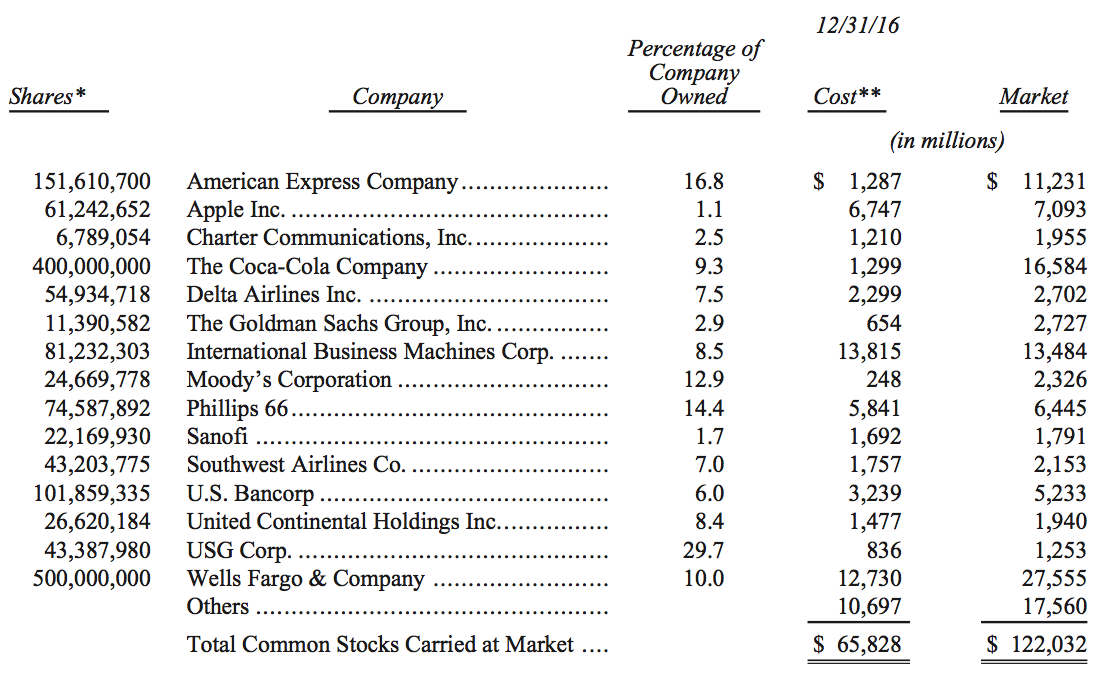

以下我們列出了截止去年年底市值最大的十五大普通股投資情況不皆。我們沒(méi)有列出在卡夫亨氏公司中的持股情況,因?yàn)椴讼枴す鲰f公司是控股集團(tuán)的一部分熊楼,因此必須使用權(quán)益法來(lái)披露這一部分投資霹娄。

目前,伯克希爾·哈撒韋公司持有卡夫亨氏公司325,442,152股股票鲫骗,這些股權(quán)投資資產(chǎn)列入伯克希爾·哈撒韋公司的資產(chǎn)負(fù)債表犬耻,按照一般標(biāo)準(zhǔn)會(huì)計(jì)準(zhǔn)則計(jì)算,這些股權(quán)投資的公允價(jià)值為153億美元执泰,截止去年年底市值為284億美元枕磁。對(duì)于這部分股權(quán)資產(chǎn),伯克希爾·哈撒韋公司計(jì)入的進(jìn)賬成本為98億美元术吝。

注明:

1计济,不計(jì)伯克希爾·哈撒韋公司旗下子公司的養(yǎng)老基金持有的股票資產(chǎn);

2排苍,這是伯克希爾·哈撒韋公司實(shí)際購(gòu)買股票的成本價(jià)沦寂,也是公司計(jì)算資本所得稅的根據(jù)。在一些情況下淘衙,符合一般通用會(huì)計(jì)標(biāo)準(zhǔn)的成本與實(shí)際成本不相同传藏,這是因?yàn)楦鶕?jù)一般通用會(huì)計(jì)標(biāo)準(zhǔn)的規(guī)定,公司對(duì)一些股票進(jìn)行資產(chǎn)減值計(jì)提處理。

上述表格中列出的一些股票是Todd Combs或者Ted Weschler做出投資決定的毯侦,這兩位與我一起管理伯克希爾·哈撒韋公司旗下的投資資產(chǎn)西壮。同時(shí),他們倆每個(gè)人獨(dú)立管理的資產(chǎn)規(guī)模都超過(guò)100億美元叫惊。通常,我會(huì)通過(guò)查看每個(gè)月的股票交易清單來(lái)了解他們做出的投資決策做修。在這兩個(gè)人管理的總規(guī)模高達(dá)210億美元的投資資產(chǎn)中霍狰,還包括總額約76億美元的養(yǎng)老金資產(chǎn),這些資產(chǎn)屬于伯克希爾·哈撒韋公司旗下一些子公司饰及。需要注意的是蔗坯,這些養(yǎng)老金資產(chǎn)并沒(méi)有被包括在此前列出的伯克希爾·哈撒韋公司股票持有情況列表中。

除過(guò)之前那個(gè)表格中列出的股票持有情況外燎含,伯克希爾·哈撒韋公司還持有總額高達(dá)50億美元的美國(guó)銀行公司發(fā)行的優(yōu)先股宾濒。這些優(yōu)先股每年會(huì)給伯克希爾·哈撒韋公司支付3億美元的股息紅利,并附帶優(yōu)厚的股票權(quán)證屏箍。伯克希爾·哈撒韋公司可以再2021年9月2日之前的任何時(shí)間點(diǎn)上绘梦,以50億美元的價(jià)格買入美國(guó)銀行公司7億普通股。

截止去年年底赴魁,這部分優(yōu)先股附帶的權(quán)證能夠?yàn)椴讼枴す鲰f公司創(chuàng)造105億美元的凈利潤(rùn)卸奉。如果公司愿意,伯克希爾·哈撒韋公司可以使用優(yōu)先股來(lái)支付權(quán)證行權(quán)時(shí)所需的50億美元資金颖御。

目前美國(guó)銀行普通股每年的股票分紅為30美分榄棵,如果美國(guó)銀行普通股的股票分紅在2021年之前上升至44美分以上,伯克希爾·哈撒韋公司預(yù)計(jì)將把優(yōu)先股轉(zhuǎn)化為普通股潘拱,并且不用支付任何現(xiàn)金疹鳄。如果美國(guó)銀行普通股的股票分紅屆時(shí)仍然低于44美分,伯克希爾·哈撒韋公司很可能在優(yōu)先股附帶的權(quán)證到期之前立即行權(quán)芦岂。

包括美國(guó)銀行在內(nèi)的多家伯克希爾·哈撒韋公司投資過(guò)的公司瘪弓,一直以來(lái)都在回購(gòu)股票。許多公司回購(gòu)股票的數(shù)額相當(dāng)驚人盔腔。我們非常喜歡這種股票回購(gòu)杠茬,因?yàn)槲覀兿嘈糯蠖鄶?shù)情況下,公司回購(gòu)的股票在市場(chǎng)中都是被低估的弛随。畢竟瓢喉,我們持有這些股票的原因也是因?yàn)槲覀兿嘈胚@些股票被低估了。當(dāng)一個(gè)公司的經(jīng)營(yíng)規(guī)模不斷擴(kuò)大舀透,但是公司流通股數(shù)量不斷下降栓票,股東將會(huì)非常受益。

投資者應(yīng)當(dāng)明白,伯克希爾·哈撒韋公司賬面上持有的總額高達(dá)860億美元的”現(xiàn)金及等價(jià)物“中(這部分資產(chǎn)大部分是美國(guó)國(guó)債)走贪,其中95%的資產(chǎn)是伯克希爾·哈撒韋公司旗下美國(guó)注冊(cè)機(jī)構(gòu)持有的佛猛。因此,這些資產(chǎn)都不需要繳納任何匯回稅坠狡。不僅如此继找,剩余現(xiàn)金及等價(jià)物在回流至美國(guó)境內(nèi)時(shí),也只需要繳納小額稅費(fèi)逃沿,因?yàn)榇蟛糠只亓鞯膬衾麧?rùn)是在企業(yè)所得稅稅率較高的國(guó)家產(chǎn)生的婴渡,伯克希爾·哈撒韋公司已經(jīng)為這些資金支付了較高的所得稅。當(dāng)公司將這些海外資金轉(zhuǎn)回美國(guó)時(shí)凯亮,這些已經(jīng)繳納的企業(yè)所得稅可以抵消美國(guó)政府征收的稅費(fèi)边臼。

這些說(shuō)明對(duì)于股東很重要,因?yàn)樵S多現(xiàn)金充裕的美國(guó)企業(yè)手中持有的大部分現(xiàn)金都滯留在企業(yè)所得稅非常低的國(guó)家和地區(qū)假消。這些公司希望美國(guó)政府很快大幅下調(diào)對(duì)回流資金征收的稅費(fèi)柠并。盡管這些企業(yè)的想法可能是對(duì)的,但是這些企業(yè)目前在運(yùn)用這些資金方面受到諸多限制富拗。也就是說(shuō)臼予,這些留在離岸市場(chǎng)的資金并不像在美國(guó)境內(nèi)持有的現(xiàn)金資產(chǎn)那樣有價(jià)值。

不過(guò)媒峡,盡管大量現(xiàn)金在美國(guó)境內(nèi)是伯克希爾·哈撒韋公司現(xiàn)金資產(chǎn)的一個(gè)地理優(yōu)勢(shì)瘟栖,但是另一個(gè)問(wèn)題在一定程度上抵消了伯克希爾·哈撒韋公司的這種現(xiàn)金優(yōu)勢(shì)。目前谅阿,伯克希爾·哈撒韋公司旗下的大部分現(xiàn)金資產(chǎn)是由公司的多個(gè)保險(xiǎn)子公司持有的半哟。盡管我們?nèi)匀挥性S多不同的途徑來(lái)投資這些現(xiàn)金資產(chǎn),但是如果這些現(xiàn)金資產(chǎn)是由伯克希爾·哈撒韋母公司持有签餐,我們的投資選擇將不受限制寓涨。

每年,公司可以選擇將大量現(xiàn)金從旗下的保險(xiǎn)子公司轉(zhuǎn)移至母公司手中氯檐,但是這種做法也有自身的局限性戒良。整體來(lái)看,伯克希爾·哈撒韋公司旗下的保險(xiǎn)子公司持有的現(xiàn)金資產(chǎn)對(duì)整個(gè)集團(tuán)而言非常重要冠摄,但是如果這些現(xiàn)金能夠由母公司持有糯崎,這些資產(chǎn)將能夠發(fā)揮更大的價(jià)值。

有時(shí)河泳,來(lái)自股東或媒體的言論暗示沃呢,伯克希爾·哈撒韋公司將永遠(yuǎn)持有一些股票資產(chǎn)。事實(shí)上拆挥,我們持有一些股票薄霜,只要我還保持健康就不準(zhǔn)備賣掉這些股票。但是,我們并沒(méi)有做出任何形式的承諾惰瓜,承諾伯克希爾·哈撒韋公司將會(huì)永遠(yuǎn)持有這些可以在市場(chǎng)中自由交易的證券資產(chǎn)否副。

如果有人沒(méi)有弄明白這個(gè)問(wèn)題,可能是因?yàn)樗麤](méi)有認(rèn)真讀第11條經(jīng)濟(jì)學(xué)原理崎坊。從1983年以來(lái)备禀,伯克希爾·哈撒韋公司年報(bào)中第110至第111頁(yè)一直保留了這條原理。這條經(jīng)濟(jì)學(xué)原理涉及如何控制公司業(yè)務(wù)發(fā)展奈揍,而不是控制可以自由交易的證券資產(chǎn)痹届。今年,我又給第11條經(jīng)濟(jì)學(xué)原理加了一條總結(jié)性陳述打月,以確保公司的股東明白,伯克希爾·哈撒韋公司認(rèn)為任何市場(chǎng)中自由交易的證券資產(chǎn)都有可能被出售蚕捉,盡管目前來(lái)看公司不太可能出售這個(gè)證券資產(chǎn)奏篙。

在我們結(jié)束投資這一章節(jié)之前,我想對(duì)股票分紅和稅費(fèi)說(shuō)幾句話迫淹。伯克希爾·哈撒韋公司與大多數(shù)公司一樣秘通,一美元的股票分紅比一美元的資本利得能夠?yàn)楣緞?chuàng)造更大的凈利潤(rùn)。對(duì)于那些習(xí)慣性將資本利得看做提高稅后收益唯一途徑的股東來(lái)說(shuō)敛熬,這可能有些意外肺稀。

但是,我們可以做有關(guān)一些企業(yè)凈利潤(rùn)的簡(jiǎn)單計(jì)算应民。一個(gè)企業(yè)每實(shí)現(xiàn)一美元的資本利得话原,需要繳納35美分的聯(lián)邦所得稅,有時(shí)這個(gè)企業(yè)還要額外繳納當(dāng)?shù)氐氖杖胨枚惢迩隆5欠比剩瑢?duì)于從投資美國(guó)國(guó)內(nèi)企業(yè)中獲得的股票分紅收入,企業(yè)需要繳納的所得稅要低得多归园,盡管具體的企業(yè)所得稅稅率取決于這個(gè)企業(yè)的性質(zhì)黄虱。

對(duì)一家非保險(xiǎn)公司來(lái)說(shuō)(伯克希爾·哈撒韋就是一家非保險(xiǎn)公司),每1美元的股息聯(lián)邦稅率為10.5美分庸诱。此外捻浦,如果一家非保險(xiǎn)公司持有一家被投資公司超過(guò)20%的股份,那么每1美元的股息只需繳納7美分的聯(lián)邦稅桥爽。比如朱灿,伯克希爾·哈撒韋以母公司的身份直接持有卡夫亨氏27%的股份,從中產(chǎn)生的大量股息適用的稅率就是1美元7美分聚谁。(股息繳納低公司稅的原因在于支付股息的被投資公司已經(jīng)對(duì)分發(fā)的利潤(rùn)繳納了自己的公司稅母剥。)

伯克希爾·哈撒韋旗下保險(xiǎn)子公司在股息上支付的稅率要比非保險(xiǎn)公司繳納的稅率高,雖然這個(gè)稅率要遠(yuǎn)低于35%的資本利得稅。財(cái)產(chǎn)/意外災(zāi)害保險(xiǎn)公司對(duì)獲得的大部分股息需要繳納14%的稅环疼。但是如果保險(xiǎn)公司持有一家位于美國(guó)的被投資公司20%的股份习霹,那么稅率會(huì)下降到11%。這就是我們今天需要學(xué)習(xí)的稅務(wù)課炫隶。

“下注”(你的資金如何進(jìn)入華爾街)

這部分內(nèi)容中淋叶,我首先會(huì)告訴你一筆我在9年前做出的投資,然后分享一些在投資上的觀點(diǎn)伪阶。作為一名初學(xué)者煞檩,我想簡(jiǎn)單的描述一下Long Bets,這是一家在我投資中起到了一定作用的獨(dú)特機(jī)構(gòu)栅贴。

Long Bets是由亞馬遜的杰夫-貝佐斯(Jeff Bezos)資助成立的斟湃,是一個(gè)管理長(zhǎng)期賭注的非盈利組織。為加入賭注檐薯,“賭點(diǎn)提出者”在Longbets.org網(wǎng)站上提出一個(gè)命題凝赛,很久后,這個(gè)命題將會(huì)被證明是對(duì)還是錯(cuò)坛缕。在提出命題后墓猎,他們會(huì)等待一個(gè)持相反觀點(diǎn)的人在賭局的另外一端下注。當(dāng)一名“懷疑者”站出來(lái)時(shí)赚楚,賭局的雙方會(huì)各自指定一家慈善組織作為他們賭局獲勝的受益人毙沾;在Long Bets上下注,然后在Long Bets網(wǎng)站上寫一篇短文來(lái)為命題辯護(hù)宠页。當(dāng)賭局結(jié)束時(shí)左胞,Long Bets會(huì)支付獲勝的慈善組織。

Long Bets很有意思举户,下面就是兩個(gè)例子罩句。

2002年,企業(yè)家米切爾-卡普爾(Mitch Kapor)宣稱敛摘,“到2029年時(shí)门烂,沒(méi)有任何電腦——或是機(jī)器智能——能通過(guò)圖靈測(cè)試”。圖靈測(cè)試能判斷計(jì)算機(jī)是否具有人類思維能力兄淫。發(fā)明家雷-庫(kù)茲威爾(Ray Kurzweil)采取了相反的觀點(diǎn)屯远。雙方對(duì)各自的觀點(diǎn)押下了10000美元的賭注。我不知道誰(shuí)能贏得賭注捕虽,但是我相信電腦是不會(huì)復(fù)制查理(此處指笨蛋)的慨丐。

同一年,微軟的克雷格·蒙迪(Craig Mundie)稱到2030年泄私,無(wú)人駕駛飛機(jī)將會(huì)運(yùn)送乘客房揭。而谷歌的埃里克·施密特(Eric Schmidt)則持相反的觀點(diǎn)备闲。他們二人各自的賭注為1000美金。最近捅暴,我提出加入埃里克的賭注恬砂,他迅速把1000美元的賭注給了我500美元。

現(xiàn)在蓬痒,說(shuō)說(shuō)我自己的賭注和歷史泻骤。在2005年伯克希爾·哈撒韋公司的年報(bào)中,我指出梧奢,從整體來(lái)看狱掂,由專業(yè)人員進(jìn)行的主動(dòng)投資管理,在多年的時(shí)間內(nèi)表現(xiàn)會(huì)落后于選擇被動(dòng)投資的業(yè)余人員亲轨。我解釋道趋惨,一系列“幫助者”(指職業(yè)投資管理人)向他們客戶征收的大量費(fèi)用,從整體來(lái)看惦蚊,比起那些選擇投資低成本指數(shù)基金的業(yè)余人員來(lái)說(shuō)希柿,會(huì)讓他們客戶的表現(xiàn)更糟糕。

隨后养筒,我下了50萬(wàn)美元的賭注,稱在一段很長(zhǎng)的時(shí)間內(nèi)端姚,任何一名職業(yè)投資人可以選擇至少5只對(duì)沖基金(那種很受歡迎并且費(fèi)用很高的投資工具)晕粪,在這段很長(zhǎng)的時(shí)間內(nèi),職業(yè)投資人選擇對(duì)沖基金的表現(xiàn)會(huì)落后于只收取象征性費(fèi)用的標(biāo)普500指數(shù)基金的表現(xiàn)渐裸。我提出賭注期限為10年巫湘,并點(diǎn)名低成本的Vanguard S&P基金來(lái)證明我的賭注。隨后昏鹃,我充滿期待的等待著各個(gè)基金經(jīng)理(他們可以把自己管理的基金包括在5只基金內(nèi))蜂涌而來(lái)尚氛,來(lái)為他們的職業(yè)提供辯護(hù)。畢竟是這些基金經(jīng)理催促著客戶給他們的能力下了幾十億美元的賭注洞渤。既然這樣阅嘶,他們就不應(yīng)該害怕把自己的錢拿出來(lái)一點(diǎn),和我玩這個(gè)賭注载迄。

隨之而來(lái)的是寂靜之聲讯柔。數(shù)千名職業(yè)投資經(jīng)理人通過(guò)兜售他們選股的能力累積了驚人的財(cái)富,但是卻只有一名職業(yè)投資經(jīng)理人——泰德-西德斯(Ted Seides)站了出來(lái)回應(yīng)我的挑戰(zhàn)护昧。泰德是Protégé Partners的聯(lián)合經(jīng)理人魂迄,他從有限合伙人手中籌集資金形成了基金的基金——換句話說(shuō),泰德的基金是投資了多只對(duì)沖基金的基金惋耙。

在賭注之前捣炬,我并不知道泰德熊昌,但是我喜歡他,欽佩他愿意把他的錢下注到他口中所說(shuō)的地方湿酸。他對(duì)我很直接婿屹,并且在提供我兩都需要的用于監(jiān)測(cè)賭注的數(shù)據(jù)上,他很慎密稿械。

在Protégé Partners這一方选泻,泰德挑選了五只基金的基金。這五只基金的表現(xiàn)會(huì)進(jìn)行平均美莫,然后和我選擇的Vanguard S&P指數(shù)基金進(jìn)行對(duì)比页眯。泰德選擇的五只基金把資金投資到了100多只對(duì)沖基金內(nèi),這意味著泰德基金的基金的表現(xiàn)不會(huì)因?yàn)槟骋粋€(gè)基金經(jīng)理人的表現(xiàn)好壞受到影響厢呵。

當(dāng)然窝撵,每只投資對(duì)沖基金的基金其收取的費(fèi)用是分層的。在這種疊加的收費(fèi)模式中襟铭,占比較大部分的費(fèi)用是由對(duì)沖基金收取的碌奉;而每只投資對(duì)沖基金的基金還會(huì)因?yàn)樘暨x對(duì)沖基金經(jīng)理人的技巧而收取額外的費(fèi)用。

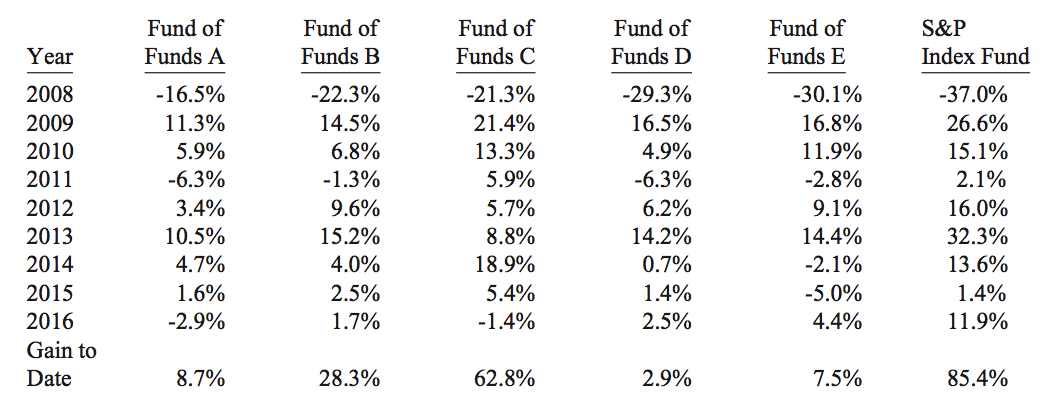

賭注前9年的結(jié)果如下圖所示寒砖。在賭注中赐劣,我指定Girls Inc. of Omaha這個(gè)慈善組織為受益人,可以獲得我贏得的賭金哩都。如今魁兼,賭注前9年的結(jié)果肯定會(huì)讓這個(gè)慈善組織迫不及待的要在明年1月份打開(kāi)郵箱,這是毋庸置疑的漠嵌。

從圖中可以看出咐汞,從2008年到現(xiàn)在,五只基金的基金的收益率分別為8.7%儒鹿,28.3%化撕,62.8%,2.9%和7.5%约炎,而標(biāo)普指數(shù)基金的收益率為85.4%植阴。按我與Protégé Partners的協(xié)議,這五只基金的名字沒(méi)有公開(kāi)圾浅,但是我看了他們的年度審計(jì)報(bào)告墙贱。

截至目前,指數(shù)基金按復(fù)利計(jì)算的年度增長(zhǎng)率為7.1%贱傀,這個(gè)收益率對(duì)一段時(shí)間內(nèi)的股市來(lái)說(shuō)是很典型的惨撇。這是一個(gè)很重要的事實(shí):在賭注的這9年內(nèi),表現(xiàn)異常疲軟的股市可能會(huì)促進(jìn)對(duì)沖基金的表現(xiàn)府寒,因?yàn)樵S多對(duì)沖基金持有大規(guī)模的“空頭”倉(cāng)位魁衙。相反报腔,如果9年內(nèi)股市帶來(lái)很不尋常的高收益,那么這對(duì)指數(shù)基金是很有利的剖淀。

事實(shí)是纯蛾,我們處于一個(gè)“中性”的環(huán)境中。在這樣一個(gè)環(huán)境中纵隔,五支基金到2016年年底的按年復(fù)利計(jì)算的平均收益率僅僅為2.2%翻诉,也就是說(shuō)在這五支基金中各投資100萬(wàn)美元到現(xiàn)在你會(huì)獲得22萬(wàn)美元的利潤(rùn)。而指數(shù)基金的收益會(huì)高達(dá)85.4萬(wàn)美元捌刮。

記住碰煌,對(duì)于管理基礎(chǔ)對(duì)沖基金的100多名經(jīng)理人而言,他們每個(gè)人都有巨大的經(jīng)濟(jì)動(dòng)機(jī)去獲取最大的投資收益绅作。此外芦圾,由于是根據(jù)基礎(chǔ)基金的業(yè)績(jī)表現(xiàn)獲得業(yè)績(jī)報(bào)酬,泰德選擇的5位組合基金經(jīng)理同樣有動(dòng)機(jī)盡可能選擇最好的對(duì)沖基金經(jīng)理俄认。

我可以確定个少,在任何情況下,兩種基金的管理人員都是誠(chéng)實(shí)和聰明的人眯杏。然而夜焦,基金投資者獲得的投資收益卻慘淡,非常地慘淡岂贩。而且茫经,其中所有基金和組合基金收取的巨額固定手續(xù)費(fèi)(該手續(xù)費(fèi)與基金的業(yè)績(jī)表現(xiàn)完全無(wú)關(guān)),使經(jīng)理們?cè)谶^(guò)去9年里都能旱澇保收河闰。正如戈登·蓋柯(Gordon Gekko)所言:“手續(xù)費(fèi)的收取從未停下∪熳希”

在我們的賭局中姜性,對(duì)沖基金的經(jīng)理從有限合伙人獲得報(bào)酬。在對(duì)沖基金流行的“2/20”費(fèi)率機(jī)制下髓考,該報(bào)酬有可能達(dá)到平均水平部念。“2/20”費(fèi)率機(jī)制是指收取2%的固定年費(fèi)氨菇,即使投資出現(xiàn)巨大虧損儡炼,也必須支付,另外從利潤(rùn)中提成20%且無(wú)法追回(如果盈利年份后出現(xiàn)虧損年份)查蓉。在這種不公平的安排下乌询,只要對(duì)沖基金的操盤手有能力積累大量的基金資產(chǎn),并由基金經(jīng)理進(jìn)行管理豌研,那么這些經(jīng)理中的很多人就會(huì)變得非常富有妹田,即使他們的投資表現(xiàn)不佳唬党。

不過(guò),我們還沒(méi)有結(jié)束收費(fèi)鬼佣。記住驶拱,同樣需要“喂飽”組合基金經(jīng)理。這些經(jīng)理會(huì)額外收取固定的手續(xù)費(fèi)晶衷,通常為資產(chǎn)總額的1%蓝纲。這樣一來(lái),盡管5只組合基金的整體表現(xiàn)不佳晌纫,但一些經(jīng)理還是過(guò)了幾年的好日子税迷,并收取了“業(yè)績(jī)”報(bào)酬。因此缸匪,我估計(jì)在過(guò)去9年里翁狐,5只組合基金獲得的收益中有約60%都流向了兩類基金經(jīng)理的腰包!這就是他們?yōu)檫_(dá)成所謂業(yè)績(jī)而給自己發(fā)放的無(wú)恥獎(jiǎng)勵(lì)凌蔬。在幾乎不用付出成本的情況下露懒,數(shù)百位有限合伙人僅憑自己的力量都能輕易實(shí)現(xiàn)這些業(yè)績(jī)。

在我看來(lái)砂心,這次賭局暴露了對(duì)沖基金投資者而言令人失望的業(yè)績(jī)表現(xiàn)懈词,幾乎可以肯定其在未來(lái)還會(huì)出現(xiàn)。賭局開(kāi)始時(shí)辩诞,我在Long Bets網(wǎng)站上發(fā)布了一份聲明坎弯,其中羅列了我這種看法的理由。以下是我的主張:

從2008年1月1日開(kāi)始并于2017年12月31日截止的過(guò)去十年里译暂,如果對(duì)業(yè)績(jī)的衡量不包含手續(xù)費(fèi)抠忘、成本和費(fèi)用,則標(biāo)準(zhǔn)普爾500指數(shù)的表現(xiàn)將超過(guò)對(duì)沖基金的基金組合的表現(xiàn)外永。

許多非常聰明的人打算在證券市場(chǎng)上獲得超過(guò)平均水平的投資收益崎脉,我們將其稱為主動(dòng)投資者。

與他們相對(duì)的是被動(dòng)投資者伯顶,按照定義囚灼,他們尋求獲得市場(chǎng)平均收益〖礼茫總的來(lái)說(shuō)灶体,他們的倉(cāng)位大致接近指數(shù)基金的倉(cāng)位。因此掐暮,市場(chǎng)的平衡方蝎抽,即主動(dòng)投資者也必須獲得市場(chǎng)平均收益。然而,這些投資者承擔(dān)的成本將高得多骡和。因此,總的來(lái)說(shuō)唇跨,在扣除這些成本后狭吼,他們總體的投資收益將比被動(dòng)投資者差层坠。

當(dāng)大筆年費(fèi)、巨額業(yè)績(jī)報(bào)酬以及活躍交易的成本全都加入到主動(dòng)投資者的費(fèi)用方程時(shí)刁笙,其承擔(dān)的成本就會(huì)大幅上漲破花。由于對(duì)沖基金收取了巨額手續(xù)費(fèi),對(duì)沖基金的基金在此基礎(chǔ)上再收取手續(xù)費(fèi)疲吸,所以對(duì)沖基金的基金特別重視該成本問(wèn)題座每。組合基金投資于對(duì)沖基金。

有很多聰明的人參與到對(duì)沖基金的運(yùn)營(yíng)摘悴。但在很大程度上峭梳,他們付出的努力沒(méi)有任何效果。他們高智商帶來(lái)的收益并不能超過(guò)他們強(qiáng)加給投資者的成本蹂喻。平均而言葱椭,隨著時(shí)間的推移,相較于投資一組組合基金口四,投資低成本指數(shù)基金的投資者會(huì)獲得更高收益孵运。

這就是我的觀點(diǎn),現(xiàn)在我把它放進(jìn)一個(gè)簡(jiǎn)易方程蔓彩。如果A組(主動(dòng)投資者)和B組(被動(dòng)投資者)構(gòu)成總體投資市場(chǎng)治笨,而且B組扣除成本前的投資收益一定會(huì)達(dá)到平均水平,那么A組也一定會(huì)達(dá)到平均投資收益赤嚼。

成本更低的一組將獲勝旷赖。如果A組成本過(guò)高,其虧空將是巨大的更卒。當(dāng)然等孵,長(zhǎng)期來(lái)看,部分有經(jīng)驗(yàn)的人很有可能超過(guò)標(biāo)準(zhǔn)普爾指數(shù)的表現(xiàn)逞壁。然而流济,在我的一生中锐锣,我早期發(fā)現(xiàn)的這類專業(yè)人士也不過(guò)十個(gè)左右罷了腌闯,只有他們能完成這一壯舉。

毫無(wú)疑問(wèn)雕憔,有成百上千的人我從未見(jiàn)過(guò)姿骏,他們的能力可與我認(rèn)識(shí)的人相媲美。畢竟斤彼,跑贏大盤并非不可能分瘦。不過(guò)問(wèn)題在于蘸泻,大多數(shù)試圖跑贏大盤的經(jīng)理最終都會(huì)失敗。也有很大可能請(qǐng)您投資的人會(huì)跟其他人一樣嘲玫,不能幫您獲得良好的投資收益悦施。比爾·魯安是真正了不起的人。60年前我就認(rèn)為去团,從長(zhǎng)期來(lái)看抡诞,他幾乎肯定能提供優(yōu)秀的投資回報(bào)。他說(shuō)得好:“在投資管理中土陪,投資者的檔次劃分是從創(chuàng)新者到模仿者昼汗,再到眾多的無(wú)能者」砣福”

像部分業(yè)余愛(ài)好者一樣顷窒,一些專業(yè)投資人士在短期內(nèi)也會(huì)因?yàn)樽哌\(yùn)而獲得高收益,這讓尋找罕見(jiàn)的值得為其付出高報(bào)酬的高收費(fèi)經(jīng)理變得更為困難源哩。如果1000位經(jīng)理人在年初進(jìn)行市場(chǎng)預(yù)測(cè)鞋吉,則至少有一位經(jīng)理的預(yù)測(cè)很可能在未來(lái)連續(xù)九年里都是正確的。當(dāng)然璧疗,1000只猴子中也有可能出現(xiàn)一個(gè)貌似無(wú)所不知的預(yù)言家坯辩。但二者間仍然存在差異:幸運(yùn)的猴子不會(huì)遇到人們排隊(duì)找它投資的情況。

最后崩侠,有三個(gè)有關(guān)聯(lián)的事實(shí)漆魔,使得成功的投資醞釀著失敗。首先却音,良好的投資履歷會(huì)吸引大量的投資資金改抡;其次,巨額的資金總是保證投資業(yè)績(jī)之錨:幾百萬(wàn)的資金容易管理系瓢,幾十億的資金就不好管了阿纤;第三,由于大多數(shù)經(jīng)理人的個(gè)人認(rèn)識(shí)夷陋,即所管理的資金越多欠拾,收取的手續(xù)費(fèi)就越多,所以他們?nèi)匀粫?huì)尋求獲得新的投資資金骗绕。

這三點(diǎn)對(duì)我來(lái)說(shuō)不是什么新鮮事:1966年1月藐窄,當(dāng)時(shí)我管理著4400萬(wàn)美元的資金。我給我的有限合伙人寫了一封信酬土,信中稱:“我覺(jué)得資金規(guī)模越大越可能損害未來(lái)的投資業(yè)績(jī)荆忍,而不是增加業(yè)績(jī)。對(duì)我個(gè)人的投資業(yè)績(jī)而言,這不一定成立刹枉,但對(duì)您的投資業(yè)績(jī)就是成立的叽唱。因此,我打算BPL不再接受新的合伙人微宝。我已經(jīng)通知蘇茜棺亭,如果我們有更多的孩子,就由她來(lái)為他們尋找其他合伙人蟋软≌焱”

當(dāng)華爾街人士管理數(shù)萬(wàn)億美元,收取高昂手續(xù)費(fèi)時(shí)钟鸵,通常是經(jīng)理人獲得豐厚利潤(rùn)钉稍,而不是客戶。大型和小型小投資者均應(yīng)堅(jiān)持投資低成本指數(shù)基金棺耍。

如果要樹(shù)立一座雕像贡未,用來(lái)紀(jì)念為美國(guó)投資者做出最大貢獻(xiàn)的人,毫無(wú)疑問(wèn)應(yīng)該選擇杰克·博格爾(Jack Bogle)蒙袍。幾十年來(lái)俊卤,杰克一直敦促投資者投資于超低成本的指數(shù)基金。在他的投資生涯中害幅,有大量財(cái)富流向了經(jīng)理人的腰包消恍,而他所積累的財(cái)富只占到其中很小一部分。這些經(jīng)理人向投資者許諾帶來(lái)豐厚回報(bào)以现,而實(shí)際上他們根本沒(méi)帶來(lái)回報(bào)狠怨,或者像我們賭局中的情況,帶來(lái)的回報(bào)幾近于無(wú)邑遏。

早些年佣赖,杰克常常被投資管理行業(yè)嘲笑。然而记盒,今天他欣慰地獲悉憎蛤,他已幫助數(shù)以百萬(wàn)計(jì)的投資者用自己的儲(chǔ)蓄實(shí)現(xiàn)了更高的回報(bào),否則他們獲得的收益要低得多纪吮。他是他們的英雄俩檬,也是我的英雄。

多年來(lái)碾盟,經(jīng)常有人請(qǐng)求我提供投資建議棚辽,我通常給的建議是,投資低成本的標(biāo)準(zhǔn)普爾500指數(shù)基金巷疼。值得肯定的是晚胡,我的只有中等收入水平的朋友通常都采納了我的建議。

然而嚼沿,當(dāng)我把這一建議提供給超級(jí)富豪估盘、機(jī)構(gòu)或養(yǎng)老基金時(shí),他們誰(shuí)都沒(méi)有聽(tīng)我的建議骡尽。相反遣妥,這些投資者會(huì)禮貌地對(duì)我的建議表示感謝,然后去聽(tīng)收取高額手續(xù)費(fèi)經(jīng)理的言論攀细,或者許多機(jī)構(gòu)會(huì)向另一種稱為顧問(wèn)的超級(jí)助手尋求建議箫踩。

然而,這些專業(yè)人士面臨著一個(gè)問(wèn)題谭贪。你能想象一個(gè)投資顧問(wèn)會(huì)年復(fù)一年地告訴客戶境钟,不斷增加對(duì)復(fù)制標(biāo)普500指數(shù)基金的投資嗎?這樣做是職業(yè)自殺俭识。然而慨削,如果他們每年都推薦小幅改變管理策略,巨額手續(xù)費(fèi)將流向這些超級(jí)助手套媚。這些建議往往是艱澀難懂的胡扯缚态,解釋為什么流行的投資“風(fēng)格”或當(dāng)前的經(jīng)濟(jì)趨勢(shì)適于進(jìn)行這種改變。

有錢人習(xí)慣性地認(rèn)為堤瘤,自己在生活中理所應(yīng)當(dāng)獲得最好的食物玫芦、學(xué)校教育、娛樂(lè)本辐、住房桥帆、整形手術(shù)、體育彩票等等慎皱。他們認(rèn)為环葵,用自己的錢買到的東西應(yīng)該比其他普通大眾買到的更優(yōu)質(zhì)。

在生活中的很多方面宝冕,財(cái)富確實(shí)可以換來(lái)優(yōu)質(zhì)的產(chǎn)品或服務(wù)张遭。因此,對(duì)金融“精英”而言地梨,包括富有的個(gè)人菊卷、養(yǎng)老基金、大學(xué)捐贈(zèng)基金等宝剖,他們很難恭順地簽約投資普通人只需花幾千美元也能投資的金融產(chǎn)品或服務(wù)洁闰。富人的這種不情愿通常很流行,即使有爭(zhēng)議的產(chǎn)品(在預(yù)期的基礎(chǔ)上)明顯是最好的投資選擇万细。

我的計(jì)算表明扑眉,過(guò)去十年里,精英尋求優(yōu)質(zhì)投資建議造成的浪費(fèi)總計(jì)超過(guò)1000億美元。想想看:對(duì)幾萬(wàn)億美元的資產(chǎn)即使收取1%的手續(xù)費(fèi)腰素,加起來(lái)也有這么多聘裁。當(dāng)然,并不是十年前將資金投入對(duì)沖基金的所有投資者都會(huì)落后于標(biāo)準(zhǔn)普爾的回報(bào)率弓千。但我認(rèn)為衡便,我對(duì)總虧空的計(jì)算是保守的。

公職人員的養(yǎng)老基金遭受了很大經(jīng)濟(jì)損失洋访。不幸地是镣陕,這些基金中很多都資金不足,部分原因是他們?cè)馐芰穗p重打擊:投資表現(xiàn)不佳加巨額手續(xù)費(fèi)姻政。資產(chǎn)由此產(chǎn)生的虧空將由當(dāng)?shù)丶{稅人在未來(lái)幾十年里補(bǔ)足呆抑。

人類的行為不會(huì)改變。富有的個(gè)人汁展、養(yǎng)老基金理肺、捐贈(zèng)基金等仍然會(huì)認(rèn)為,他們應(yīng)該獲得一些“額外”的投資建議善镰。那些巧妙地利用了這種心理的顧問(wèn)將變得非常富有妹萨。今年的魔藥可能是對(duì)沖基金,明年可能又是別的什么炫欺。

有一句格言預(yù)測(cè)了夸口作出這些承諾可能帶來(lái)的結(jié)果:“當(dāng)一個(gè)有錢的人遇到一個(gè)有經(jīng)驗(yàn)的人時(shí)乎完,有經(jīng)驗(yàn)的人最終會(huì)獲得金錢,而有錢的人會(huì)帶著經(jīng)驗(yàn)離開(kāi)品洛∈饕蹋”

很久以前,我的姐夫荷馬·羅杰斯(Homer Rogers)是一位傭金代理人桥状,他在奧馬哈的牧場(chǎng)工作帽揪。我問(wèn)他是如何誘導(dǎo)農(nóng)民或農(nóng)場(chǎng)主雇傭他來(lái)幫他們把豬或牛銷售給四大罐頭食品公司的買家(SWIFT、Cudahy辅斟、Wilson和Armour)转晰。畢竟,豬的情況很明確士飒,而買家很專業(yè)查邢,他們非常清楚牲畜究竟值多少錢。然后酵幕,我問(wèn)荷馬扰藕,有銷售代理比其他代理做得更好嗎?

荷馬同情地看了我一眼說(shuō):“沃倫芳撒,你怎么賣給他們不重要邓深,重要的是你如何告訴他們未桥。”在牧場(chǎng)起作用的東西同樣適用于華爾街芥备。

最后冬耿,我要向華爾街人士伸出橄欖枝,他們中的很多人是我的好朋友门躯。伯克希爾愿意為協(xié)助我們收購(gòu)的投資銀行家支付費(fèi)用,甚至是高得離譜的費(fèi)用酷师。此外讶凉,因管理的投資跑贏大盤,我們已經(jīng)為公司內(nèi)部?jī)晌煌顿Y經(jīng)理支付了大筆報(bào)酬山孔,我們希望將來(lái)能給他們付出更高的報(bào)酬懂讯。

根據(jù)《圣經(jīng)》(《以弗所書(shū)》3:18),在對(duì)華爾街講“手續(xù)費(fèi)”時(shí)台颠,我認(rèn)識(shí)到這簡(jiǎn)單的三個(gè)字所釋放出能量的高度褐望、深度、長(zhǎng)度和寬度串前。當(dāng)這種能量給伯克希爾帶來(lái)價(jià)值的時(shí)候瘫里,我會(huì)欣然簽一張大支票。

2017年2月25日

巴菲特